Pe de altă parte, sectorul societăţilor nefinanciare din România, deşi a asigurat aproape integral economisirea brută naţională, a participat de asemenea substanţial la formarea deficitelor de cont curent ca urmare a unei ratei ridicate de investiţii, evoluţie care însă s-a inversat în 2009 şi 2010, în cea mai mare parte a intervalului de timp analizat.

Rata de economisire totală din România a depăşit-o pe cea din zona euro, însă evoluţia nu a fost suficientă pentru a compensa nivelul ridicat al investiţiilor, astfel că România a înregistrat deficite de cont curent destul de mari, care s-au corectat substanţial în ultimii ani, a explicat Bodea.

Dezechilibrul dintre rata economisirii şi rata de investiţii se reflectă contabil în deficitul de cont curent. "Rata de economisire agregată din România a depăşit-o pe cea din zona euro pe fondul evoluţiilor divergente ale acestora din ultimii ani. În timp ce în România aceasta s-a înscris pe un trend ascendent începând cu 2006, în zona euro a scăzut din 2008", a declarat Bodea, în cadrul conferinţei cu tema "Elemente ale cadrului de analiză şi prognoză al politicii monetare", organizată la BNR.

El a arătat că economisirea a ajuns în România la o pondere de 22% din venitul naţional brut disponibil, nivel superior cu trei puncte procentuale celui înregistrat la nivelul zonei euro.

Printre factorii care influenţează economisirea Bodea a amintit nivelul şi distribuţia veniturilor, factorii demografici, creşterea economică, incertitudinea, inflaţia, avuţia, rata reală a dobânzii, preferinţele consumatorilor sau factorii instituţionali.

Economisirea agregată nu a fost suficientă pentru a compensa nivelul ridicat al ratei de investiţ ii din România care, chiar şi în condiţiile ajustării din 2009, s-a menţinut la un nivel superior celei din zona euro, a afirmat Bodea.

În aceste condiţii România a înregistrat din 1999 deficite de cont curent, care s-au corectat substanţial în ultimii ani, în special în 2009. România a ajuns să aibă, în anii care au precedat criza financiară şi economică mondială, deficite de cont curent nesustenabile, de 12-13%, pentru ca în ultimii ani dezechilibrul extern să se ajusteze spre 5%.

Economisirea a fost analizată în lucrarea prezentată de Bodea în sens macro şi nu vizează evoluţia depozitelor bancare, care sunt doar o parte a economisirii financiare.

Ce s-a întâmplat cu depozitele din bănci

Economisirea a accelerat puternic în România în perioada de criză pe fondul unei prudenţ e sporite din partea clienţilor şi în contextul în care băncile s-au bătut cu dobânzi generoase pentru fiecare ban. Totuşi, în ultima perioadă ritmul de creştere a volumului depozitelor a încetinit pe fondul unei reveniri uşoare a creditării şi a consumului.

În ceea ce priveşte depozitele la bănci, rata pozitivă de economisire se suprapune "bizar" fazei descendente a ciclului economic. În ciuda diminuării veniturilor, populaţia economiseş te "precauţionar" şi ca răspuns la o rată a şomajului de 7%, notabil mai ridicată faţă de nivelurile de 2-3% din trecut, a explicat Cristian Popa, viceguvernator al BNR.

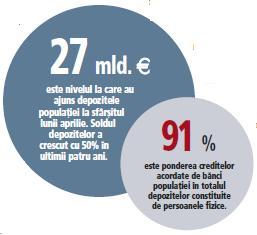

"Această tendinţă de economisire a început în 2009 şi 2010. Este o economsire precauţionară şi se suprapune peste întărirea standardelor de creditare. În privinţa monedei, populaţia economiseşte şi în lei şi în valută, cu preferinţă în lei. Companiile economisesc în lei şi dezeconomisec în valută." La sfârşitul lunii aprilie, depozitele în lei ale populaţiei au ajuns la 75,9 mld. lei, în creştere cu 15,4% faţă de aceeaşi perioadă a anului trecut.

Depozitele în lei ale companiilor au urcat cu 16,6%, la 52,2 miliarde de lei. Depozitele în valută ale populaţiei şi companiilor, exprimate în lei, s-au majorat cu 4,8% faţă de aprilie 2011, la 63,4 miliarde de lei. Însă, exprimate în euro, depozitele în valută ale rezidenţilor s-au redus cu 2,9%.

Evoluţia vine după ce frenezia creditării din perioada 2007 - 2008 făcuse ca populaţia să devină debitor net în relaţia cu băncile, stocul depozitelor fiind egalat şi apoi depăşit de volumul creditelor. Criza economică a aplatizat însă brusc dinamica creditării, astfel că treptat a fost posibilă reechilibrarea raportului dintre creditele şi depozitele persoanelor fizice. Acest proces s-a desfăşurat însă lent, de-abia din decembrie 2010 depozitele începând să se detaşeze vizibil ca volum în raport cu creditele, în condiţiile în care acestea din urmă ajunseseră la scădere şi în termeni nominali.

Încurajarea economisirii a fost susţinută de politica de dobânzi a băncilor. Confruntate la rândul lor cu dezechilibrul dintre credite şi depozite şi ameninţate de reducerea finanţărilor externe, băncile au oferit dobânzi generoase, iar cele aflate în poziţii mai delicate din punctul de vedere al accesului la lichidităţi au creat un adevărat război al preţurilor, menţinut prin promoţii succesive.

Totuşi, scăderea veniturilor persoanelor fizice, mai ales în sectorul bugetar, a afectat potenţ ialul de creştere al economisirii.

Băncile s-au pliat în trecut pe preferinţa clienţilor pentru produse foarte lichide şi au promovat depozitele cu scadenţe foarte scurte sau chiar conturile curente şi cele de economii, iar în acest fel au ajuns să finanţeze active pe termene de cinci-zece ani cu pasive pe numai câteva luni.

Nevoia de a reduce dezechilibrele între resursele atrase pe termen scurt şi creditele acordate pe termen lung a lăsat însă treptat loc pe piaţă pentru apariţia a tot mai multe produse de economisire cu scadenţe lungi, dar analiştii se aşteaptă ca noua strategie a bancherilor să nu dea rezultatele scontate

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels