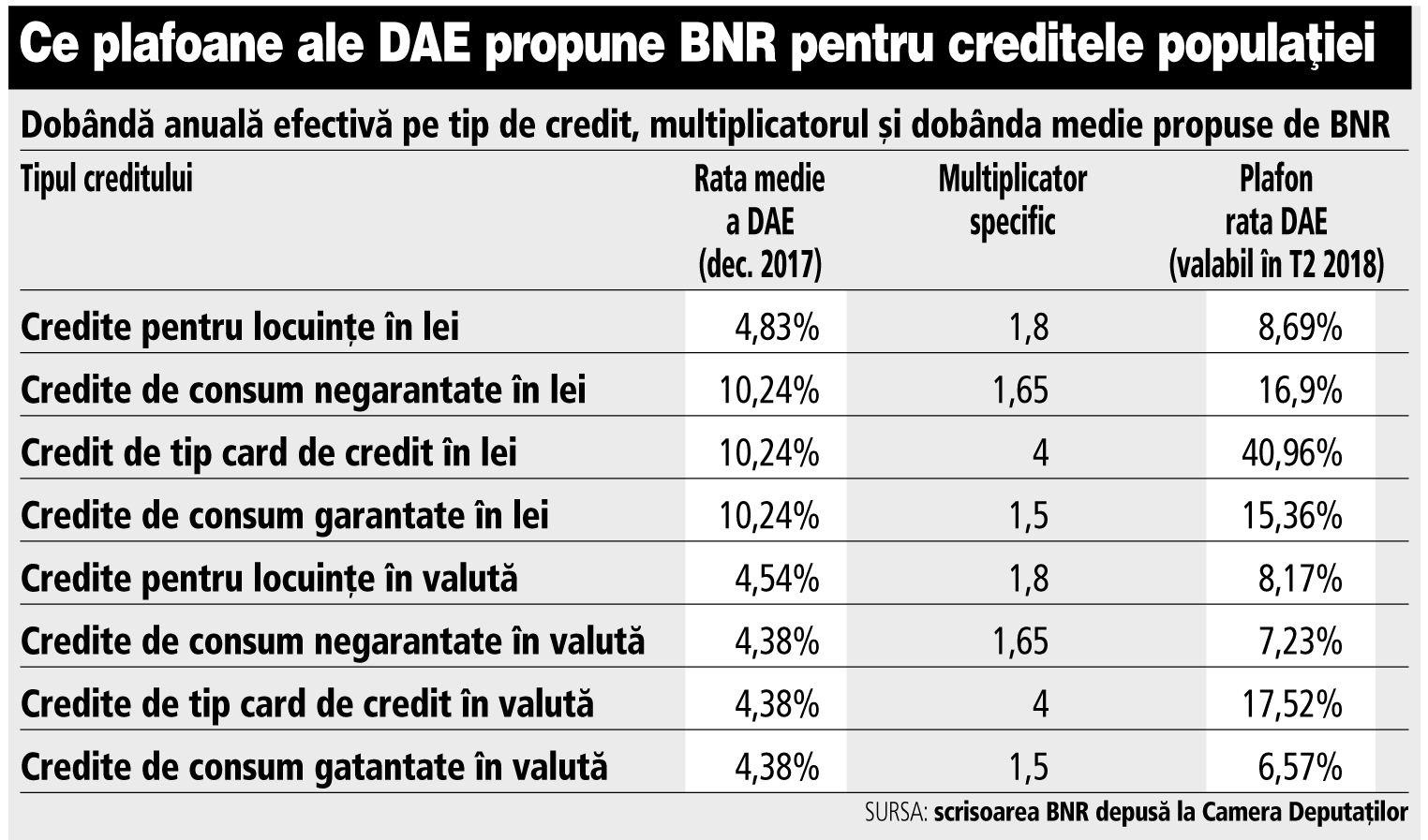

Conform calculelor BNR, DAE plafonată va fi între 6,57% şi 40,96% în funcţie de tipul creditului şi de moneda de acordare.

Banca Naţională nu susţine forma proiectului de lege a plafonării dobânzilor care are ca punct de plecare dobânda-cheie a BNR şi propune ca limitarea dobânzilor anuale efective (DAE) să se realizeze luând în calcul dobânzile medii din piaţă, potrivit scrisorii semnate de Mugur Isărescu şi transmisă lui Marius Budăi, preşedintele Comisiei pentru buget, finanţe şi bănci din Camera Deputaţilor.

Totodată, BNR susţine că plafonarea dobânzilor trebuie să se diferenţieze pe tipuri de credite şi pe valute. Potrivit metodologiei propuse de BNR, DAE ar urma să varieze între 6,57% şi 40,96% în funcţie de tipul creditului şi de moneda de acordare.

Calculele BNR au vizat doar băncile, însă legea propusă de deputatul Daniel Zamfir se aplică şi IFN-urilor. Proiectului de lege care a trecut de Senat prevede ca DAE să nu depăşească de 2,5 ori dobânda de referinţă a BNR, respectiv 5,6% în prezent, în cazul creditelor ipotecare, şi 18% în cazul creditelor de consum în lei.

„Metodologia este derivată din metodologii ale altor state europene cu tradiţie îndelungată în activitatea de creditare, (Franţa, Italia) şi este adaptată la specificul bancar românesc“, potrivit BNR.

„Specific caracterizat de un cadru macroeconomic semnificativ mai volatil“, scrie în scrisoarea transmisă de BNR la Camera Deputaţiilor care este for decizional. BNR propune ca aceste dobânzi maxime să se actualizeze trimestrial.

Conform analizei de impact efectuate de BNR, efectul potenţial al aplicării pragurilor propuse prin această metodologie în cazul creditelor acordate în perioada 2016-2017 asupra solvabilităţii băncilor este marginal, pierderea înregistrată de bănci echivalând cu 0,02% din fondurile proprii în 2016 şi 0,03% din fondurile proprii în 2017.

Proiectul de plafonare a dobânzilor de pus a primit critici dure din partea experţilor economici, care afirmă că o astfel de iniţiativă brutală, fără studii serioase de impact, va distorsiona mecanismele de piaţă şi va avea consecinţe grave, mergând până la retragerea investiţiilor străine din România.

În cazul în care va fi validată plafonarea dobânzilor nu ar fi o decizie singulară. în asigurări, de exemplu, s-a decis în 2016 plafonarea tarifelor la poliţele auto obligatorii RCA.