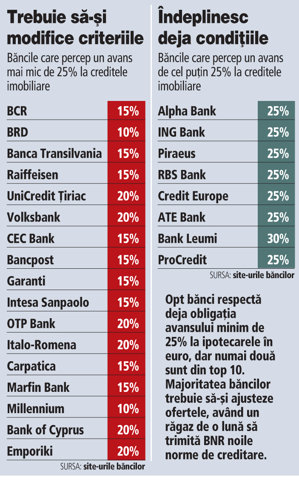

Regulamentul privind creditarea populaţiei, lansat în dezbatere de BNR în septembrie şi publicat luni în Monitorul Oficial, impune la creditele imobiliare în euro un avans minim de 25% din valoarea locuinţei, în condiţiile în care cele mai bune oferte existente acum pe piaţă vin cu un avans de 10%. Cele mai multe bănci solicită în prezent avans minim de 15% la finanţările în euro pentru locuinţe.

Conform noilor reglementări, la cumpărarea unei locuinţe de 80.000 de euro clientul va primi de la bancă maximum 60.000 de euro, în timp ce după regulile vechi mai relaxate finanţarea putea să ajungă la 68.000 sau chiar 72.000 de euro. Avantajul clienţilor care dispun de un avans mai mare este că vor plăti o rată lunară mai mică sau pot alege să ramburseze creditul într-o perioadă mai scurtă.

Bancherii se aşteaptă însă ca noile restricţii să nu aibă un impact semnificativ asupra cererii de credite, care este oricum la un nivel foarte jos.

"Evident că avansul constituie un element care poate ajuta la decizia de contractare a unui credit, iar ceea ce s-a întâmplat în programul «Prima casă» dovedeşte acest lucru. Avansul nu este singurul element demn de luat în analiză, iar preţul unui credit şi suma lunară de plată contribuie şi ele la această decizie", spune Adrian Jantea, director de promovare şi distribuţie persoane fizice în cadrul BRD.

BRD este una dintre puţinele bănci care au în ofertă un credit imobiliar cu avans minim de 10%. Portughezii de la Millennium Bank vând, de asemenea, credite imobiliare cu avans de 10%. Majoritatea băncilor percep un avans de cel puţin 15% la creditele imobiliare, nivel care va putea fi practicat pe mai departe numai la împrumuturile în lei, conform regulilor impuse de BNR. Aceste reguli sunt însă pro-ciclice: chiar dacă pe o piaţă cu condiţii normale încurajarea economisirii prealabile accesării unui credit de valoare mare ar fi o măsură sănătoasă, restricţiile vin acum pe o piaţă care acuză lipsa cererii şi deprecierea constantă a activelor imobiliare. Paradoxal, BNR relaxase condiţiile de creditare - lăsând multă libertate băncilor - tocmai într-o perioadă de creştere explozivă a pieţei.

Forma finală a regulamentului constituie o surpriză în privinţa înăspririi condiţiilor de acordare a ipotecarelor în euro după ce BNR anunţase că noile reguli se concentrează pe descurajarea creditului de consum în valută. "Regulamentul impune creditorilor definirea unor criterii mai exigente pentru acordarea creditului de consum în valută, însă nu afectează, comparativ cu condiţiile actuale, accesul la creditele în valută pentru care atât destinaţia, cât şi garanţiile aferente sunt de natură imobiliară", scria în comunicatul transmis săptămâna trecută de BNR după aprobarea regulamentului de către consiliul de administraţie al instituţiei.

Forma finală a regulamentului constituie o surpriză în privinţa înăspririi condiţiilor de acordare a ipotecarelor în euro după ce BNR anunţase că noile reguli se concentrează pe descurajarea creditului de consum în valută. "Regulamentul impune creditorilor definirea unor criterii mai exigente pentru acordarea creditului de consum în valută, însă nu afectează, comparativ cu condiţiile actuale, accesul la creditele în valută pentru care atât destinaţia, cât şi garanţiile aferente sunt de natură imobiliară", scria în comunicatul transmis săptămâna trecută de BNR după aprobarea regulamentului de către consiliul de administraţie al instituţiei.

"Prima casă" rămâne cu avansul minim de 5%

O alternativă pentru clienţii care nu au bani suficienţi pentru un avans de 25% este programul "Prima casă", care nu este afectat de noul regulament al BNR şi unde avansul minim rămâne la 5%. Avantajul oferit de "Prima casă" dispare însă la achiziţia de locuinţe mai scumpe de 76.000 de euro, în condiţiile în care finanţarea maximă prin acest program este de 57.000 de euro, diferenţa până la valoarea reală a locuinţei urmând să fie suportată de client.

"Achiziţia de locuinţe cu valori cel mult egale cu plafoanele de la «Prima casă» va continua preponderent prin acest program, dar e greu de anticipat o migraţie spre această variantă dinspre alte tipuri de credite ipotecare", comentează Dan Bucşa, economistul-şef al UniCredit Ţiriac Bank.

Creditele ipotecare în alte valute decât euro vor putea fi vândute doar cu un avans minim de 40%.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels