Băncile nu vând credite în lei nici cât să acopere rambursările efectuate de clienţi, astfel că volumul împrumuturilor pentru populaţie şi firme s-a diminuat cu un miliard de lei de la începutul anului.

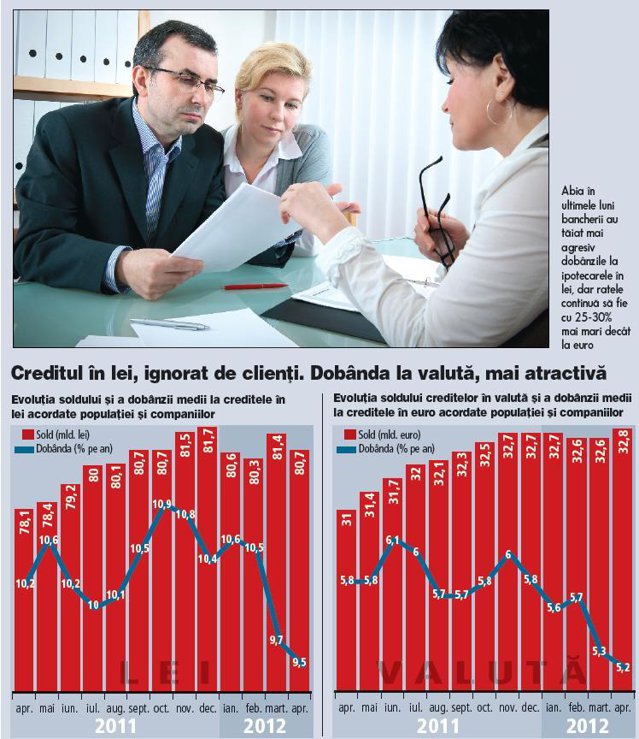

Soldul creditelor în lei acordate de bănci populaţiei şi companiilor ajungea la 80,7 miliarde de lei (echivalentul a 18 mld. euro) la finalul lunii aprilie, fiind în scădere cu 1,2% faţă de luna decembrie, chiar dacă în această perioadă dobânda medie la împrumuturile în lei a coborât cu 0,7 puncte procentuale, potrivit datelor publicate de BNR.

Dnbânda medie la creditele noi în lei coborâse la un minim de 9,7% pe an în luna martie, conform statisticilor BNR. Cel mai vizibil a scăzut costul împrumuturilor pentru companii, în timp ce populaţia plăteşte în continuare dobânzi de două cifre. Totuşi, rata medie la euro este de aproape două ori mai mică.

"Clienţii stau departe de creditele în lei pentru că dobânzile încă sunt mari. Chiar dacă ratele nominale au scăzut, marja reală s-a mărit pentru că inflaţia a coborât mai repede", explică analistul financiar Florin Cîţu.

Inflaţia anualizată a scăzut la un minim istoric de 1,8% la finalul lunii aprilie, fiind cu 1,3 puncte procentuale sub nivelul consemnat în decembrie anul trecut. Semnalul de încurajare a creditării în lei transmis de BNR încă din toamna anului trecut prin reducerea dobânzii-cheie, alimentarea pieţei cu lichiditate în mod constant şi măsuri de restricţionare a accesului populaţiei la finanţarea în valută pare să nu-i fi sensibilizat pe bancheri, care preferă să se plângă în continuare de lipsa cererii eligibile şi de absenţa resurselor în lei pe termen lung.

Apetitul pentru risc al băncilor a rămas la un nivel scăzut, scăderea dobânzilor la credite urmând îndeaproape evoluţia ratei dobânzii de politică monetară, care s-a redus cu trei sferturi de punct procentual din decembrie până în martie.

Nici creşterea cursului, nici presiunile BNR nu reuşesc să resusciteze creditul în lei

Mai mult, scăderea dobânzilor pe piaţa interbancară (costul la care băncile se finanţează între ele) a fost de două ori mai rapidă, bancherii îngroşându-şi astfel marjele de câştig.

Indicatorii Robor la 3 şi 6 luni, utilizaţi ca referinţă în majoritatea contractelor de credit încheiate în ultimii doi ani, au scăzut cu 1,5 puncte procentuale în intervalul decembrie-martie, până la 4,5% şi respectiv 5% pe an. Aşadar, băncile au câştigat mai mult din diferenţa între dobânda la care atrag finanţare şi cea la care plasează banii.

Mişcarea vine în contextul în care bancherii au încercat în ultimii ani diverse metode pentru a-şi creşte veniturile deoarece au avut nevoie de bani pentru a-şi acoperi cheltuielile cu provizioanele de risc. Mulţi clienţi au încetat să-şi mai plătească ratele pe fondul crizei şi băncile au fost nevoite să pună deoparte miliarde de euro pentru a acoperi aceste găuri.

Nici perspectivele pe termen scurt ale creditării în lei nu sunt prea încurajatoare având în vedere că banca centrală a oprit luna aceasta procesul de reducere a dobânzii-cheie, care stagnează la 5,25% pe an, în timp ce recentele tensiuni de pe pieţele internaţionale au condus la creşterea ratelor de dobândă pe piaţa interbancară.

Indicatorul Robor la 3 luni era cotat vineri la 5,32% pe an, fiind cu aproape un punct procentual peste nivelul de la finalul lunii aprilie. O creştere cu un punct procentual a dobânzii la un credit ipotecar în lei de valoare medie se reflectă într-o creştere cu circa 100 de lei a ratei lunare. Cele mai multe credite în lei sunt însă împrumuturi de consum fără garanţii, care au rate lunare de câteva sute de lei, creşterea dobânzii având un impact mai redus în cazul acestora.

Creditul în lei ar putea fi încurajat însă de mişcările recente ale cursului de schimb având în vedere că euro s-a apreciat cu 3,4% de la începutul anului, adică de trei ori mai mult decât pe parcursul anului trecut. Analiştii spun însă că diferenţa de dobândă între lei şi euro rămâne totuşi prea mare, fiind de aşteptat ca numărul celor care se reorientează dinspre valută spre lei să nu fie foarte mare.

"Deprecierea leului va avea un singur efect şi anume scăderea cererii pentru credite în valută, dar în niciun caz o reorientare a clienţilor către împrumuturi în moneda naţională", crede Florin Cîţu.

Chiar dacă leul a pierdut 15% din valoare în perioada de criză, clienţii băncilor s-au îndatorat din ce în ce mai mult, ponderea împrumuturilor în valută în totalul creditelor acordate populaţiei şi companiilor ajungând în prezent la 65%. La finalul lunii aprilie soldul creditelor în valută ajungea la 32,8 miliarde de euro (echivalentul a 144 mld. lei), fiind în creştere cu aproape 6% faţă de aceeaşi perioadă a anului trecut.

Creditele pe termen lung au fost acordate preponderent în euro pentru că dobânzile mari percepute de bănci la lei făceau imposibilă plata ratelor pe o perioadă foarte mare de timp. Abia în ultimele luni bancherii au tăiat mai agresiv dobânzile la ipotecarele în lei, dar ratele continuă să fie cu 25-30% mai mari decât la euro.

Scăderea dobânzilor a fost forţată de un nou regulament de creditare care a intrat în vigoare la începutul acestui an şi înăspreşte însă accesul la finanţare în valută al persoanelor fizice prin majorarea nivelului garanţiilor solicitate de bănci. Spre exemplu, avansul minim la ipotecarele în euro a urcat la 25%, în timp ce creditele de consum în valută pot fi vândute doar cu garanţii de 133% din suma împrumutată.

Leul se bucură însă de mai multă încredere din partea clienţilor când vine vorba de economisire. Astfel, peste două treimi din soldul de aproape 192 mld. lei al depozitelor atrase de bănci de la populaţie şi firme sunt în moneda naţională. Depozitele au crescut cu 12% în ultimul an, creşterea fiind mai rapidă pe segmentul persoanelor fizice.

Principalul beneficiar al dobânzilor mai mici şi al alimentării constante cu lichiditate a pieţei a fost însă statul, care de la începutul anului a reuşit să se împrumute mai mult şi mai ieftin. Soldul creditului guvernamental ajungea în aprilie la 81 miliarde de lei, în creştere cu 32% faţă de aceeaşi perioadă a anului trecut.

Creditelele pentru administraţia publică au scăzut cu 18% în ultimul an

Soldul creditului guvernamental a stagnat practic în aprilie la 81 mld. lei, înregistrând un plus de 0,1% faţă de martie, în condiţiile în care stocul de datorie a administraţiei publice faţă de bănci a scăzut cu 1%, până la 8,7 mld. lei. În schimb, portofoliul de titluri de stat vândute de Ministerul Finanţelor a continuat să urce, mărindu-se cu 1,7% (1,2 mld. lei), până la 72,3 mld. lei. În ultimul an soldul creditelor acordate administraţiilor publice a scăzut cu 18% (cu aproape 2 mld. lei). În această categorie sunt incluse împrumuturile pentru administraţia centrală, administraţiile locale şi administraţiile sistemelor de asigurări sociale. În paralel, volumul datoriei publice sub formă de titluri de stat a sărit cu 42%. Ministerul Finanţelor a încercat să controleze strict gradul de îndatorare al administraţiilor locale.Răzvan Voican

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels