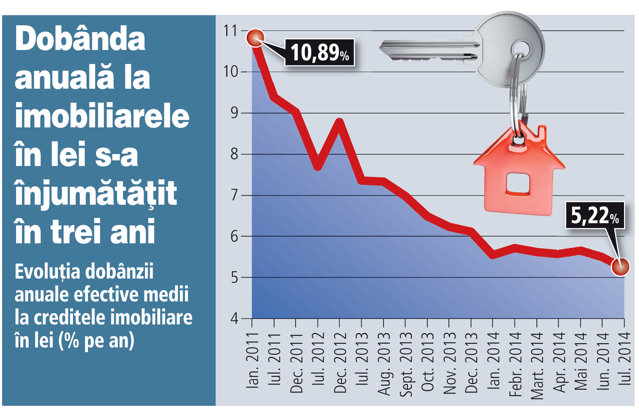

Dacă în urmă cu trei ani creditele ipotecare în moneda naţională afişau dobânzi prohibitive de 10%, acum sunt mai ieftine decât cele în euro.

Creditele imobiliare în lei afişau o dobândă efectivă medie la un minim istoric de 5,2% pe an în luna iulie, la jumătate faţă de nivelul din urmă cu trei ani, când băncile vindeau doar credite în euro şi dobânzile la lei păreau bine ancorate la niveluri de două cifre.

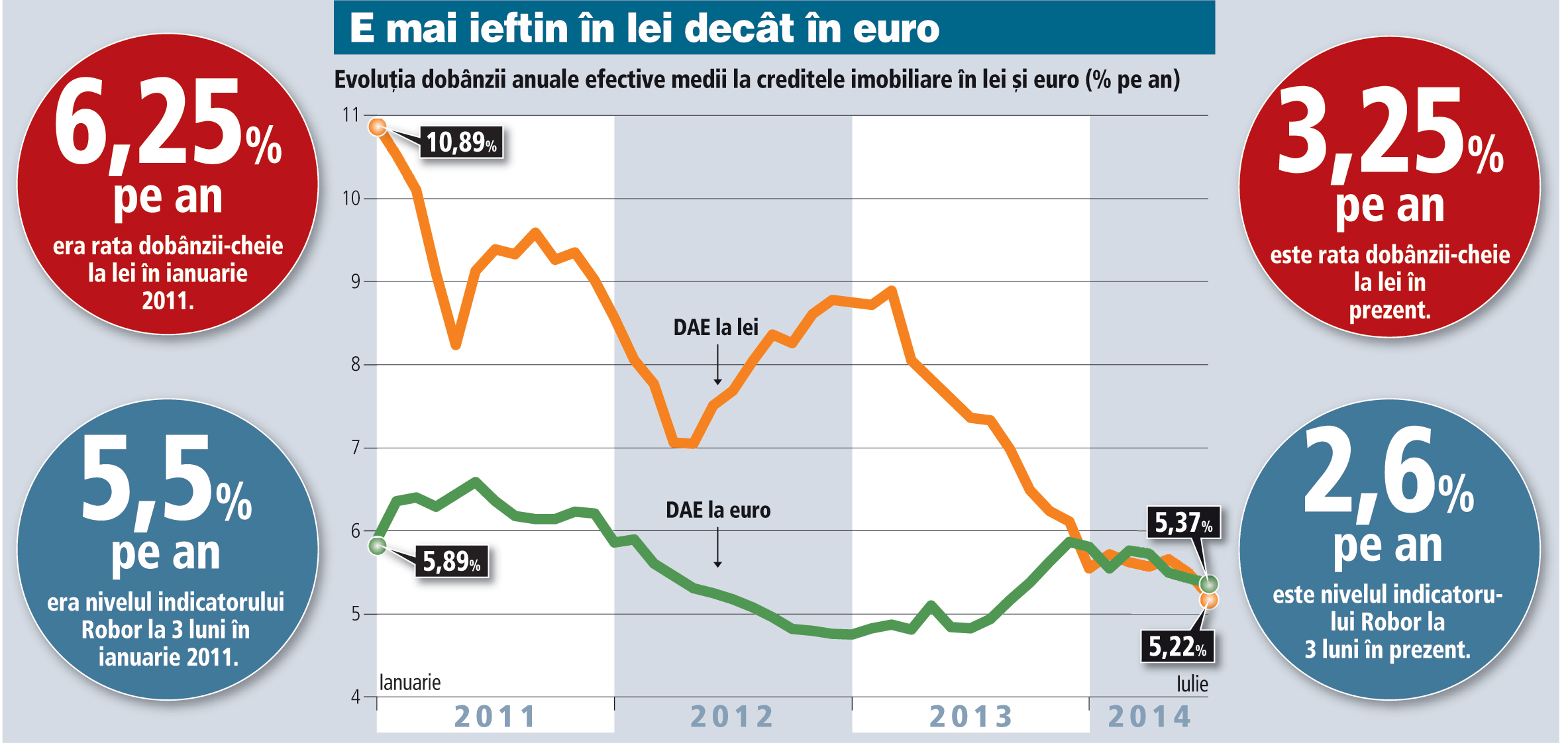

Creditele în lei sunt acum chiar mai ieftine decât cele în euro.

Dobânzile la creditele ipotecare în lei, care au ajuns sub nivelul celor în zloţi polonezi, forinţi maghiari sau coroane cehe, au urmat cel mai bine mişcarea BNR de relaxare a politicii monetare din ultimii ani. Dobânda-cheie la lei a scăzut de la 6,25% pe an în 2011 la 3,25% pe an în prezent.

Creditele corporate şi cele de consum au rămas însă în urmă. Firmele se împrumută încă la dobânzi de 6-7% pe an, iar creditele de consum afişează încă marje de câştig de 9 puncte procentuale.

„Ieftinirea creditelor este un efect al scăderii Robor şi nu al scăderii marjelor de câştig ale băncilor. Unele bănci chiar şi-au îngroşat marja în ultima perioadă pentru că Robor a scăzut foarte jos şi cu vechile marje ajungeau cu ratele de dobândă sub 5%. Nu au dorit să coboare sub acest nivel“, comentează Gabriel Creţu, fost bancher şi actual managing partner al firmei de consultanţă Adwisers, cu activităţi şi pe segmentul brokerajului de credite.

Politica monetară mai laxă a BNR, care a însemnat inclusiv lăsarea în sistemul bancar a unui volum mai mare de lichiditate, a permis scăderea dobânzilor pieţei monetare (Robor), utilizate de bancheri ca referinţă pentru stabilirea costului creditelor în lei. Indicatorul Robor la 3 luni se află în prezent la 2,6% pe an, faţă de 6% pe an la începutul anului 2011.

Indicatorul Robor s-a redus cu peste două puncte procentuale doar din august 2013 încoace, de când BNR a reluat ciclul de relaxare monetară, în timp ce indicatorul Euribor la 3 luni (utilizat ca referinţă pentru creditele în euro) a fost stabil, fiind deja în apropiere de zero.

Totodată, BNR a încercat să restricţioneze vânzările de împrumuturi în valută, care ajunseseră să reprezinte 95% din stocul de credite imobiliare, pentru a reduce riscul valutar. Astfel, avansul solicitat clienţilor a urcat la 25% la euro, în timp ce la lei este de 15%.

Bancherii şi brokerii spun că în prezent circa 90% din creditele imobiliare noi sunt în lei, în timp ce credite în euro mai contractează doar clienţii cu venituri mari sau cei care au salarii exprimate în valută.

„Creditarea în lei a cunoscut o revigorare semnificativă în ultimii doi ani, în special pe segmentul împrumuturilor ipotecare. În cazul nostru, putem aproxima că nouă din zece credite garantate ipotecar nou-acordate sunt în monedă naţională“, spune Petrişor Costin, director produse şi segmente retail în cadrul UniCredit Ţiriac Bank. Banca a redus recent cu până la 3 puncte procentuale dobânzile creditelor ipotecare în lei.

Stocul creditelor ipotecare în lei a ajuns la 6,5 miliarde de lei în iulie, de trei ori peste nivelul din urmă cu un an. Ponderea acestora în totalul creditelor acordate de bănci pentru achiziţia de locuinţe a urcat astfel de la 5% la 15%.

Creditul în valută, în schimb, se subţiază în condiţiile în care vânzările noi nu mai reuşesc să acopere rambursările şi creditele neperformante scoase din bilanţ. Creditele în lei fuseseră mult timp ţinute în plan secund de către bancheri, care se bazau pentru vânzarea de finanţări în valută pe resursele ieftine atrase de la acţionarii din străinătate, care s-au evaporat însă odată cu criza. Creditarea în lei a fost susţinută şi de trecerea exclusiv pe componenta în lei a programului Prima casă, prin care s-au vândut cele mai multe credite ipotecare în perioada de criză. Băncile participante la program nu mai pot acorda credite garantate de stat în euro din august anul trecut.

Anterior, două bănci din top zece (BCR şi ING) renunţaseră complet la oferta de credite ipotecare standard, dând practic tonul scăderii dobânzilor la ipotecarele în lei.

„Personal, eu le recomand clienţilor creditele în lei pentru că e posibil ca euro să crească după actuala perioadă electorală. Dacă şi dobânzile la lei vor creşte, vor putea apela la refinanţare la un curs avantajos, având în vedere că leul este acum uşor apreciat. Practic, pentru a se refinanţa vor împrumuta mai puţini euro pentru aceeaşi sumă în lei“, afirmă Gabriel Creţu. El face referire la volatilitatea indicatorului Robor, care se află sub nivelul ratei de politică monetară şi care este astfel sensibil la fluctuaţiile de lichiditate din sistemul bancar. De exemplu, indicatorul Robor la 3 luni a crescut brusc în ianuarie de la 2% pe an la 3,5% pe an în numai o săptămână.

Totuşi, scăderea dobânzilor din ultimii ani a redus semnificativ ratele lunare plătite de clienţi, astfel că şocul volatilităţii dobânzilor ar trebui să fie limitat. Dacă în 2011, rata lunară a unui credit ipotecar de 200.000 de lei pe 30 de ani era de 1.700 de lei, acum a scăzut la 1.100 de lei.