Bancherii au redus dobânzile la depozite după decizia BNR de a micşora dobânda-cheie la lei la un minim de 2,75% pe an şi după ce costul leilor pe piaţa interbancară a coborât la 2% pe an, astfel că în prezent puţine bănci mai afişează bonificaţii peste 3% pe an, acesta fiind un efect nedorit al relaxării politicii monetare care poate descuraja economisirea.

„Cel mai important la acest moment este să vedem cum evoluaeză condiţiile de lichiditate. Luna aceasta faţă de septembrie cel mai important rol l-a avut lichiditatea, nu neapărat reducerea dobânzii-cheie. Avem un exces de lichiditate în sistem şi în aceste condiţii dobânzile se duc în jos. Dobânzile din piaţă sunt deja sub dobânda-cheie şi anticipăm că vor rămâne la niveluri joase“, a spus Mihai Pătrulescu, senior economist la UniCredit Ţiriac.

Bancpost, bancă deţinută de grupul elen Eurobank, a redus de săptămâna aceasta dobânda pentru un depozit pe trei luni de la 2,8% la 2,7% pe an.

Garanti, subsidiara locală a grupului turc cu acelaşi nume, a redus la rândul său cu un sfert de punct procentual dobânzile depozitelor la termen, în cazul economiilor pe trei luni dobânda ajungând la 2,65% pe an de la 2,9% cât era anterior.

Şi Banca Feroviară, un jucător de talie redusă cu acţionariat local, a aplicat o reducere de 0,2 puncte procentuale a dobânzilor la depozite. Pentru un plasament pe trei luni rata dobânzii ajunge în prezent la 3,3% pe an. Băncile mici, fără o bază importantă de clienţi, încă stau cu dobânzile peste media pieţei.

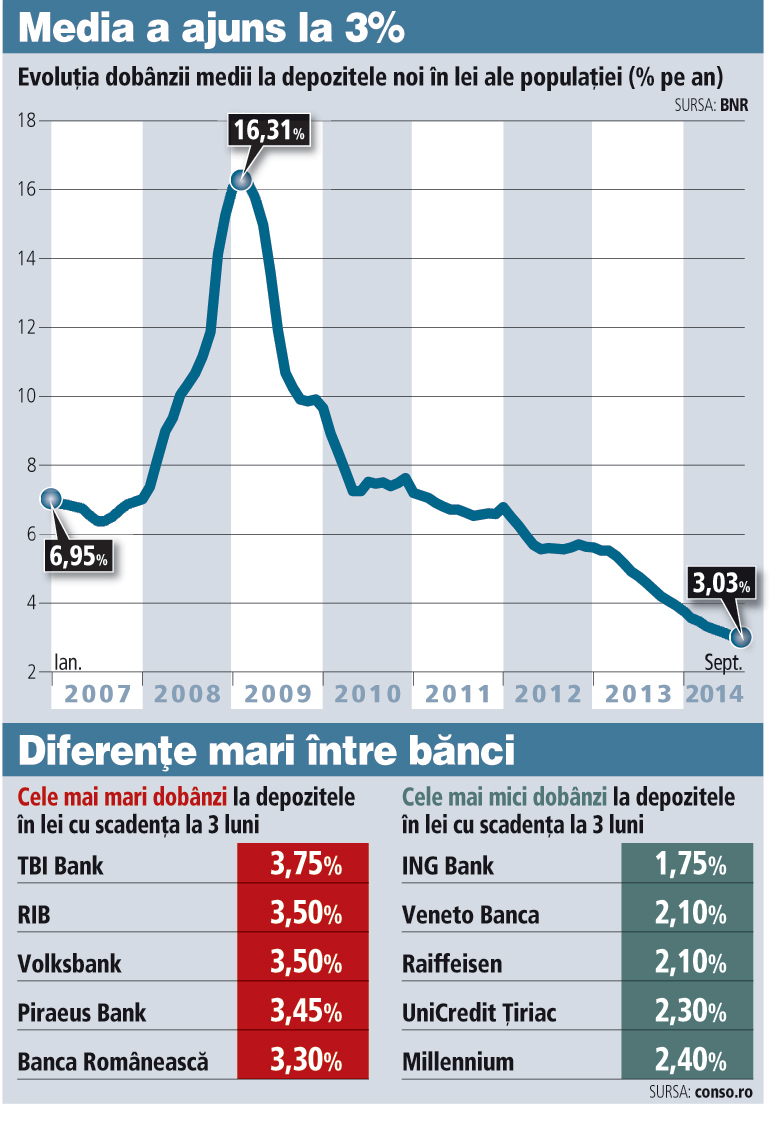

Dobânda medie la un depozit de retail este de 3% pe an. Cea mai mare dobândă la un depozit pe trei luni este de 3,75% şi este acordată de TBI Bank. Alte două bănci au dobânzi de 3,5%, RIB şi Volksbank. Cele mai mici dobânzi pot ajunge chiar şi sub 2%.

Radu Crăciun, economistul-şef al BCR, susţine că scăderea dobânzii de politică monetară, precum şi lichiditatea existentă în sistemul bancar vor continua să pună presiune pe dobânzi atât în cazul depozitelor, cât şi al creditelor. El este de părere că vom continua să asistăm la o dinamică pozitivă a economisirii, încetinirea creşterii economice din ţară şi Europa nefiind de natură să stimuleze investiţiile, respectiv consumul.

Radu Crăciun, economistul-şef al BCR, susţine că scăderea dobânzii de politică monetară, precum şi lichiditatea existentă în sistemul bancar vor continua să pună presiune pe dobânzi atât în cazul depozitelor, cât şi al creditelor. El este de părere că vom continua să asistăm la o dinamică pozitivă a economisirii, încetinirea creşterii economice din ţară şi Europa nefiind de natură să stimuleze investiţiile, respectiv consumul.

Depozitele clienţilor au devenit foarte importate pentru bancheri în ultima perioadă pe măsură ce procesul de dezintermediere din partea băncilor-mamă s-a accentuat. Scăderea bonificaţiilor a încetinit însă vizibil ritmul de creştere al economisirii în ultima perioadă. Depozitele persoanelor fizice, cea mai stabilă sursă de finanţare locală pentru bănci, au crescut cu 4% în iunie faţă de aceeaşi lună a anului trecut, unul dintre cele mai reduse ritmuri din perioada post-criză.

Şi Cătălina Molnar, economistul-şef al UniCredit Ţiriac, consideră că depozitele bancare vor continua să crească chiar dacă dobânzile nominale sunt în scădere. În plus, ea a spus că deşi este posibil ca ritmul de creştere să încetinească faţă de nivelul actual (peste 5% anual în septembrie), este de aşteptat să rămână în teritoriu pozitiv.

Depozitele, în special fondurile atrase de la populaţie, au crescut considerabil de la o lună la alta în perioada de criză. Scăderea dobânzilor a încetinit însă vizibil ritmul de creştere al economisirii în ultima perioadă. Depozitele în lei constituite de persoane fizice au crescut în septembrie cu aproape 5% faţă de aceeaşi perioadă a anului trecut, însă faţă de august a existat o contracţie de 0,2%.