Spre comparaţie, ritmul de creştere al depozitelor populaţiei era de circa 7% la începutul anului şi de circa 25% la începutul crizei. Pe tipuri de monede, cel mai rapid ritm de creştere a fost înregistrat în iunie de economiile în lei, cu aproape 6% mai mari decât la jumătatea anului trecut. De cealaltă parte, depozitele de retail în valută au crescut cu numai un procent, situaţie determinată de dobânzile mai mici decât la lei şi de stabilitatea cursului.

„Este posibil ca o parte din banii pe care oamenii îi aveau disponibili pentru economisire să fi mers în consum. Mediul economic pare puţin mai sigur şi atunci oamenii se aşteaptă la creşteri viitoare de venituri şi sunt mai dispuşi să consume“, consideră analistul financiar Florin Cîţu.

Clienţii persoane fizice aveau la sfârşitul lunii iunie depozite (în lei şi valută) de 130 miliarde de lei (30 mld. euro).

Creşterea faţă de nivelul din 2008, când primele semnale ale crizei îşi făceau simţită prezenţa pe piaţa locală, este de aprope 60% sau echivalentul a 50 miliarde de lei.

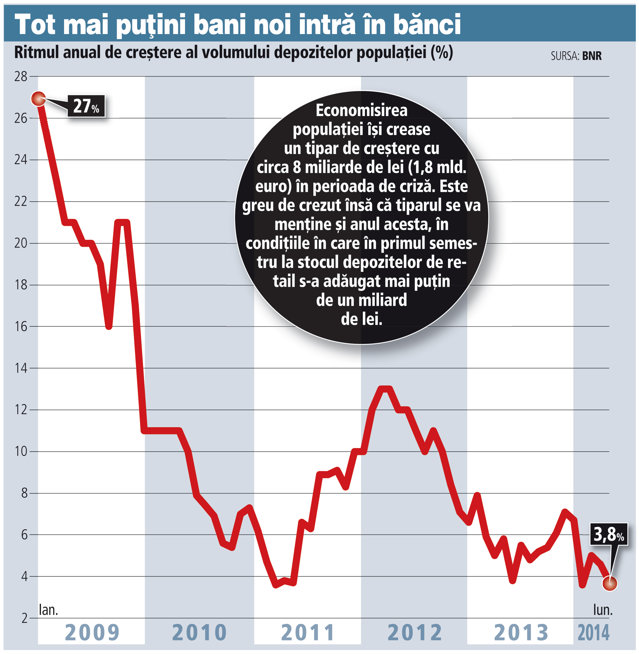

Economisirea populaţiei îşi crease un tipar de creştere cu circa 8 miliarde de lei (1,8 miliarde de euro) în perioada de criza, pe fondul unui sentiment de prudenţă din partea oamenilor cărora le lipsea siguranţa locului de muncă şi a menţinerii nivelului veniturilor. Este greu de crezut că tiparul se va menţine şi anul acesta, în condiţiile în care în primul semestru la stocul depozitelor de retail s-a adăugat mai puţin de un miliard de lei.

Scăderea vine inclusiv pe fondul reducerii drastice a dobânzilor plătite de bănci pentru a atrage resurse de la populaţie. Dobânda medie pentru depozitele de retail a scăzut la 3% pe an la nivelul pieţei, dar multe bănci mari au ajuns să plătească chiar 2% pentru a atrage resurse în lei pe una, trei sau şase luni. Dobânzile sunt chiar mai mici la depozitele în euro.

Creşterea depozitelor în perioada de criză a fost datorată în mare parte clienţilor cu venituri mari, fenomen reflectat de sumele acumulate în depozitele de valori mari (peste 100.000 de euro). De exemplu, numărul deponenţilor care deţin conturi bancare mai mari de 100.000 de euro (nivelul până la care depozitele sunt garantate în cazul falimentului băncii) a crescut cu 3.500 de persoane în ultimul an şi jumătate, până la 20.500 de persoane fizice.

Concomitent, Numărul celor cu economii de mică valoare a scăzut cu circa 700.000 în ultimul an, ceea ce înseamnă că aceştia au început să-şi lichideze conturile, potrivit datelor Fondului de Garantare a Depozitelor, instituţia care administrează schema locală de asigurare a deponenţilor împotriva falimentului băncii.

Analiştii anticipau încă de la începutul anului că odată cu revenirea economiei şi a consumului, dar şi pe fondul reducerii ratelor de dobândă, ritmul de creştere al economisirii se va tempera în 2014. În aceste condiţii, rămâne de văzut în ce măsură bancherii vor putea să susţină în viitor creşterea creditării, mai ales că băncile străine îşi retrag finanţările acordate în trecut subsidiarelor locale.

„Băncile au şi alte resurse în afară de depozite. Pot împrumuta bani de pe piaţa monetară, iar BNR a pompat în ultima perioadă lichiditate în sistemul bancar. Chiar dacă banii împrumutaţi de la BNR sunt pe termen scurt, băncile au această soluţi. O soluţie ar fi şi emisiunile de obligaţiuni, prin care băncile să atragă banii din piaţă, oferind randamente mai mari decât în cazul depozitelor“, explică Florin Cîţu.

Deocamdată, depozitele atrase de la persoanele fizice sunt cu circa 30% mai mari decât creditele acordate. La nivel agregat (populaţie plus companii), depozitele şi creditele sunt la acelaşi nivel.