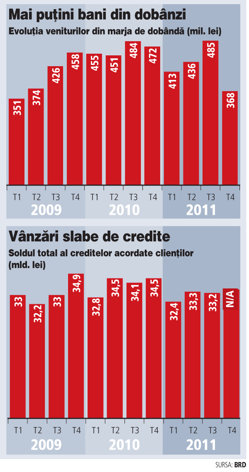

În total, soldul creditelor acordate de BRD s-a ridicat la 33,5 mld. lei, în urcare cu 1,1% faţă de 2010. Guy Poupet, preşedintele băncii, explică această creştere foarte slabă prin cererea redusă de credite. El spune că segmentul de retail s-a mişcat datorită programului "Prima casă" dedicat creditelor pentru locuinţe şi refinanţărilor de credite, în timp ce divizia corporate a menţinut creditarea "la un nivel satisfăcător" ţinând cont că piaţa este extrem de competitivă pe acest segment, iar cererea din partea companiilor este limitată.

Raportul credite/depozite, devenit crucial pentru băncile locale după ce mulţi ani s-au bazat pe finanţare externă, s-a situat la 111%, nivel similar celui din 2010, dar mult sub media pieţei de 117%. "Este relativ satisfăcător pentru contextul pieţei locale", comentează Poupet.

Din cauza activităţii slabe de creditare, 2011 a fost marcat de scăderea marjei de dobândă, mai ales pe fondul scăderii bruşte a ratelor interbancare ROBOR în sem. I. Marja de dobândă reprezintă 53% din venitul net bancar al BRD, iar scăderea de peste 8%, până la 1,7 mld. lei, a apărut în condiţiile în care 2010 adusese un vârf record de 1,85 mld. lei.

Pe de altă parte, Poupet remarcă rezistenţa veniturilor din comisioane, care reprezintă 39% din venitul net bancar şi s-au ridicat la 1,25 mld. lei. "Am compensat scăderea de comisioane legate de creditare prin lansarea de noi produse în special pe zona cardurilor, prin creşterea volumelor la factoring şi la tranzacţiile de comerţ internaţional."

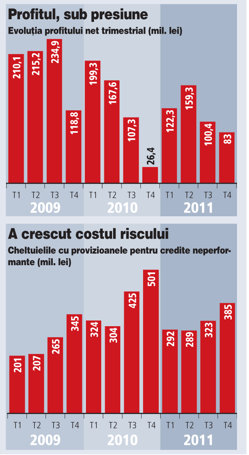

În total, venitul net bancar al BRD s-a ridicat la 3,2 mld. lei, în scădere cu 9% faţă de 2010. Pentru a compensa această evoluţie banca a redus personalul cu aproape 5% prin plecări naturale şi a obţinut o îngheţare a cheltuielilor operaţionale la 1,37 mld. lei.

La capitolul cheltuieli cu provizioanele BRD a reuşit o scădere de 18%, până la 1,29 mld. lei. "Ameliorarea uşoară faţă de 2010 este datorată îmbunătăţirii situaţiei pe retail, unde estimăm că vom vedea în continuare ameliorări de la lună la lună. Situaţia este bună pe zona companii mari, municipalităţi şi stat, însă rămâne preocupant segmentul IMM-urilor care continuă să sufere din cauza slabei activităţi din economie."

BRD înregistrează o pondere a creditelor neperformante de 12,2%, sub media pieţei de 14,1%.

"Rezultatele BRD arată slăbiciunea care continuă afecteze sectorul bancar pe toate componentele cruciale pentru venituri - marja de dobândă, comisioane şi trading. Dobânzile, care sunt principala sursă de venit, vor fi lovite în continuare, comisioanele au fost salvate prin introducerea unor produse noi în portofoliu, dar sunt plate ca performanţă, în timp ce zona de trading suferă din cauza dezechilibrului din structura de finanţare: practic trebuie finanţate credite în euro prin dobânzi în lei pe termen scurt; banca trebuie să facă swap pentru a obţine euro, iar asta costă foarte tare şi va costa mai departe", comentează Florin Ilie, directorul departamentului pieţe de capital din ING Bank.

"Rezultatele BRD arată slăbiciunea care continuă afecteze sectorul bancar pe toate componentele cruciale pentru venituri - marja de dobândă, comisioane şi trading. Dobânzile, care sunt principala sursă de venit, vor fi lovite în continuare, comisioanele au fost salvate prin introducerea unor produse noi în portofoliu, dar sunt plate ca performanţă, în timp ce zona de trading suferă din cauza dezechilibrului din structura de finanţare: practic trebuie finanţate credite în euro prin dobânzi în lei pe termen scurt; banca trebuie să facă swap pentru a obţine euro, iar asta costă foarte tare şi va costa mai departe", comentează Florin Ilie, directorul departamentului pieţe de capital din ING Bank.

BNR şi băncile sunt pe trenduri opuse cu dobânzile

Sistemul bancar este marcat în prezent de două trenduri opuse: pe de-o parte, BNR, care reduce dobânda-cheie pentru a participa la procesul de relansare a economiei, pe de alta, băncile comerciale, care activează pe o piaţă foarte competitivă, trebuie să absoarbă o serie de constrângeri la nivelul reglementărilor şi mai încearcă şi să-şi conserve marjele de dobândă. Aşa explică Guy Poupet, preşedintele BRD-SocGen - a doua mare bancă de pe piaţă ca active - actuala situaţie paradoxală în care BNR a ajuns la al treilea pas de reducere a dobânzii-cheie, iar băncile comerciale în loc să ieftinească finanţările în lei, le scumpesc. "Suntem puţin în opoziţie", spune Poupet, care estimează menţinerea presiunilor de creştere a dobânzilor şi la depozite, şi la credite.

"Sunt sigur că BNR va facilita în continuare creşterea economică, dar există o rezistenţă a dobânzilor în contextul actual al pieţei locale. Să vedem cum se va stabiliza piaţa în jurul acestei tendinţe."

Şeful BRD spune că banca sa este cu dobânzile "în piaţă".

Deşi clienţii tot aşteaptă de când a venit criza semnale de ieftinire a creditului, Poupet spune că pe termen scurt dobânzile vor fi mai degrabă în creştere decât în scădere atât pentru credite, cât şi pentru depozite.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels