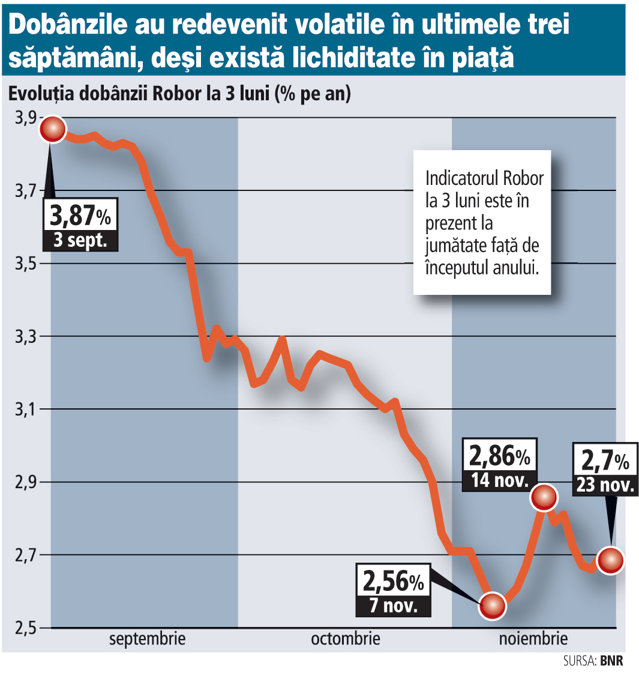

Indicatorul Robor la 3 luni, folosit ca reper de preţ în contractele de credite de retail în lei, şi-a oprit în noiembrie traseul descendent din lunile anterioare şi s-a stabilizat la 2,7% pe an, risipind astfel, cel puţin pentru moment, speranţele de egalizare a dobânzilor la lei cu cele la euro.

BNR a afişat ieri un nivel al Robor la 3 luni de 2,7% pe an, ceea ce înseamnă un plus de 0,15 puncte procentuale faţă de minimul istoric atins la începutul lunii noiembrie. Costul finanţării în lei s-a oprit în jumătatea de sus a palierului de 2% pe an după o scădere accelerată înregistrată timp de patru luni consecutiv, mişcare determinată de scăderea dobânzii-cheie de către BNR.

Dobânda-cheie a fost redusă cu 1,25 puncte procentuale timp de patru şedinţe de politică monetară consecutive – iulie, august, septembrie şi noiembrie. Dacă primele trei reduceri de dobândă au tras puternic în jos costul finanţării în lei, impactul ultimei decizii a fost limitat.

Analiştii cred totuşi că există în continuare spaţiu pentru reducerea costului finanţării în lei.

„Ratele pe termen scurt se află la cel mai scăzut nivel pentru o perioadă de debut a perioadei de rezervă minimă, ceea ce ne întăreşte convingerea că ratele pe termen mai lung vor relua scăderile“, potrivit unui raport al analiştilor de la ING Bank.

Clienţii cu credite în lei, ale căror costuri s-au ajustat în septembrie, au obţinut o scădere a dobânzii de circa două puncte procentuale faţă de nivelul de la sfârşitul lunii iunie. De la sfârşitul lunii septembrie dobânda Robor a mai scăzut cu circa o jumătate de punct procentual, dar următoare rundă de actualizare a dobânzilor din contractele de credit va avea loc la finalul anului.

Scăderea cu 2,5 puncte procentuale a dobânzii Robor începând de la jumătatea acestui an înseamnă o economie lunară de peste 200 de lei pentru un client cu un ipotecar de valoare medie.

Dobânda Robor este în prezent la jumătate faţă de nivelul de la începutul anului, trendul de scădere al costului finanţării aducând practic în prim-plan creditele în lei, care fuseseră mult timp ignorate.

Creditele în lei au fost ţinute mult timp în plan secund din cauza dobânzilor mari şi a preferinţei băncilor străine pentru acordarea de finanţări în valută, astfel că în prezent 70% din împrumuturile de retail sunt în euro sau franci elveţieni.

Creditele în valută sunt în continuare mai ieftine şi ar fi nevoie ca Robor la 3 luni să coboare spre 2% pe an pentru ca dobânzile creditelor în monedă locală să se egalizeze cu cele ale creditelor în valută.

Dacă finanţările de consum se vând aproape exclusiv în lei de mai multă vreme, vânzările de ipotecare în monedă locală au accelerat abia în ultimele luni, impulsionate de trecerea pe lei a programului Prima casă. Băncile au ajuns să vândă circa 1.000 de ipotecare în lei pe lună în august şi septembrie, adică triplu faţă de media lunilor anterioare.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 26.11.2013

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels