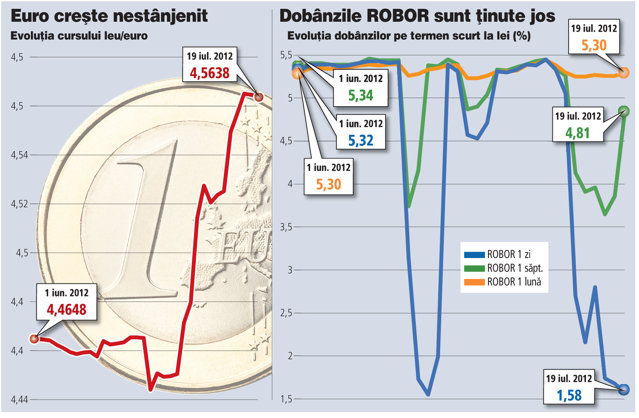

Joi, 19 iulie: cursul leu/euro sare pe piaţa valutară interbancară la peste 4,58 lei/euro, dobânda ROBOR pe o zi anunţată dimineaţă de BNR coboară la 1,58%. Combinaţia dintre creşterea continuă a cursului şi menţinerea dobânzilor pe termen scurt la niveluri scăzute se prelungeşte de mai multe zile, ridicând semne de întrebare privind o eventuală schimbare de politică din partea BNR şi magnitudinea presiunilor de depreciere a leului.

Preferă BNR să protejeze creditarea în lei şi costurile de finanţare ale statului, în loc să se mai preocupe ca în trecut de situaţia portofoliilor de credite în valută care domină bilanţurile băncilor şi care pot înregistra creşteri ale ratei de neperformanţă din cauza deprecierii abrupte a leului? Se teme atât de tare banca centrală că şi-ar eroda prematur rezerva valutară întărită cu ajutorul uriaşului împrumut contractat în 2009 de la FMI şi care de luna viitoare începe să fie rambursat? Nu mai este valabilă teoria că Banca Naţională poate duce cursul exact acolo unde vrea având în vedere cât de mică este piaţa? Preferă banca centrală să lase piaţa liberă pentru a nu fi acuzată că intervenţiile sale ar interfera cu interesele taberelor politice aflate în conflict deschis? (Şi totuşi, una dintre părţi invocă deja "deprecierea dezastruoasă" a leului.)

"În trecut, BNR apăra un anumit nivel al cursului de schimb retrăgând lei de pe piaţă. Diminuarea lichidităţii în lei conducea la creşterea ratelor dobânzilor. De data aceasta, deprecierea nu poate fi evitată pe termen scurt şi BNR a lăsat lichiditate în piaţă pentru a evita creşterea concomitentă a cursului şi a dobânzilor. Din păcate, reducerea dobânzilor are loc doar pentru scadenţe extrem de scurte (de până la o săptămână) deoarece banca centrală nu foloseşte instrumente prin care să injecteze lichiditate pe termene mai lungi pentru a permite reducerea dobânzilor pe scadenţe mai mari (şi, implicit, scăderea ROBOR la o lună şi trei luni, dobânzile de referinţă pentru creditele acordate în lei)", explică Dan Bucşa, economistul-şef al UniCredit Ţiriac Bank.

Toţi observatorii sunt de acord că ceva sigur s-a schimbat în atitudinea BNR: nu mai recurge la intervenţii agresive pentru protejarea leului; şi nu pare să fie o abordare de scurtă durată, leul acumulând deja o pierdere de aproape 6% în faţa euro de la începutul anului.

Vlad Muscalu, senior economist al ING Bank, avansează trei posibile explicaţii: BNR a folosit deja aproape 2 mld. euro de la începutul anului pentru temperarea cursului; există riscul ca situaţia globală/locală să se înrăutăţească semnificativ; BNR ar putea fi nevoită să apeleze la rezervă şi pentru a susţine sistemul bancar şi poate chiar pentru a acoperi o parte din datoria externă a sectorului public. Oficialii BNR au reafirmat însă recent că sistemul bancar nu are nevoie de măsuri speciale de sprijin cel puţin anul acesta.

Pe de altă parte, ING crede că libertatea de care se bucură cursul în ultima vreme ar putea atrage atenţia speculatorilor care în ultimii ani fuseseră descurajaţi de ideea că BNR controlează ferm piaţa valutară şi nu prea e loc de câştiguri facile. Pe termen scurt, revenirea speculatorilor ar tempera deprecierea leului, dar cu riscurile ulterioare de rigoare.

Melania Hăncilă, economistul-şef al Volksbank, merge pe varianta conform căreia în judecata BNR prevalează stimularea economiei prin scăderea dobânzilor, dar şi recomandările FMI de a lăsa mai multă libertate pieţei valutare.

"Banca Naţională pare să gestioneze instrumentele sale de politică monetară încât să păstreze un nivel optim al lichidităţii pe piaţă care să exercite presiuni descendente asupra dobânzilor interbancare. Consider că această strategie este adecvată condiţiilor macroeconomice actuale, încercându-se stimularea economiei prin scăderea dobânzilor, precum şi descurajarea creditării în valută în favoarea celei în lei. În perioadele când există tensiuni pe piaţa creditării non-guvernamentale, precum şi dificultăţi în atragerea de finanţare a datoriei trezoreriei statului, menţinerea la un nivel redus a dobânzilor interbancare este cea mai înţeleaptă decizie, stimulând circulaţia lichidităţilor spre economia reală, precum şi pe piata interbancară."

Indiferent de explicaţii, cert este că în ultimele două luni atât BNR, cât şi Ministerul Finanţelor au pompat lichidităţi pe piaţă: BNR prin licitaţiile repo săptămânale, care au acoperit cu brio efectul intervenţiilor valutare modeste, iar Finanţele prin răscumpărări de titluri de stat mai mari decât emisiunile noi şi chiar prin rambursări de TVA mai consistente.

Aceste injecţii au presat dobânzile ROBOR pe termen scurt, creând practic premise suplimentare pentru deprecierea leului atât timp cât oricine a avut acces la lei ieftini pentru a cumpăra euro. Pe de altă parte, asigurarea finanţării deficitului bugetar nu este o chestiune atât de presantă având în vedere că Ministerul Finanţelor şi-a acoperit o mare parte din necesar în primele cinci luni ale anului. În fine, cererea de credite rămâne foarte slabă şi ca atare nivelul dobânzilor contează mai puţin, după cum susţin bancherii.

Sigur este că ieri după amiază cotaţiile de pe piaţa valutară au sărit din nou, ajungând chiar la peste 4,58 lei/euro. Banca Centrală Europeană (BCE), care afişează propriul curs de referinţă la distanţă de două ore faţă de BNR, a anunţat o paritate record de 4,5750 lei pentru un euro, în creştere cu 6,3% faţă de nivelul de la sfârşitul lui 2011, respectiv cu 7,4% peste cursul din urmă cu un an.

În pofida teoriei că deprecierea rapidă a leului din ultimele săptămâni este determinată de deteriorarea percepţiei investitorilor străini, cotaţiile aşa-numitelor CDS-uri, care cuantifică în puncte procentuale prima de risc de ţară, au scăzut în ultimele zile, revenind spre pragul de 4%, în concordanţă cu o mişcare vizibilă la nivelul întregii regiuni. Alteori, CDS-urile săreau şi la 5%, fără ca această mişcare să fie însoţită de salturi ale cursului leu/euro.

Dan Bucşa, economistul-şef al UniCredit, crede că valoarea vânzărilor indirecte de valută ale BNR a scăzut în luna iulie - pentru a preveni reducerea rapidă a rezervelor valutare - şi investitorii străini au avut curaj să mizeze pe o depreciere mai puternică a leului.

"Cu toate acestea, evoluţia monedelor din regiune, a primei de risc a României şi a deficitului comercial sugerează că leul s-ar putea întări dacă investitorii revin la sentimente mai bune faţă de România dacă situaţia internă se normalizează.

Şi ING înclină spre un asemenea scenariu, dar menţine deocamdată o prognoză de curs de 4,65 lei/euro pentru primul trimestru din 2013, deşi o consideră riscantă.

RBS contabilizează mai multe riscuri de depreciere a leului decât de apreciere aşa că vede euro la 4,58 lei în septembrie, respectiv la 4,60 lei în decembrie.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels