Un zvon care face furori pe blogurile financiare precum zerohedge.com şi este luat în serios de broadcasteri precum BBC spune că în Danemarca o bancă, Nordea Kredit, a oferit deja credite ipotecare cu dobândă negativă. Aceasta înseamnă că banca respectivă, în teorie, plăteşte clienţii cărora le dă împrumuturi.

Cât despre apariţia depozitelor de economii cu dobânzi negative, „probabilitatea nu a fost niciodată mai mare“, apreciază Niels Storm Stenbaek, economist-şef la Asociaţia Daneză a Bancherilor, citat de Bloomberg. El a explicat în ianuarie că „băncile nu au nevoie prea mare de depozite, iar cererea pentru împrumuturi din partea gospodăriilor şi firmelor este slabă“. El s-a referit, desigur, la Danemarca. În Germania, cea mai mare economie din zona euro, deponenţii au în faţă o perspectivă la fel de gri. În timp ce Deutsche Bank şi Commerzbank, cele mai mari bănci germane, nu-şi taxează clienţii pentru depozite, alte bănci au început să facă aceasta. Deutsche Skatbank, o instituţie bancară din Thuringia, a anunţat în octombrie că va percepe o dobândă de 0,25% pentru anumite conturi. Băncile europene nu au nevoie de depozite deoarece se finanţează extrem de ieftin de la BCE, care încearcă astfel să dezgheţe creditarea şi să stimuleze creşterea economică în zona euro.

Unele bănci nordice spun că dobânzile negative la depozitele de retail sunt o măsură de ultimă instanţă.

Unele bănci nordice spun că dobânzile negative la depozitele de retail sunt o măsură de ultimă instanţă.

„Nordea Kredit găseşte că dobânzile negative sunt o provocare pentru întregul sector ipotecar. De aceea, Nordea Kredit consideră că industria de profil, în cooperare cu autorităţile, ar trebui să găsească o soluţie cuprinzătoare şi de durată pentru a fi respectate atât interesele debitorilor, cât şi cele ale investitorilor“, se arată într-un comunicat al băncii.

Întotdeauna vor exista comisioanele bancare „salvatoare“

„Fiorii“ creditelor ipotecare cu dobândă negativă nu sunt ceva nou. În 2009 în Marea Britanie s-a analizat problema după ce Banca Angliei (BoA) a început să reducă drastic dobânda de politică monetară. The Telegraph a calculat atunci că la anumite credite ipotecare, aşa numitele „tracker mortgages“, dobânda poate ajunge la -0,26% dacă BoA scade dobânda de referinţă la 0,5%, nivelul actual.

Băncile au calmat spiritele spunând că nu vor plăti în realitate nicio dobândă clienţilor pentru că întotdeauna vor fi anumite comisioane şi taxe de luat în calcul. În cel mai „rău“ caz, clienţii nu vor fi nevoiţi să facă plăţi lunare. „Tracker mortgages“ sunt ipoteci cu rate variabile. Dobânda urmăreşte rata de bază a BoA într-o anumită marjă.

În Danemarca peste 70% din ipoteci au rate ajustabile, potrivit Financial Times. Băncile de aici reacţionează diferit la noul mediu. Realkredit Danmark, divizia ipotecară a Danske Bank, a asigurat că va continua să emită credite chiar şi la dobânzi negative deoarece banca întotdeauna percepe comisioane. În schimb, Nykredit Realkredit, cel mai mare creditori ipotecar din Danemarca, spune că nu va mai emite credite. Nordea Kredit a încetat să mai ofere credite garantate cu obligaţiuni care au dobânzi ajustabile în fiecare an.

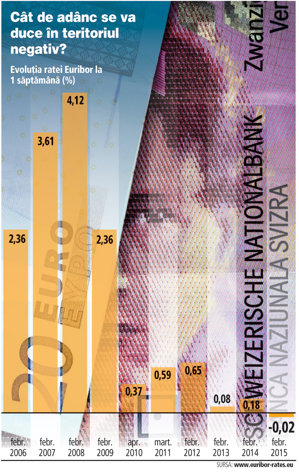

În aceste condiţii, în Europa au apărut voci care cer elaborarea unor sisteme IT care să permită lucrul cu dobânzile negative. În lume există obligaţiuni suverane, inclusiv bonduri elveţiene, în valoare de 4.000 de miliarde de dolari care au randamente negative.

„Va fi un transfer de avuţie între creditori şi debitori“

Dobânda negativă este o „dobândă penalizatoare, care duce la o realocare, la un transfer de avuţie între creditori şi debitori. Cei care economisesc vor fi oarecum penalizaţi“, a afirmat pentru ZF Dan Armeanu, profesor la Academia de Studii Economice. El apreciază că noul mediu cu dobânzi negative, o situaţie de neconceput pentru lumea financiară în urmă cu doar câţiva ani, va schimba teoria financiară deoarece modelele tradiţionale au la bază dobânzi pozitive. Dobânda negativă percepută, spre exemplu, de BCE pentru depozitele băncilor comerciale, este penalizatoare deoarece are ca scop tocmai descurajarea depozitării banilor în ideea că aceştia vor intra în circulaţie în economia reală.