Totuşi, zona euro nu este încă la adăpost, marea provocare fiind pericolul deflaţionist, în contextul în care preţurile bunurilor şi serviciilor au continuat să scadă luna aceasta, iar unii analişti avertizează că avansul economic al ţărilor din uniunea monetară este prea lent pentru a aduce rapid inflaţia în zona de siguranţă. Cuvântul cu cea mai mare greutate în aceste probleme îl va avea, probabil, ca şi până acum, Banca Centrală Europeană. Unii observatori se aşteaptă ca gardianul euro să înceapă achiziţiile de active pentru a slăbi puterea euro şi pentru a da un impuls preţurilor.

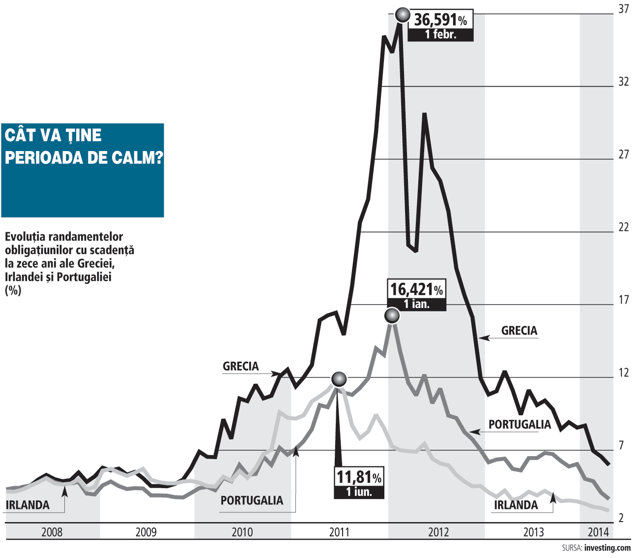

Guvernul de la Lisabona a atras ieri 750 mil. euro printr-un plasament de obligaţiuni cu maturitatea la 10 ani şi la un randament de 3,5%, cel mai redus din ultimii opt ani, în prima operaţiune de finanţare pe termen lung de la acordul de bailout semnat în 2011 cu Fondul Monetar Internaţional, Uniunea Europeană şi Banca Centrală Europeană. Dobânda la care Portugalia s-a împrumutat cu 78 mil.euro de la creditorii internaţionali este de aproximativ 3%.

„Acest rezultat ne dă foarte multă încredere în viitor“, a declarat premierul portughez Pedro Passos Coelho.

În aceste condiţii, fostul stat-problemă al zonei euro, devenit între timp elev silitor, pare că se îndreaptă spre o ieşire lină din programul de asistenţă financiară, scrie The Wall Street Journal, care caracterizează licitaţia de obligaţiuni portugheze drept „un succes uimitor“. FMI, UE şi BCE realizează în prezent ultima revizuire a acordului financiar, iar Lisabona va anunţa în mai puţin de două săptămâni dacă va ieşi din programul de bailout fără o linie de finanţare preventivă.

Succesul Portugaliei vine după ce în martie Irlanda a vândut obligaţiuni cu scadenţa la zece ani în valoare de un miliard de euro la un randament de 2,9% în prima sa ieşire pe pieţele financiare de după septembrie 2010. Oferta a fost suprasubscrisă de aproape trei ori. În decembrie anul trecut, Irlanda a devenit primul stat cu probleme din zona euro care a ieşit din programul de ajutor financiar, în valoare de 85 miliarde euro şi acordat în 2010 de FMI şi UE.

După o lună, Grecia, focarul crizei datoriilor, a atras tot în prima sa ieşire pe pieţele internaţionale de la începutul crizei din partea investitorilor, cerere de 20 de miliarde de euro pentru obligaţiuni de 3 miliarde de euro vândute la un randament de 4,95%. Aproape jumătate din obligaţiuni au fost cumpărate de investitori britanici, o treime s-a dus la alţi investitori europeni şi doar 7% au rămas în Grecia. Ţara are o datorie publică de circa 320 miliarde euro, sau 175% din PIB, notează Thomson Reuters.

Opţiunile BCE dacă ar fi să recurgă la armele neconvenţionale

Unii analişti se aşteaptă ca BCE să recurgă la relaxarea cantitativă pentru a stimula creşterea economiei zonei euro, mai ales după ce preşedintele instituţiei, Mario Draghi, a subliniat luna aceasta că Consiliul Director al BCE ar putea folosi „şi instrumente neconvenţionale“ pentru a elimina riscurile deflaţioniste, scrie CNBC.

Unii investitori au interpretat sintagma „instrumente neconvenţionale“ ca un semnal că BCE ar putea porni achiziţiile de obligaţiuni. Spre deosebire de Rezerva Federală americană, care a recurs la quantitative easing de mai multe ori după începutul crizei economico-financiare mondiale, BCE a ales alte măsuri pentru a susţine creşterea economică, precum reducerea dobânzilor şi împrumuturi ieftine acordate băncilor.

„Dacă principala îngrijorare este aceea că slăbiciunile sectorului bancar ţin pe loc relansarea economică, atunci ar avea sens ca achiziţiile suplimentare să se concentreze pe active emise de sectorul privat“, a explicat Julian Jessop, economist-şef la Capital Economics.

Această opţiune ar avea impact pozitiv asupra preţurilor acţiunilor şi obligaţiunilor companiilor din zona euro. Pe de altă parte, măsura ar putea întări euro, ceea ce ar afecta negativ datoriile guvernamentale.

O altă opţiune ar presupune ca BCE să ţintească direct pericolul deflaţionist prin creşterea lichidităţii de pe pieţe. Această soluţie ar determina BCE să se concentreze pe achiziţiile de obligaţiuni guvernamentale. Efectul negativ ar fi că euro s-ar putea întări dacă va fi compromisă disciplina fiscală a ţărilor din sudul Europei, unde randamentele au scăzut deja, a subliniat Jessop.

Al treilea scenariu ar fi achiziţiile de obligaţiuni germane sau franţuzeşti cu rating mare, caz în care puterea euro ar slăbi. Impactul acestei măsuri ar fi însă limitat pentru că randamentele acestor instrumente financiare sunt deja foarte mici.

Creşterea economică din zona euro accelerează

Creşterea economiei zonei euro a accelerat la începutul celui de-al doilea trimestru însă preţurile bunurilor şi serviciilor au continuat să scadă, ceea ce înseamnă că deflaţia rămâne un pericol major, scrie The Wall Street Journal. Analiştii cred însă că economia zonei euro are un ritm prea lent de creştere pentru a aduce rapid inflaţia la ţinta stabilită de Banca Centrală Europeană, de puţin sub 2%.

Activitatea din sectorul serviciilor şi al producţiei industriale a crescut luna aceasta, cu cel mai accelerat ritm din mai 2011, după cum arată indicele compozit Markit al zonei euro (PMI), un indicator calculat de compania de servicii financiare Markit. Indicele a crescut de la 53,1 puncte în martie la 54 puncte luna aceasta, iar datele confirmă că avansul economic al zonei euro prinde putere.

Mai mult, încrederea consumatorilor în economie a crescut în aprilie la maximul de după octombrie 2007, potrivit Comisiei Europene. De asemenea, date recente arată că vânzările de retail, producţia industrială şi exporturile zonei euro au crescut.

Veştile în ceea ce priveşte preţurile bunurilor şi

serviciilor nu sunt însă îmbucurătoare având în vedere că în zona euro inflaţia a ajuns la un nivel îngrijorător, de 0,5% în martie. Companiile din industrie şi servicii atrag atenţia că au continuat să reducă preţurile în aprilie cu cel mai rapid ritm înregistrat din august anul trecut.