De aproximativ un an, nu. Îngrijorarea legată de ruptura totală între decidenţii de politici monetare şi decidenţii guvernamentali a fost validată de evenimentele şi deciziile ultimelor luni. Fricţiunile evidente între politicile fiscal bugetare şi cele monetare se vor repercuta negativ în 2018 asupra cetăţenilor şi companiilor autohtone. Cei care analizează evoluţiile economice din România nu mai înţeleg nimic.

Anul 2017 s-a încheiat cu un tablou macroeconomic sustenabil. O creştere economică de 7,1-7,4%, deficit bugetar sub 3% din PIB şi datorie guvernamentală în PIB în scădere faţă de 2016 şi mult sub pragul de alertă estimat la 45% din PIB precum şi un deficit de cont curent sub 3% din PIB (inferior pragului de alertă conform Procedurii de Dezechilibru Macroeconomic, finanţat integral din surse sănătoase). România îndeplineşte toate criteriile de convergenţă nominală prevăzute în Tratatul de la Maastricht şi 13 din cele 14 criterii prevăzute în Procedura de Dezechilibru Macroeconomic.

Din punctul de vedere al Guvernului, modelul economic implementat în România în 2018 presupune miza puternică pe investiţii, reducerea contribuţiei consumului şi mărirea contribuţiilor investiţiilor la creşterea PIB real. Această viziune este concretizată atât în programarea cât şi în proiecţia bugetară a anului 2018 şi este validată în proiecţiile Comisiei Europene. Urmare a acestei viziuni, păstrarea echilibrelor macroeconomice concomitent cu creşterea convergenţei reale - având ca ultim scop intrarea în Zona Euro în orizontul temporal 2021-2022 - reprezintă principalul obiectiv.

Cu toate acestea, lipsa coordonării / cooperării între decidenţii de politici fiscal bugetare şi monetare conduce la situaţii macroeconomice suboptimale. In 2018 BNR se vede obligată să adopte măsuri generale de politică monetară (precum creşterea ratei dobânzii - o măsură cu efecte incerte) în dauna activării / consolidării aplicării măsurilor macroprudenţiale aflate la dispoziţie. Pe de altă parte, Guvernul va trebui să promoveze şi mai mult măsuri de stimulare a investiţiilor pentru a atinge rata de creştere angajată în proiecţia bugetară. Mixul de politici macroeconomice se arată a fi complicat.

Pentru a prezenta dificultatea alegerilor privind politica monetară de urmat pe termen scurt, am în vedere câteva argumente.

1. Dacă măririle succesive de rată a dobânzii s-au făcut pentru a calma cererea agregată şi a tempera creşterile inflaţioniste, poate acestea trebuiau adoptate în august-septembrie anul trecut. Punând la socoteală lagul de implementare, deciziile si-ar fi arătat efectele in primul trimestru din 2018 - adică exact când banca centrală estimează că vor fi presiuni inflaţioniste majore. Având în vedere lagul de implementare al măsurilor luate acum putem constata că acestea vor lovi economia reală în vara-toamna acestui an, adică exact când se estimează că inflaţia se va reduce şi va intra din nou în coridorul definit. Din punctul acesta de vedere deciziile de politică monetară par întârziate, expost şi prin efectul asupra economiei reale par mai degrabă a nu reduce volatilitatea. Este evident că aici lipsa de coordonare a forţat măsuri imediate.

2. Pare o asimetrie între rapoartele şi declaraţiile publice, prin intermediul cărora înţelegem consistenţa evoluţiei macroeconomice din România iar pe de altă parte acţiunile/deciziile precipitate, de natură să creeze îngrijorări. În Rapoartele oficiale scrie că nu se pune problema unui risc sever, că România are indicatorii macroeconomici sub pragul de alertă - deci sustenabili - şi că tendinţele de supraîncălzire există doar partial în domeniul creditelor de consum/ipotecare şi la indicatorul rata şomajului.

3. Nu consider că folosirea sintagmei "subliniază ca mixul echilibrat de politici macroeconomice si progresul reformelor structurale sunt esentiale pentru mentinerea stabilitatii macroeconomice ..." este rezonabilă. Nu numai că nu există un mix echilibrat de politici, nu există mix de politici. Ultimele decizii pot conduce la un recul al creditării pentru întreg sectorul real (şi aşa creditarea pentru companiile autohtone fiind foarte lentă), frânând astfel atât creşterea economică cât şi competitivitatea economiei româneşti. Cele doua masuri - creşterea ratei dobanzii de interventie si introducerea amortizorului de risc sistemic - vor induce in randul opiniei publice ideea ca exista riscuri macroeconomice grave/severe, ceea ce nu este cazul în economia romanească - după cum arata si ultimul Raport de Stabilitate Financiara intocmit de BNR in noiembrie 2017. Se vor crea anticipatii negative in randul populatiei si al investitorilor, acestia consumand si investind mai putin. De aici vom ajunge la dobanzi mai mari, o rata de crestere economica mai mica, minus de venituri la bugetul de stat, mai putine locuri de munca create in economie....s.a.m.d.

4. " si intarirea capacitatii economiei romanesti de a face fata unor eventuale evolutii adverse". Creşterea ratei dobânzii, o măsură care va afecta companiile (mai ales pe cele autohtone şi mici, că restul se împrumută de la companiile mamă sau direct de la băncile mamă) şi românii împrumutaţi în lei (din ce în ce mai mulţi în ultimii ani) va conduce la creşterea imunizării economiei româneşti? Adică în situaţia în care companiile vor fi în continuare subfinanţate iar românii vor plăti rate mai mari la credite sunt mai bine, sunt mai puternice/puternici? Nu ştiu dacă este aşa.

5. Se justifică creşterea ratei dobânzii prin influenţarea output gap şi a anticipaţiilor. Cu alte cuvinte se estimează că se poate influenţa decisiv evoluţia CORE2 ajustat ... dar ... îşi formează consumatorii români anticipaţiile bazându-se pe viitor adică forward looking, pentru a putea fi influenţate puternic? Sau se formează ele backward loking, pe baza evoluţiilor din trecut, pe bază adaptivă? Pentru că dacă este vorba despre ultima variantă si sunt studii relevante care arată că anticipaţiile consumatorilor români sunt mai degrabă adaptive - backward looking şi că impactul asupra inflaţiei este marginal, eficienţa măsurii poate să fie atenuată.

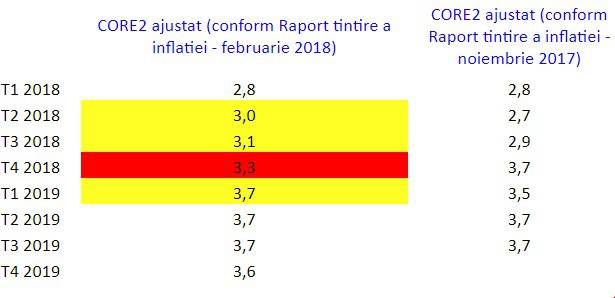

6. Plecând de la premisa că banca centrală poate influenţa numai CORE2 ajustat, atunci estimarea acestuia în februarie 2018 relativ la cea din noiembrie 2017 nu justifică măsura majorării ratei dobanzii la 2,25%. Diferenţe în plus faţă de estimare apar în special în T2 şi T3 2018, numai că abia spre sfârşitul lui T3 2018 măsurile adoptate în prezent vor produce efecte.

Mai mult, Banca Centrală estimează în februarie 2018 că excesul de cerere în economie va fi deja mai redus decât anticipase în noiembrie 2017.

7. Cât priveşte aducerea în discuţie a tendinţelor firave de supraîncălzire la nivelul creditelor de consum şi al creditelor în domeniul imobiliar, consider că erau la îndemână instrumentele macroprudentiale: modificarea pragurilor pentru gradul de îndatorare (DSTI) şi/sau pentru raportul împrumuturi/ garanţii (LTV); reevaluarea şocului de senzitivitate la creşterea ratei dobânzii şi /sau scăderea venitului pentru cerinţa privind gradul de îndatorare maxim aferent creditului de consum; introducerea unei măsuri privind gradul de îndatorare maxim pentru creditarea ipotecară; revizuirea condiţiilor creditelor din Programul Prima Casă şi introducerea unei măsuri privind îndatorarea totală a debitorilor (măsuri macroprudenţiale prevăzute în Rapoartele de Stabilitate Financiară, 2015-2017). În cadrul unei coordonări optimale a politicilor macroeconomice, nu trebuia mai întâi epuizată folosirea acestor instrumente?

8. Analog, să ne aducem aminte de punctul originar al mişcărilor politicii monetare - deficitul de lichiditate şi creşterea Robor prin inacţiunea aşteptată a băncii R. Pare să fi fost un şoc temporar dar efectul a rămas, este permanent. Dar şi aici - în condiţiile unei coordonări optimale - banca centrală avea la dispoziţie în primul rând instrumente macroprudenţiale care să asigure corelarea dintre scadenţele între active şi pasive si să supravegheze ca băncile comerciale să deţină un nivel ridicat de active lichide. În Rapoartele de Stabilitate Financiară 2015-2017 regăsim - "ajustarea macroprudenţială a ratei de acoperire cu lichiditate (creşterea necesarului de lichiditate LCR şi mărirea perioadei pentru care instituţiile de credit trebuie să deţină un stoc suficient de active lichide prin care să facă faţă eventualelor dezechilibre dintre intrările şi ieşirile de lichidităţi, în situaţii de criză severă); transformarea LCR într-un instrument macroprudenţial de tip amortizor variabil în timp peste nivelul minim reglementat, care să fie activat în perioade cu o lichiditate abundentă în piaţă şi dezactivat în situaţia apariţiei unor dezechilibre; restricţii macroprudenţiale privind sursele de finanţare (de exemplu, indicatorul de finanţare netă stabilă) – cerinţa de finanţare stabilă (NSFR) este un indicator structural pe termen mediu şi lung care monitorizează eventualele dezechilibre pe maturităţi şi are rolul de a stimula instituţiile de credit să utilizeze resurse stabile pentru fi nanţarea activităţii; monitorizarea şi intervenţia asupra limitei macroprudenţiale neponderată aplicată finanţării mai puţin stabile (de exemplu, raportul împrumuturi/depozite – LTD precum şi introducerea unor praguri minime sau ajustabile în timp, atât pentru tranzacţiile compensate la nivel central, cât şi pentru cele derulate bilateral". A fost epuizată eficienţa acestor instrumente? Din acest punct de vedere intervenţia prin creşterile succesive ale ratei dobânzii de politică monetară pare timpurie.

9. Pe lângă aceste evoluţii trebuie avut în vedere şi că la sfarsitul anului trecut BNR a propus Comitetului National de Supraveghere Macroprudentiala activarea unui instrument macroprudenţial - amortizorul de risc sistemic - incepand cu 1 martie 2018. CNSM a aprobat implementarea acestui amortizor incepand cu 30 iunie 2018.

În consecinţă, CNSM a adoptat Recomandarea nr. R/9/2017 prin care se recomandă BNR, în calitate de autoritate competentă, să implementeze un amortizor de capital pentru riscul sistemic aplicabil tuturor expunerilor, începând cu 30 iunie 2018, cu scopul de a susţine procesul de administrare adecvată a riscului de credit şi de creştere a rezilienţei sectorului bancar împotriva unor şocuri neanticipate, pe fondul unor circumstanţe structurale nefavorabile. De asemenea, se recomandă ca nivelul amortizorului să fie calibrat la nivelul de 0 la sută, 1 la sută sau 2 la sută, în funcţie de valorile medii ale ultimelor 12 luni (septembrie 2016 – august 2017) ale indicatorilor privind rata creditelor neperformante şi gradul de acoperire cu provizioane, aferenţi fiecărei instituţii de credit individuale.

Suprapunerea creşterilor succesive ale ratei dobânzii de politică monetară peste implementarea acestei măsuri va face si mai dificil procesul de creditare al companiilor nefinanciare frânând astfel creşterea economică şi probabil mărind rata de creştere a creditelor neperformante. În plus, obiectivul declarat al consolidării stabilităţii financiare prin detensionarea fundamentelor macroeconomice va fi dificil de atins. Îngreunarea creditării suprapusă creşterii dobânzilor va conduce la investiţii mai mici, pierderi de locuri de muncă, venituri mai mici la bugetul de stat şi probleme bugetare. Nu în ultimul rând, activarea amortizorului de risc sistemic va avea un impact imagologic ridicat, amplificând şi validând vocile care susţin iminenţa unei crize financiare în România în anul 2019, deteriorând astfel anticipaţiile actorilor economici.

10. Fiind preferată activarea unei măsuri pentru toţi în dauna unor intervenţii punctuale prin măsuri macroprudenţiale, există un risc ridicat de efecte perverse, mai ales în condiţiile în care intermedierea financiară suferă. Şi aşa prognozele privind intentia de investiţii a companiilor nu arată prea bine – un factor advers al creşterii economice sustenabile. Conform Sondajului privind accesul la finanţare al companiilor nefinanciare din România şi capacitatea acestora de a face faţă unor condiţii financiare nefavorabile (decembrie 2016) 59% dintre firmele din România au declarat că nu ar lua un credit în lei şi 65% nu ar accesa un credit în euro, indiferent de nivelul ratelor de dobândă (sursa: Raportul de Stabilitate Financiară, 2017).

11. Ne mai uităm şi în jurul nostru, unde observăm că băncile centrale din Ungaria şi Polonia au un alt tip de reacţie - acolo pare că mix ul monetar fiscal funcţionează. In martie se implinesc 3 ani de zile de când Banca Centrală a Poloniei nu a mai mişcat rata dobânzii de politică monetară. Nici Banca Centrală a Ungariei nu este departe de acest proces. Acestea în condiţiile în care majoritatea ţărilor europene au avut un puseu inflaţionist consistent în 2017. Numai că ele folosesc în principal măsuri macroprudenţiale pentru a stopa eventualele tendinţe inconsistente cu viziunea de politică monetară.

În sfârşit...

Am pledat întotdeauna pentru o bună cooperare între Guvern şi BNR. Un mix de politici macroeconomice optimal nu poate fi atins decât printr-un joc monetar fiscal cooperant. Pentru a atinge principalele obiective macroeconomice anul acesta - o creştere economică de 6% şi în 2019-2020 intrarea în anticamera Zonei Euro - Mecanismul European al Ratelor de Schimb, o cooperare cât mai strânsă între BNR şi Guvern era/este/va fi prioritară.

Altfel, riscurile devin ridicate - reducere a creditarii către companii, neîndeplinirea ţintelor de creştere puternică a investiţiilor (cu miză mare pe finanţarea din creşterea accelerată a absorbţiei de fonduri europene), o rata de crestere economica mai redusa, reducerea ocuparii şi o convergenţă reală redusă cu UE - practic imposibilitatea accesării obiectivului de aderare la Zona Euro în următorii 5 ani.