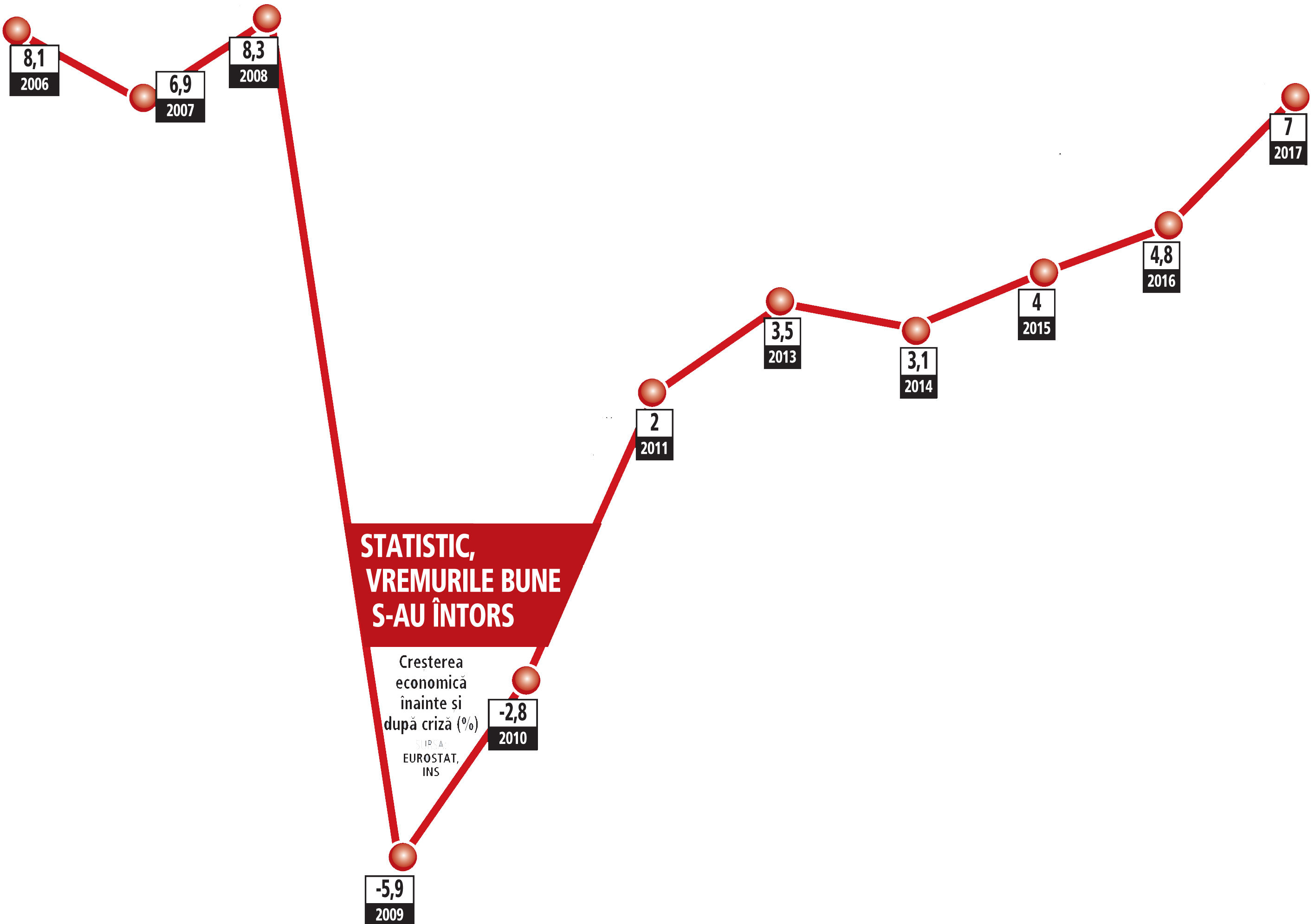

Institutul Naţional de Statistică (INS) a publicat ieri datele-semnal ale evoluţiei PIB pe 2017, confirmând că economia a crescut cu 7%, an/an. Faţă de trimestrul anterior, economia a crescut în T4 cu 0,6%, faţă de o creştere de 2,4% în T3 faţă de T2, o decelerare care poate pune pe gânduri.

Datele defalcate urmează să fie publicate în martie, dar, din ceea ce ştim până acum, cu excepţia construcţiilor care au căzut cu 5%, toate celelalte ramuri au contribuit la această creştere neanticipată de nimeni până ce nu s-au văzut rezultatele din trimestrul al treilea.

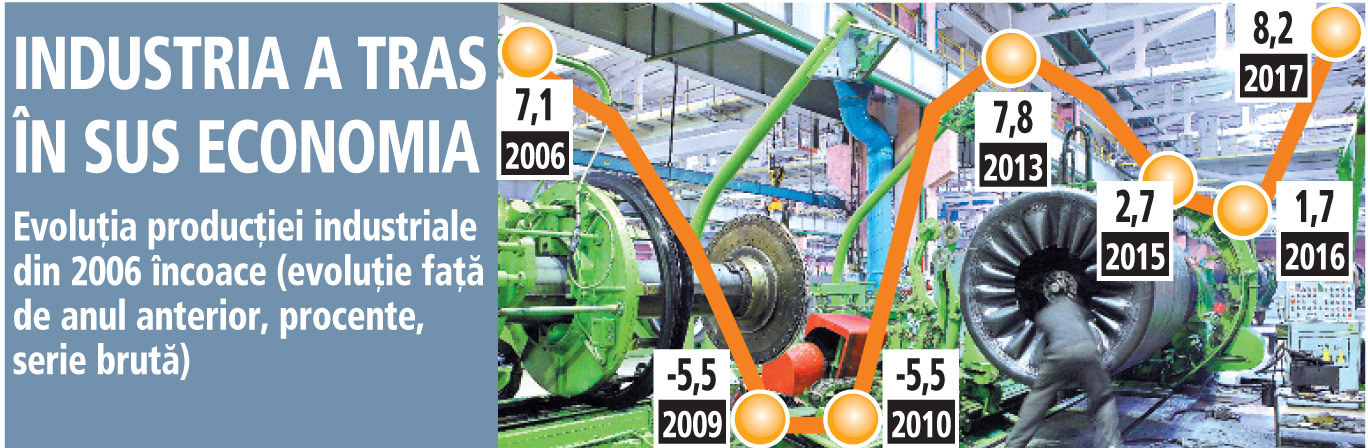

Datele de final de an au confirmat o evoluţie de excepţie a industriei care a crescut 8,2%, cel mai înalt ritm din ultimii 15 ani. Şi asta pentru că Europa, cu principalul ei motor – Germania, merge foarte bine, iar exporturile României au fost în creştere – plus 9%. În aceeaşi vreme, pe partea de utilizare a PIB, consumul a fost principalul motor al creşterii economice. Dar accentul pe consum (am avut o creştere a cifrei de afaceri în comerţul cu amănuntul de 11%) care a crescut graţie majorărilor salariale şi reducerilor de taxe, a indus dezechilibre macroeconomice care, neţinute în frâu, s-ar putea răzbuna sever, după cum avertizează economiştii.

Astfel, deficitul comercial s-a accentuat cu 30% în 2017 faţă de 2016, până la 13 miliarde de euro. Accentuarea deficitului comercial a antrenat o majorare a deficitului de cont curent la peste 6 miliarde de euro (o creştere de 87%, an/an). Întrucât oferta economică internă nu a ţinut pasul cu cererea, deficitul comercial s-a accentuat, iar surplusul de creşetere economică astfel obţinut se vede în inflaţie.

Economiştii se tem de adâncirea acestor dezechilibre şi ar dori mai degrabă o reducere a creşterii până spre potenţialul economiei, de 4-5%, decât un avans peste această cifră, dar cu accentuarea dezechilibrelor şi cu intrarea economiei în zona de supraîncălzire de unde nu mai poate ieşi decât cu corecţii severe.

„Creşterea economică este foarte bună, dar are o problemă. Este o creştere peste potenţial – un potenţial aflat acum la 4,5 - 5%. Această diferenţă de 2-2,5% va fi mâncată de inflaţie. Pentru că tocmai această creştere a creat dezechilibre. Mai apoi, creşterea de 7% este şi un rezultat al investiţiilor care s-au făcut acum patru cinci ani. Lipsa investiţiilor din ultimii doi ani se va vedea în următorii patru-cinci ani, când vom avea o creştere economică sub potenţial“, comentează economistul Dragoş Cabat.

Adrian Codîrlaşu, preşedintele CFA România (Asociaţia Română a Analiştilor Financiari), arată că era de aşteptat această creştere de 7%, dar subliniază că ea nu mai poate continua în 2018, cel puţin nu în acest fel. „Ne aşteptam la o astfel de creştere care nu mai poate însă continua în acest ritm, pentru că un avans aproape exclusiv înregistrat graţie consumului nu poate dura la nesfârşit. Vedem deja o decelerare a ritmului de creştere în T4 2017, trimestru în care «efectul de bază» este vizibil (creştere de 0,6% faţă de 2,4% în T3 – n.red.). Foarte probabil economia se va apropia de creşterea potenţială aflată acum la 4-5%. Orice creştere peste acest procent se va vedea în inflaţie.“ Potrivit economistului Aurelian Dochia, consumul îşi epuizează carburantul şi este nevoie de schimbarea motorului de creştere. „Creşterea bună de anul trecut este un rezultat al politicilor salariale şi fiscal-bugetare care nu mai pot constitui motorul de creştere şi în 2018. Trebuie să se schimbe ceva şi această schimbare va fi greu de efectuat.“ Mai mult, arată Dochia, în România sunt subestimate pericolele ce pot veni de pe plan extern. „Ceea ce s-a întâmplat pe burse în ultimele două săptămâni este un semnal al tulburărilor ce se apropie.“ Potrivit lui Dochia, riscul principal în 2018 este legat de execuţia bugetară. Pe hârtie cifrele arată bine, dar realitatea este că bugetul este foarte tensionat. În trecut deficitul bugetar a fost ţinut în frâu de tăierile de la investiţii. Investiţiile (din buget şi din fonduri UE) au scăzut anul trecut cu 9,5% faţă de 2016, după ce în 2016 scăzuseră cu 28% faţă de 2015. Aceste “tăieri la tăieri” conduc la situaţia că nu vei mai avea practic din ce să tai.

„Cheltuielile sociale sunt bătute în cuie, dar nu se mai poate tăia din cheltuielile de investiţii pentru încadrarea în deficit, pentru că astfel de cheltuieli deja au fost tăiate la sânge şi nu mai ai ce să sacrifici. Cred că anul acesta discuţiile vor fi mai aprinse decât anul trecut, pentru că bugetul nu mai beneficiază de flexibilitatea din trecut, iar tensiunile vor creşte“, spune Dochia.

Analistul economic Laurian Lungu subliniază şi el nevoia ca accentul să se mute dinspre consum spre investiţii: „Avem o creştere economică bună, dar ea este dublată de dezechilibre macroeconomice care se accentuează. Avem nevoie de altceva decât de o creştere economică prin consum. Avem nevoie de o creştere prin investiţii. Dar ca să poţi creşte prin investiţii este nevoie de o stabilitate fiscală, de un mediu prietenos şi de predictibilitate – factori care acum lipsesc“.

Potrivit lui Laurian Lungu, riscul ca dezechilibrele să se accentueze este real: “ Uitaţi-vă la buget. Este construit pe o creştere economică de 5,5%. Dacă această creştere nu se realizează, încep mari probleme cu plata salariilor şi a pensiilor. Suntem, practic, în situaţia din 2008. Pentru că din buget nu mai ai ce cheltuieli să tai. În 2018 bugetul a fost ţinut în limitele de deficit de reintroducerea supraaccizei, de tăierile de investiţii, de amânarea pe ultima sută de metri a plăţii furnizorilor. Nu mai poţi repeta figura”.

Potrivit economistului, un alt pericol ce trebuie luat cu seriozitate în seamă vine din majorarea puternică a deficitului de cont curent - care a ajuns la 3,4% din PIB -, deficit care trebuie finanţat. Şi, nu în ultimul rând, pericolul vizibil vine din inflaţie. Inflaţia se poate aprinde peste noapte, poate creşte brusc şi peste aşteptări şi se reflectă în condiţiile de împrumut şi în cursul de schimb.

Pentru ca economia să primească un suflu nou, accentul trebuie pus pe absorbţia de fonduri UE, pentru că aşa cum arată acum bugetul astfel de fonduri sunt între puţinele speranţe pentru majorarea cheltuielilor de investiţii, mai spune economistul.

Deocamdată rata de absorbţie a fondurilor structurale este de sub 5% şi nici nu se anunţă modificări spectaculose în curând.