Băncile cooperatiste sunt o componentă importantă a oricărui sistem bancar, iar rolul şi locul acestora sunt bine reglementate prin legislaţia naţională din fiecare ţară. Astfel, urmând modelul ţărilor din Uniunea Europeană şi băncile cooperatiste româneşti funcţionează pe baza unei legislaţii bancare specifice unităţilor din domeniu, OUG nr. 99/2006 privind instituţiile de credit şi adecvarea capitalului. Ele respectă principiile generale aplicabile băncilor care activează în sistemul bancar românesc şi în plus au o serie de particularităţi şi aspecte caracteristice care se regăsesc într-un capitol distinct alocat în exclusivitate lor, în ordonanţa amintită.

Actul normativ identifică şi nominalizează în mod clar că activitatea bancară în România, se desfăşoară prin instituţiile de credit ce au în componenţa lor băncile, băncile cooperatiste (organizaţiile cooperatiste de credit), băncile de economisire şi creditare în domeniul locativ, băncile de credit ipotecar, sistemul bancar românesc fiind unul împlinit, corect şi complet abordat numai în enumerarea de mai sus.

În anul 2000 în urma unui amplu proces de reorganizare şi modernizare care a avut la bază OUG 97/2000 s-a reuşit conturarea, şi nu oricum, ci cu rezultate bune şi foarte bune, a singurei reţele bancare cooperatiste, care funcţionează în România, în condiţiile în care în procesul dificil de autorizare au pornit la drum 10 reţele cooperatiste.

Modelul Băncii Centrale Cooperatiste CREDITCOOP şi al băncilor cooperatiste afiliate acesteia constituie un exemplu singular la nivelul ţării, de transformare a unei activităţi financiare şi de credit aşa cum era ea înainte de anul 2000, într-una pur bancară, un lucru mult mai greu de realizat decât înfiinţarea unei bănci noi.

Anul 2002 s-a înscris astfel ca un moment de referinţă în parcursul istoric de peste 165 de ani al băncilor cooperatiste, fiindcă în toamna acelui an Banca Centrală Cooperatistă şi reţeaua CREDITCOOP au fost autorizate de Banca Naţională a României. S-a construit astfel un model temeinic şi s-a articulat o bancă specială, orientată spre performanţă, un sistem bancar cooperatist competitiv, sănătos, eficient şi cu rezultate remarcabile.

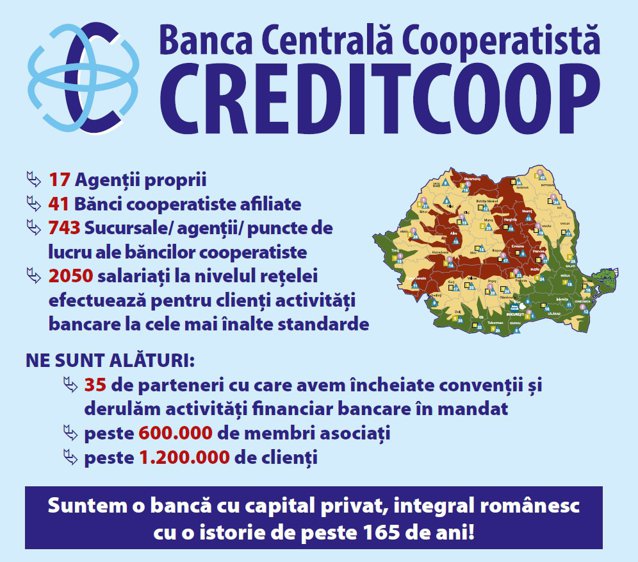

Băncile cooperatiste se constituie într-un sistem naţional, întrucât reţeaua de unităţi cuprinde întreg teritoriul ţării, existând un număr total de 801 unităţi, dintre care 41 de bănci cooperatiste afiliate, unităţi cu personalitate juridică, 17 agenţii proprii şi un număr de 743 agenţii şi puncte de lucru ale băncilor cooperatiste, fiindu-ne alături peste 600.000 de membri asociaţi şi peste 1.200.000 de clienţi, astfel avem de-a face cu cea mai reprezentativă şi de succes structură de tip asociativ din ţara noastră.

Sistemul CREDITCOOP aşa cum s-a prezentat mai sus, are a doua reţea teritorială în rândul instituţiilor de credit din România, respectiv 14% din cele aproape 6000 de unităţi bancare existente, iar agenţiile şi punctele de lucru în număr de 550 care funcţionează în mediul rural reprezintă mai mult de jumătate din totalul unităţilor bancare prezente în această zonă.

Chiar şi în condiţiile în care sunt bine cunoscute neajunsurile din domeniul comunicaţiilor – mai ales în mediul rural – unde sunt amplasate o parte din unităţile sale, s-a reuşit aducerea băncilor cooperatiste din reţeaua CREDITCOOP la un nivel la care să poată funcţiona conform cerinţelor şi exigenţelor bancare.

Ele desfăşoară activităţi de retail, promovând cu prioritate prin activitatea lor, creditele de consum pentru populaţie, acordate pe termen mediu. Se poate aprecia că pe acest segment, chiar dacă nu s-a urmărit în mod deosebit o anumită cotă de piaţă, ea se situează la nivelul instituţiei de credit la aproape 4%, iar dacă ne referim la mediul rural unde băncile cooperatiste îşi desfăşoară mai mult de 55% din activitate, cota de piaţă este de trei ori mai mare.

Având în vedere faptul că băncile cooperatiste promovează un sistem de banking tradiţional, respectiv lucrează şi cu o categorie de clienţi din mediul rural care au nevoie de multă răbdare şi sprijin în cunoaşterea şi înţelegerea produselor bancare, băncile cooperatiste realizează un deziderat deosebit, şi anume acela de apropiere de o zonă şi o categorie de clienţi spre care alte instituţii de credit au îndrăznit mai puţin. Iar acolo unde acestea au încercat şi au deschis unităţi în anii anteriori, în unele situaţii au renunţat, întrucât criteriile de eficienţă sunt mai greu de îndeplinit în perioade scurte de timp.

În afara relaţiilor de parteneriat care există între bănci şi băncile cooperatiste, ca părţi componente ale instituţiilor de credit, există o relaţie indirectă de complementaritate, în sensul că prin specificul pe care-l prezintă băncile cooperatiste, întrucât deservesc clienţi dintr-o arie bine determinată ele acoperă cu succes o zonă care a fost mai puţin cunoscută, explorată şi accesată de celelalte bănci.

De fapt cele 5203 unităţi bancare precum şi cele 801 unităţi operative ale băncilor cooperatiste acoperă împreună întreg teritoriul ţării şi oferă servicii bancare necesare categoriei de clienţi atât de diversificate.

Este relevant faptul că toţi anii din 2000 şi până în prezent, atât la Banca Centrală Cooperatistă CREDITCOOP, cât şi la nivelul agregat al reţelei, au însemnat tot atâtea bilanţuri cu profit. Şi, dacă mai adăugăm că băncile cooperatiste sunt instituţii de credit cu capital privat, integral românesc, că Banca Centrală Cooperatistă CREDITCOOP are a doua reţea teritorială de unităţi din sistemul bancar românesc şi prima ca număr de unităţi în mediul rural, că are cea mai bună solvabilitate, cel mai mic nivel al creditelor neperformante, un raport optim credite-depozite, ceea ce a însemnat locul I în topurile Finmedia în ultimii ani, se conturează un sistem bancar cooperatist care s-a făcut apreciat şi respectat, îndeplinindu-şi menirea pentru care el există.

Merită să menţionăm că la 19 indicatori de performanţă bancară din cei 26, pe care Banca Naţională a României îi urmăreşte lunar în evaluarea activităţii băncilor, Banca Centrală Cooperatistă CREDITCOOP şi băncile cooperatiste afiliate au primit rating 1, iar la auditul efectuat în anul 2017 de o firmă de audit internaţional recunoscută de Uniunea Europeană a fost evaluată cu un rating bun, respectiv BBB, se poate aprecia că sistemul bancar cooperatist este unul competitiv, sănătos, eficient şi cu un viitor frumos.

Băncile cooperatiste sunt instituţii de credit unice, de un fel aparte, care au făcut faţă crizei mai bine decât multe alte unităţi, fie ele financiare sau de altă natură, adeverindu-se astfel doctrina europeană, care spune, printre altele, că băncile cooperatiste prezintă cel mai mic risc în rândul instituţiilor de credit.

Bilanţul agregat la nivelul Băncii Centrale Cooperatiste CREDITCOOP şi al băncilor cooperatiste afiliate este de aproximativ 1,28 mld. lei, echivalentul a 275 mil. euro, soldul creditelor acordate de 869 mil. lei, capitalul social 142 mil. lei, iar soldul depozitelor atrase 888 mil. lei.

Valoarea fondurilor proprii pe ansamblul reţelei, în echivalent euro, a fost de 66 mil., faţă de nivelul minim de 10 mil. euro stabilit de Banca Naţională a României prin reglementări, iar la nivelul Băncii Centrale Cooperatiste CREDITCOOP acestea au fost de 10 mil. euro, faţă de un necesar de 5 mil. euro prevăzut de aceleaşi reglementări.

Şi indicatorii de prudenţialitate bancară, mai ales cei care arată calitatea activităţii de creditare se situează la niveluri bune şi foarte bune. Astfel, creanţele depreciate ale clientelei nebancare reprezintă 0,3% din total portofoliu, rata creditelor neperformante se situează la un nivel de 0,8%, iar în ceea ce priveşte principalii indicatori economici, soldul creditelor acordate a crescut cu 11,3% faţă de începutul anului, iar soldul depozitelor cu 11,5%.

Profitul realizat la sfârşitul anului 2017 a fost de 5 mil. lei la nivelul reţelei, atât Banca Centrală Cooperatistă CREDITCOOP cât şi băncile cooperatiste afiliate realizând profit, iar pentru anul 2018 se estimează un profit de peste 6 mil. lei.

Suntem preocupaţi şi în viitor de diversificarea activităţii şi a produselor bancare pe care le oferim fără a ne îndepărta de tradiţia noastră, de a desfăşura bankingul tradiţional pe care l-am făcut şi-l facem pentru clienţii noştri şi mai ales pentru clienţii şi micii fermieri din mediul rural. De asemenea, vom derula în continuare în condiţii de acurateţe maximă cele 35 de activităţi cu diverse instituţii partenere, majoritatea dintre acestea de anvergură naţională care pentru noi înseamnă un număr impresionant de clienţi cu avantajele care decurg din efectuarea acestor operaţiuni.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels