După o perioadă de peste un an şi jumătate (ianuarie 2016 – septembrie 2017) în care dobânzile de pe piaţa interbancară s-au situat la valori mai mici de 1% pe an, reprezentând niveluri minime istorice, în ultimele săptămâni am asistat la o majorare destul de rapidă a acestora, ROBOR la 3 luni – referinţa cea mai utilizată în cadrul creditelor cu dobânda variabilă atingând în data de 29,09,2017 un nivel de 1,58% faţă de 0,9% cu numai o lună în urmă. În cele ce urmează, va fi analizat impactul acestor evoluţii asupra ratelor lunare plătite de către debitorii care au contractat credite ipotecare şi vor fi construite scenarii pentru a arăta care ar putea fi consecinţele asupra acestora ale unor majorări încă şi mai abrupte ale dobânzilor de pe piaţa interbancară. Analiza se va concentra pe impactul asupra ratelor plătite pentru a reliefa riscul de rată a dobânzii şi mai puţin asupra motivelor care stau la baza creşterii ROBOR.

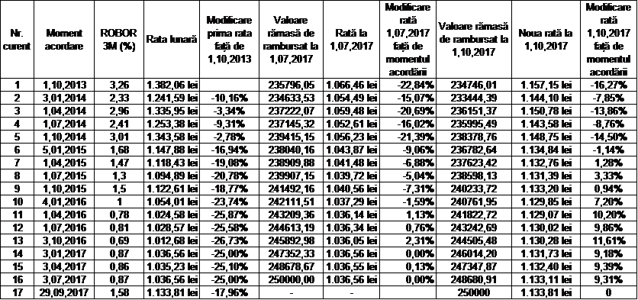

În acest scop, va fi considerat un credit reprezentativ în sumă de 250,000 RON (echivalentul a circa 54,350 euro la cursul din 29,09,2017), acordat pe o perioadă de 30 de ani la o dobândă variabilă ROBOR3M + 2 puncte procentuale, caracteristici similare celor din programul Prima Casă. De asemenea, având în vedere momentul trecerii programului Prima Casă exclusiv la varianta în lei – toamna anului 2013 - vor fi considerate credite cu caracteristicile enunţate mai sus acordate în data de 1,01, 1,04, 1,07,1,10 – momentele cele mai uzuale de resetare a dobânzii ROBOR în contractele de credit - în fiecare an începând cu 1,10,2013. Este de interes evoluţia ratei lunare plătite în prezent – considerând nivelul ROBOR3M din 29,09,2017 – comparativ cu momentul acordării, dar şi comparativ cu nivelul plătit în 1,07,2017. De asemenea, pentru a ilustra riscul de rată a dobânzii, vor fi considerate şi scenarii în care ROBOR3M atinge un nivel de 2%, 3% şi respectiv 4%. Subliniez că aceste valori nu reprezintă proiecţii pentru nivelul ROBOR, dar având în vedere ţinta de inflaţie a băncii centrale de 2,5 pp cu un interval de variaţie de ±1%, înregistrarea acestor valori este plauzibilă pe perioada de acordare a creditului. Rezultatele calculelor sunt prezentate în tabelul de mai jos:

Sursa: calcule proprii

Notă: a fost considerată rata ROBOR3M de la finalul perioadei. În practică se poate considera şi media ultimelor 3 luni, modificarea operând de obicei cu o întârziere de o lună.

Astfel, se poate observa că un debitor care a contractat un credit de 250,000 de lei pe o perioadă de 30 de ani în iulie 2017 a achitat o primă rată inferioară cu 25% celei plătite de un debitor care s-a împrumutat cu o sumă similară la momentul 1,10,2013, situaţia fiind asemănătoare pentru toţi debitorii care au contractat credite ipotecare în intervalul ianuarie 2016 – iulie 2017. Situaţia poate fi problematică însă dacă debitorii care au contractat credite mai recent au un grad de îndatorare similar celor care s-au împrumutat în anul 2013, respectiv au venituri mai mici, fiind mai expuşi riscului de rată a dobânzii. Altfel spus, este probabil ca debitorii care s-au îndatorat atunci când dobânzile erau mai ridicate şi care au beneficiat de reducerea substanţială a dobânzilor să facă faţă unei reveniri a costurilor de finanţare în jurul celor la care s-au îndatorat iniţial, în timp ce capacitatea de rambursare a debitorilor care au contractat credite mai recent poate fi pusă sub presiune. Esenţiale pentru reducerea riscului pentru aceştia din urmă sunt analiza de risc a băncii anterioară acordării creditului, dar şi analiza intrinsecă a debitorului cu privire la suma împrumutată.

De asemenea, a fost calculată rata la 1,07,2017 pentru creditele contractate în perioada 1,10,2013-1,07,2017, iar rezultatele arată o diminuare considerabilă a ratei faţă de momentul acordării pentru cei care au contractat credite 1,10,2013-5,01,2015 şi o relativă stabilitate pentru ceilalţi. Având în vedere nivelul ROBOR3M din 29,09,2017, ratele se majorează cu circa 8,5-9,3% comparativ cu nivelul de la 1 iulie 2017 (în practică de multe ori, majorarea devine efectivă cu o întârziere de o lună de la momentul resetării dobânzii variabile). În continuare, ratele plătite după 1,10,2017 vor fi mai mici decât cele la momentul acordării pentru cei care au contractat credite în perioada 1,10,2013-5,01,2015, dar sensibil mai mari pentru toţi ceilalţi.

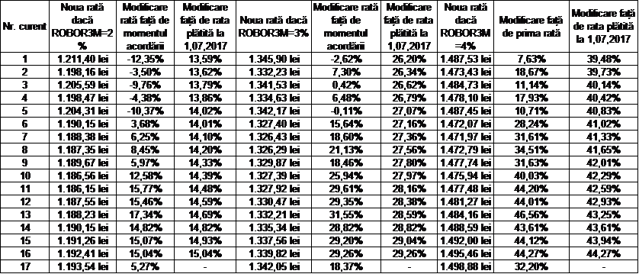

În tabelul de mai jos sunt prezentate scenarii în care ROBOR3M atinge niveluri de 2%, 3% şi 4% şi sunt realizate comparaţii între noua rată lunară şi cea plătite la momentul acordării şi respectiv la 1,07,2017. Calculele ţin cont şi de sumele rambursate.

Sursa: calcule proprii

Astfel, comparativ cu ratele plătite la 1,07,2017, acestea cresc cu 13,6%-15% dacă ROBOR3M ajunge la 2%, cu 26,2%-29,2% dacă ROBOR3M ajunge la 3% şi respectiv cu 39,5%-44,27% dacă ROBOR3M ajunge la 4%. În plus, pentru creditele acordate mai recent modificările ratei lunare faţă de momentul acordării sunt substanţiale. Ca element interesant, analiza ocazionată de un articol pe care l-am publicat anterior, cu privire la costurile creditelor ipotecare în euro şi franci elveţieni, a arătat că rata maximă suportată de debitori a fost doar cu circa 40% mai ridicată faţă de cea de la momentul acordării în contextul în care deprecierea de proporţii a leului faţă de aceste valute a fost contrabalansată parţial de reducerea importantă a dobânzilor asociate acestor monede. Deci, majorarea ROBOR3M la 4% ar fi suficientă pentru ca debitorii împrumutaţi în lei în perioada ianuarie 2016-iulie 2017 să se confrunte cu majorări similare ale ratelor. Încă o dată se poate evidenţia importanţa analizei de risc a băncilor, dar şi a debitorilor înşişi cu privire la capacitatea de a face faţă la un şoc negativ pe rata dobânzii.

Concluzionând, ratelecreditelor acordate pe o perioadă foarte lungă sunt foarte sensibile la variaţia ratelor de dobândă, acest lucru fiind cunoscut în practica bancară. Astfel, modificări de câteva puncte procentuale ale dobânzilor interbancare pot conduce la modificări însemnate ale ratelor lunare şi pot pune presiune pe capacitatea de rambursare a debitorilor. Pentru a preveni situaţii în care debitorii se îndatorează în exces, este esenţială creşterea gradului de educaţie financiară în vederea conştientizării riscurilor la care aceştia se expun. Un pas în acest sens ar putea fi reprezentat de prezentarea obligatorie clienţilor de către toate instituţiile de credit a ratei lunare aferente creditului solicitat în diverse scenarii de evoluţie a dobânzilor interbancare.

Notă: Opiniile exprimate sunt opinii personale ale autorului şi nu implică instituţiile cu care acesta este asociat

Autor: Bogdan Dumitrescu – Conferenţiar universitar doctor, Departamentul de Monedă şi Bănci, Facultatea de Finanţe, Asigurări, Bănci şi Burse de Valori, Academia de Studii Economice din Bucureşti, Şef serviciu Consiliul Fiscal