Ministerul de Finanţe publică în ceasul al 12-lea normele pentru regimul plăţii TVA la încasarea facturilor

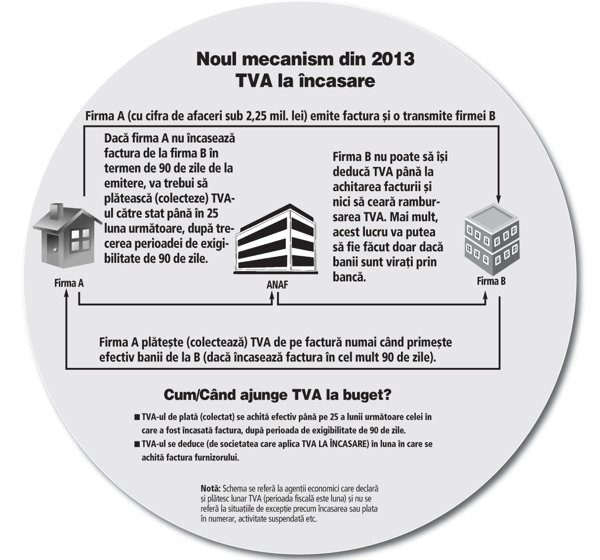

Ministerul Finanţelor a publicat pe siteul propriu proiectul normelor metodologice prin care aduce clarificări privind aplicarea din 2013 a sistemului TVA la momentul încasării facturii şi nu la emiterea facturii pentru firmele care au o cifră de afaceri de până la 500.000 de euro.

Firmele care vor aplica sistemul TVA la încasare începând din 2013 sunt obligate să depună până joi, 25 octombrie, la Fisc o notificare din care să rezulte că cifra de afaceri realizată în perioada

1 octombrie 2011 - 30 septembrie 2012 nu depăşeşte plafonul de 2,25 milioane de lei (500.000 de euro, echivalent).

"Având în vedere că această notificare nu este de natură să modifice obligaţiile fiscale de declarare, iar contribuabilii nu prejudiciază bugetul de stat, nu vor fi aplicate amenzi în cazul în care nu vor fi depuse la timp notificările. Firmele vor fi înregistrate oricum, din oficiu, de ANAF în registrul celor care aplică acest sistem. Va fi elaborat şi un ghid pentru aplicarea sistemului TVA la încasarea facturii", a declarat pentru ZF Liviu Voinea, secretar de stat în Ministerul Finanţelor responsabil cu politica fiscală.

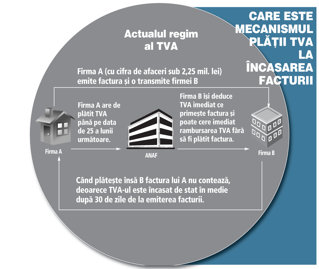

Cum se aplică sistemul plăţii TVA la încasare

-

Se aplică în cazul firmelor cu cifra de afaceri de sub 2,25 mil. lei (echivalentul a 500.000 de euro).

-

Baza de referinţă este cifra de afaceri realizată în perioada 1 octombrie 2011 - 30 septembrie 2012.

-

Firmele care aplică sistemul TVA la încasare începând cu data de 1 ianuarie 2013 trebuie să depună la Fisc, până la 25 octombrie 2012 inclusiv, o notificare din care să rezulte că cifra de afaceri realizată în perioada 1 octombrie 2011 - 30 septembrie 2012 nu depăşeşte plafonul de 2,25 mil. lei.

-

Companiile care depăşesc în cursul anului plafonul de 2,25 mil. lei trebuie să depună la organele fiscale competente, până la data de 25 inclusiv a lunii următoare perioadei fiscale în care a depăşit plafonul, o notificare din care să rezulte cifra de afaceri realizată.

-

Sistemul TVA la încasare se aplică numai operaţiunilor din ţară pentru care locul livrării bunurilor sau prestării serviciilor se consideră a fi în România.

-

În cazul operaţiunilor supuse sistemului TVA la încasare, cota aplicabilă este cea în vigoare la data la care intervine faptul generator, cu excepţia situaţiilor în care este emisă o factură sau este încasat un avans înainte de data livrării/prestării - în acest caz se aplică cota în vigoare la data la care a fost emisă factura sau la data la care a fost încasat avansul.

Sistemul TVA la încasare nu se aplică:

-

În cazul livrărilor de bunuri sau prestărilor de servicii a căror contravaloare este încasată, parţial sau total, cu numerar de către persoana impozabilă eligibilă pentru aplicarea sistemului TVA la încasare de la beneficiari persoane juridice, persoane fizice autorizate, liber profesionişti şi asocieri fără personalitate juridică.

-

În cazul livrărilor de bunuri sau prestărilor de servicii supuse taxării inverse.

-

În cazul livrărilor de bunuri sau prestărilor de servicii care sunt scutite de TVA.

-

În cazul operaţiunilor supuse regimurilor speciale.

Opinii împărţite în rândul experţilor

Cum au comentat consultanţii fiscali în ultimele luni noul sistem de plată a TVA la încasarea facturilor

Daniel Anghel, partener pe consultanţă fiscală la PwC România

-

Măsura amânării exigibilităţii plăţii TVA până la momentul încasării facturii este benefică pentru mediul de afaceri, deoarece va reprezenta o gură de aer pentru IMM-urile care se confruntă cu problema lichidităţii.

-

Această măsură ar putea uşura sarcina administrării fiscale, putând chiar conduce în mod indirect la reducerea evaziunii fiscale, pentru că le va permite inspectorilor fiscali să se concentreze pe zonele cu risc ridicat de evaziune fiscală.

-

Avantajul de cash flow de care vor beneficia companiile care vor aplica această măsură va fi folosit pentru noi investiţii, astfel banii se vor întoarce în economie, impulsionând circuitul comercial, deci pe termen mediu şi lung efectul va fi unul de creştere economică. Mai mult, măsura vizează şi realizarea interesului statului în ceea ce priveşte colectarea eficientă a taxei, întrucât TVA deductibilă devine exigibilă din momentul achitării facturilor.

-

O astfel de măsură va necesita ajustarea sistemelor interne de gestiune a contribuabililor, întrucât va fi nevoie de o evidenţă separată a facturilor emise vs. facturi încasate, date care va trebui comparate şi corelate lunar. Însă aceste costuri administrative sunt nesemnificative în comparaţie cu cele pe care le au companiile cu prefinanţarea TVA.

Pieter Wessel, partener taxe indirecte, Deloitte Tax

-

Taxa pe valoarea adăugată nu trebuie sa fie o povară pentru companii, ci ar trebui să fie în sarcina consumatorului final. Companiile trebuie să joace rolul unor intermediari ce facilitează plata TVA către autorităţile fiscale.

-

Plata TVA la încasarea facturilor aduce, în mod cert, anumite avantaje. Va conduce la îmbunătăţirea poziţiei de lichiditate a companiilor şi va rezolva unele probleme din industriile în care plăţile se fac cu întârziere. Spre exemplu, în industria farmaceutică plăţile de la farmacii către distribuitori şi până la producători se finalizează în unele cazuri şi în perioade mai mari de 200 de zile.

-

Pentru că nicio măsură nu are doar avantaje, plata TVA la încasarea facturilor are şi unele limitări sau dezavantaje.

-

Sistemul de plată a TVA la încasarea facturilor va fi disponibil doar pentru companiile mici a căror cifră de afaceri anuală nu depăşeşte pragul de 500.000 de euro. Mai mult, acest prag ar putea conduce la unele probleme dacă sistemul nu va fi implementat corect. Dacă presupunem cazul în care un cumpărător nu aplică noua schemă de TVA, dar furnizorul o aplică. Astfel, prima companie va deduce TVA în orice moment (indiferent când se realizează plata), chiar dacă a doua companie încă nu a plătit taxa către autorităţile fiscale pentru că încă nu şi-a încasat factura.

-

Sistemul propus va creşte povara administrativă pentru contribuabili pentru că aceştia vor avea obligaţia să justifice plata facturilor în faţa autorităţilor fiscale pentru a obţine rambursarea TVA.

-

Sistemul de plată a TVA la încasarea facturilor nu este atât de simplu şi nici fără riscuri. Dacă nu va fi implementat corect, atunci sistemul ar putea creşte nivelul evaziunii fiscale, deşi riscul nu este substanţial. În plus, din perspectiva situaţiei bugetare, autorităţile ar putea înregistra, în special în primele luni de la implementarea sistemului, o diminuare a sumelor colectate la bugetul de stat.

-

Dacă măsura propusă va fi implementată corect, atunci companiile mici vor beneficia de un sistem în care nu vor mai avea "grija" TVA pentru facturile încasate cu întârziere sau chiar neîncasate, dar nici nu-şi vor mai putea deduce TVA fără a-şi onora obligaţiile de plată.

Arcadie Parfenie, manager, Departamentul de Asistenţă Fiscală, Ernst & Young

-

Regulile de TVA aplicabile în România sunt bazate pe directiva europeană şi trebuie menţionat că această măsură prevăzută şi de directivă poate fi aplicată începând cu anul următor.

-

Aplicarea TVA la momentul încasării facturii şi nu la emiterea acesteia pentru firmele care au o cifră de afaceri de până la 500.000 de euro este o măsură benefică pentru companii şi cu siguranţă va îmbunătăţi balanţa de plăţi a acestora.

-

Totuşi punerea în practică va atrage costuri suplimentare pentru contribuabili, trebuie să ne gândim aici la modificarea sistemul informatic şi a evidenţelor contabile pentru a urmări această nouă modalitate de plată a TVA.

Emilian Duca, director general la Tax & Business Solutions SRL

-

În realitate, sistemul amână plata TVA cu maxim 90 de zile (un avantaj de care persoanele cu cifra de afaceri sub 100.000 euro beneficiază deja prin declararea şi plata trimestrială a TVA) în timp ce dreptul de deducere este amânat până la momentul plăţii facturii (teoretic, nelimitat). Este evident că nu poţi achita furnizorii dacă nu încasezi banii de la clienţi, aşa că argumentul combaterii indisciplinei financiare prin acest sistem nu pare credibil.

-

Timpul necesar adaptării sistemelor informatice este destul de mare (în special pentru sistemele de gestiune a întreprinderii - ERP - de mari dimensiuni).

-

Verificarea TVA poate deveni o "misiune imposibilă" pentru inspectorii fiscali. Dacă verificările de acum durează luni de zile, ne putem aştepta cel puţin la o dublare a duratei inspecţiilor în cazul rambursărilor de TVA.

Poziţia Ministerului Finanţelor

Argumentele aduse de Liviu Voinea, şeful politicii fiscale

Ce a declarat pentru ZF Liviu Voinea, secretar de stat responsabil cu legislaţia fiscală, la momentul elaborării actului normativ:

-

Plata TVA la încasarea contravalorii facturii şi nu la emitere, în cazul firmelor cu cifra de afaceri mai mică de 500.000 de euro, va implica la început anumite costuri administrative, însă acestea sunt mult mai mici comparativ cu beneficiile în cazul companiilor oneste.

-

Principala consecinţă negativă a acestei măsuri este pentru cei care folosesc în acest moment facturi fictive pentru că această schemă se aplică numai tranzacţiilor desfăşurate între persoane juridice prin bancă. Pentru companiile care făceau rambursări ilegale de TVA costurile sunt uriaşe, ceea ce ne bucură.

-

Dacă o persoană juridică îi plăteşte altei persoane juridice cu cash, firma de la care se face achiziţia nu-şi poate deduce TVA, drept pentru care nu-şi va mai dori să primească cash de la o altă persoană juridică. Este, practic, o taxă de 24% pe cash. Asta înseamnă că măsura elimină multe din tranzacţiile cu bani care nu puteau fi justificaţi. De ce? Intervin în schemă 40 de bănci care verifică provenienţa banilor. Deci, se certifică că nu este vorba de spălare de bani, ceea ce este un lucru foarte important.

-

În România sunt 84.644 de firme care au contracte cu statul, din care 67.402 sunt firme mici şi mijlocii cu cifre de afaceri de sub 500.000 de euro. Dar, deşi majoritatea firmelor care au contracte cu statul, respectiv 80%, sunt firme cu afaceri sub 500.000 de euro, valoarea acestor contracte este mică, astfel încât TVA aferentă acestor contracte reprezintă doar 11% din TVA aferentă tuturor contractelor sectorului privat cu statul.

-

Plăţile din primele şapte luni din acest an arată că TVA care se colectează în urma contractelor cu statul de la aceste 67.402 firme este de 71 mil. lei pe lună, astfel că în cel mai negru scenariu - în care nu se mai colectează nimic, ceea ce este imposibil - "pierderea" statului este de 71 mil. lei. Înseamnă că aceste firme nu mai creditează statul cu 71 mil. lei pe lună. Şi nu este un lucru rău, ci un lucru bun că statul lasă aceşti bani la firme. Sigur, nu este o pierdere, este doar o amânare la încasare. Pierderea maximă, amânarea maximă de încasare, este de 71 mil. lei pe lună. Însă, pe de altă parte, din sectorul de retail există un "câştig" potenţial - o încasare în avans - de 170 mil. lei pe lună, reprezentând TVA care nu mai poate să fie dedusă şi este virată la buget. Astfel, scăzând din "câştigul" de 170 mil. lei "pierderea" de 71 mil. lei rezultă un plus de 100 mil. lei pe lună la buget.

-

În câteva luni după intrarea în vigoare a TVA la încasare, mai exact de la 1 martie, va intra în vigoare o directivă europeană care obligă statul să plătească în 30 de zile orice factură, astfel că, practic, dispare pierderea potenţială.

-

Firmele care vor aplica sistemul TVA la încasare începând din 2013 sunt obligate să depună până joi, 25 octombrie, la Fisc o notificare din care să rezulte că cifra de afaceri realizată în perioada 1 octombrie 2011 - 30 septembrie 2012 nu depăşeşte plafonul de 2,25 mil. lei (500.000 de euro, echivalent). Agenţia Naţională de Administrare Fiscală a dat o circulară prin care instruieşte direcţiile din teritoriu să nu aplice amenzi în cazul depunerii cu întârziere a notificărilor de către firmele care urmează să aplice din 2013 sistemul de TVA la încasare. Totodată, ANAF a instruit direcţiile teritoriale să prelungească programul de lucru şi să deschidă ghişee suplimentare, potrivit unor surse din ANAF.

Ce au spus oamenii de afaceri

Plata TVA către buget la încasarea contravalorii facturii şi nu la emitere a fost solicitată frecvent de oamenii de afaceri, iar de-a lungul anilor au mai existat mai multe propuneri legislative de acest gen, care însă nu s-au concretizat până acum. Măsura ar putea să ajute firmele care se confruntă cu o lipsă acută de lichidităţi.

O astfel de măsură le-ar ajuta să direcţioneze resursele spre investiţii, iar banii s-ar întoarce în economie, impulsionând creşterea PIB pe termen mediu şi lung.

Oamenii de afaceri au spus că măsura ar permite previzionarea corectă a lichidităţilor firmelor, având în vedere că în prezent firmele creditează statul până încasează facturile emise. Şi în timp ce statul colectează TVA-ul într-o lună, în unele contracte termenele de plată sunt de 90-120 de zile de la emiterea facturii.

Însă există şi dezavantaje ale aplicării acestei măsuri, legate de timpul necesar adaptării sistemelor informatice ale firmelor şi costurile implicite sau administrarea efectivă a sistemului de TVA la încasare pentru companii.

Acest sistem se aplică numai tranzacţiilor desfăşurate între persoane juridice prin bancă.