Cum reduce Guvernul TVA şi CAS, dacă veniturile nu cresc ca pondere în PIB, iar cheltuielile nu scad?

Guvernul insistă că va reduce, până în orizontul lui 2016, TVA la 19% de la 24% acum, va micşora contribuţia de asigurări sociale la angajator cu cinci procente şi va reveni la impozitarea progresivă a veniturilor salariale cu limita superioară de impunere de 16%.

Dar, în condiţiile în care estimările pe care le-a publicat Ministerul Finanţelor şi în strategia fiscal-bugetară 2013-2015 şi în raportul care însoţeşte proiectul bugetului pe 2013 nu indică o creştere a veniturilor ca pondere în PIB până în 2016, în vreme ce cheltuielile se menţin constant cu două puncte din PIB peste venituri, de unde "spaţiu fiscal" pentru reduceri de taxe?

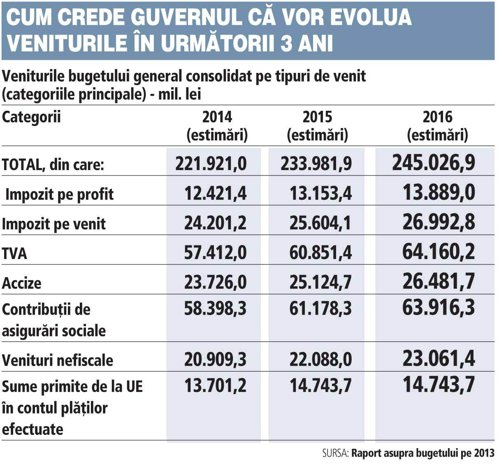

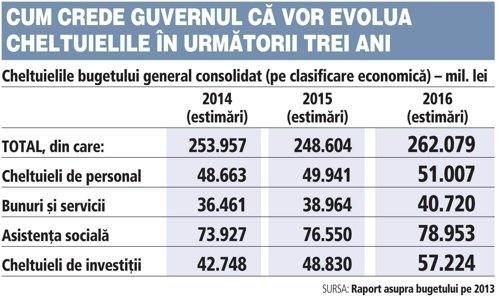

Raportul pe bugetul din 2013 indică drept perspectivă până în 2016 - an care coincide cu finalul mandatului actualului guvern - venituri ale bugetului general consolidat cam la acelaşi nivel - 33,6% în 2013, 33,9% din PIB în 2014 şi 2015 şi 33,8% din PIB în 2016. În aceeaşi vreme, cheltuielile bugetului general consolidat se menţin egale în toţi aceşti ani, la 35,7% din PIB.

Propoziţiile-cheie în raportul pe bugetul pe 2013: echilibru macroeconomic şi disciplină fiscală. În zeci de locuri din documentul citat se vorbeşte despre combaterea evaziunii fiscale şi o mai bună colectare a taxelor datorate statului.

Consiliul Fiscal arată regulat în rapoartele sale că evaziunea fiscală în România depăşeşte 10% din Produsul Intern Brut. Însă veniturile prognozate ale statului rămân, până la finalul lui 2016, aproape constante ca pondere în PIB, la un nivel foarte jos, ceea ce înseamnă că nu se aşteaptă nimic spectaculos pe această zonă.

Veniturile în plus la buget vor veni, aşadar, doar din creşterea nominală a PIB, dar aşteptările nu sunt prea mari pentru că economia ar urma să evolueze şi ea modest - de la o creştere estimată de 1,6% în acest an la 2,8% în 2015. În această situaţie, vor fi majorate alte taxe pentru a putea fi redusă TVA sau introdusă impozitatea progresivă a veniturilor salariale, în condiţiile în care cheltuielile nu scad?

Veniturile în plus la buget vor veni, aşadar, doar din creşterea nominală a PIB, dar aşteptările nu sunt prea mari pentru că economia ar urma să evolueze şi ea modest - de la o creştere estimată de 1,6% în acest an la 2,8% în 2015. În această situaţie, vor fi majorate alte taxe pentru a putea fi redusă TVA sau introdusă impozitatea progresivă a veniturilor salariale, în condiţiile în care cheltuielile nu scad?

Analiştii sunt rezervaţi când vine vorba de cifrele publicate de Finanţe.

"Perspectivele pe termen mediu sunt greşite pentru că se pleacă de la o «bază» greşită"

Potrivit lui Emil Duca, analist financiar, totul depinde de modul în care evoluează economia. Dar perspectivele pe termen mediu ar fi greşite pentru că se pleacă de la o "bază" greşită.

"Perspectivele pe termen mediu sunt greşit întocmite, în opinia mea, tocmai pentru că pleacă de la un fundament greşit - anume creşterea economică din 2013. Şi, în ceea ce mă priveşte, eu nu văd creştere economică anul acesta."

Duca spune că guvernanţii nu vor putea reduce simultan şi TVA şi impozitul pe veniturile salariale: "Nu există spaţiu fiscal, cum le place să spună, nu au resurse financiare. În privinţa cheltuielilor, ele nu vor fi reduse (pentru a crea condiţii pentru reducerea taxelor - n.n.) şi, cel mai probabil, se va umbla la cheltuielile de investiţii pentru a reduce, eventual foarte puţin, TVA. Nu vor fi condiţii pentru reduceri de taxe decât în măsura în care se iau măsuri spectaculoase, dar eu nu văd acum astfel de măsuri."

Emil Duca, analist financiar: Totul depinde de modul în care evoluează economia. Planul pe termen mediu este greşit întocmit, în opinia mea, tocmai pentru că pleacă de la un fundament greşit - anume creşterea economică din 2013. Şi, în ceea ce mă priveşte, eu nu văd creştere economică anul acesta. În orice caz, nu vor putea reduce simultan şi TVA şi impozitul pe veniturile salariale - nu există spaţiu fiscal, cum le place să spună, nu au resurse financiare. În privinţa cheltuielilor, ele nu vor fi reduse (pentru a crea condiţii pentru reducerea taxelor - n.n.) şi, cel mai probabil, se va umbla la cheltuielile de investiţii pentru a reduce, eventual foarte puţin, TVA. Nu vor fi condiţii pentru reduceri de taxe decât în măsura în care se iau măsuri spectaculoase, dar eu nu văd acum astfel de măsuri.

Cristian Pârvan, secretarul general al Asociaţiei Oamenilor de Afaceri din România (AOAR), aminteşte şi el că în urmă cu câteva săptămâni, atunci când premierul Victor Ponta a prezentat liniile bugetului, a plecat de la o creştere economică în 2013 de 1,8%: "Când s-a publicat bugetul, a mai pierdut din creştere 0,2% (noi am salutat această prudenţă) - deci o rectificare în două săptămâni. Este prematur să spui ce se va întâmpla în 2016 când nu ştii ce se va întâmpla în 2013".

Potrivit lui Pârvan, Guvernul pleacă de la ipoteza că, dacă vine cu impozitarea progresivă, atunci va creşte consumul pentru că oamenii au mai mulţi bani, ceea ce stimulează creşterea PIB.

"Dar aici depinde din ce creşte consumul. Dacă creşte din import, va avea alte influenţe - pe inflaţie, pe curs. Nu există nicio analiză, ei pur şi simplu au pus nişte cifre pe o anumită dinamică astfel încât lucrurile să arate decent. Dar cifrele nu au nicio fundamentare. Premisele bugetului pe 2013 sunt neclare. Concluzia: cu creionul pe hârtie un proiect am desenat. Iar acest proiect nu are la bază nicio strategie economică de dezvoltare."

Pârvan spune că Guvernul se încurcă în propriile-i cifre şi atunci când vorbeşte de cheltuielile sale - deşi vorbim de ani de zile de reducerea numărului bugetarilor, nu ştim nici acum dacă cifrele anunţate sunt "bugetari" sau "posturi bugetate", nu ştim cât înseamnă parcul de maşini al aparatului de stat, nu ştim care sunt proiectele prioritare la finanţare, pe ministere, deşi vorbim de un "desant" în atragerea fondurilor UE, nu există o strategie economică de dezvoltare.

Ce se va întâmpla cu industria?

"Industria va merge până în martie. Dar avem patru combinate siderurgice ale Mechel în mare suferinţă, Mittal vine din urmă, Rulmentul Bârlad are mari probleme. Nu ştim încă efectele în industrie ca urmare a creşterii cu 20% a preţului la gaze, cu 10% la energie, cu majorarea preţului la combustibil. Dar toate acestea vor afecta afacerile. De unde atunci creştere? E bine că au publicat cifre ca să avem la ce ne raporta, dar ele nu au nicio fundamentare. Nu credem în ele."

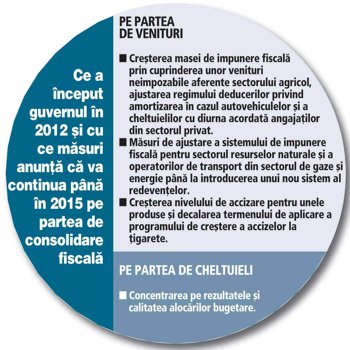

Raportul asupra bugetului pe 2013 care oferă şi proiecţiile pentru următorii ani vorbeşte despre lărgirea bazei de impozitare, de simplificarea sistemului de taxare, de reducerea evaziunii. Guvernul are deja în plan mai multe modificări legislative în acest scop. În aceeaşi vreme, pe cifre, nu sunt prognozate creşteri semnificative ale încasărilor bugetului general consolidat, ele merg în linie cu modesta creştere economică prognozată.

Cristian Pârvan, secretarul general al Asociaţiei Oamenilor de Afaceri din România (AOAR): Când premierul Ponta a prezentat liniile bugetului a plecat de la o creştere economică în 2013 de 1,8%. Când s-a publicat bugetul, a mai pierdut din creştere, 0,2% (noi am salutat această prudenţă) - deci o rectificare în două săptămâni. Este prematur să spui ce se va întâmpla în 2016, când nu ştii ce se va întâmpla în 2013. Ei pleacă de la ipoteza că, dacă vin cu impozitarea progresivă, creşte consumul pentru că oamenii au mai mulţi bani, ceea ce stimulează creşterea PIB. Dar aici depinde din ce creşte consumul. Dacă creşte din import va avea alte influenţe - pe inflaţie, pe curs. Nu există nicio analiză, ei pur şi simplu au pus nişte cifre pe o anumită dinamică astfel încât lucrurile să arate decent. Dar cifrele nu au nicio fundamentare. Premisele bugetului pe 2013 sunt neclare. Concluzia: cu creionul pe hârtie un proiect am desenat. Iar acest proiect nu are la bază nicio strategie economică de dezvoltare. Industria va merge până în martie. Dar avem patru combinate siderurgice ale Mechel în mare suferinţă, Mittal vine din urmă, Rulmentul Bârlad are mari probleme. Nu ştim încă efectele în industrie ca urmare a creşterii cu 20% a preţului la gaze, cu 10% la energie, cu majorarea preţului la combustibil. Dar toate acestea vor afecta afacerile. De unde atunci creştere? E bine că au publicat cifre ca să avem la ce ne raporta, dar ele nu au nicio fundamentare şi nu credem în ele.

"Reducerile de taxe ar putea fi susţinute de îmbunătăţirea colectării. Dar nu ar fi prima dată când se prezintă date care nu se leagă între ele - s-a întâmplat în toate guvernele", spune consultantul fiscal Gabriel Biriş.

Aşadar, în perspectivă, Guvernul nu vede o creştere spectaculoasă a veniturilor. Valoarea nominală a veniturilor ar urma să înregistreze în 2016 o creştere de aproximativ 18,2% faţă de nivelul din 2013. În termeni nominali, impozitul pe profit, impozitul pe venit, impozitele pe proprietate, accizele şi TVA sunt estimate în creştere cu 11% în 2016 faţă de 2014. Contribuţiile de asigurări sociale sunt estimate să crească cu 9,7%.

Aşteptări majore sunt de la fondurile UE unde, spune Guvernul, rata de absorbţie va atinge, la finalul lui 2015, 50-80%.

În privinţa cheltuielilor, cheltuielile de personal vor coborî - spune raportul pentru bugetul din 2013 - la sub 7% din PIB în 2016, iar cele cu asistenţa socială la 10,7% din PIB de la 11,2% din PIB, ceea ce ar oferi spaţiu pentru majorarea cheltuielilor cu investiţiile de la 6,5% din PIB în 2014 la 7,8% din PIB în 2016.

Schimbări la ANAF

1. Unificarea structurilor de control operativ la nivelul ANAF, corelat cu instituirea controlului unic asupra activităţii contribuabililor, o dată la 3 ani pentru IMM-uri şi o dată la 5 ani pentru marii contribuabili.

2. Reorganizarea aparatului teritorial pe o structură regională.

3. Recalificarea şi redistribuirea personalului către activităţile deficitare.

4. Modernizarea şi integrarea sistemului de tehnologia informaţiei şi comunicaţiilor.

5. Reproiectarea proceselor de activitate ale ANAF.

6. Dezvoltarea analizei de risc fiscal generalizate la nivelul întregii administraţii fiscale.

Modificări vizate în plan legislativ pentru susţinerea mediului de afaceri şi creşterea încasărilor bugetare

1. Modificarea cadrului legislativ în vederea recuperării operative a prejudiciilor stabilite pentru fapte de evaziune fiscală, inclusiv prin majorarea limitelor minime şi maxime ale sancţiunilor contravenţionale pentru fapte cu incidenţă fiscală;

2. Modificarea şi completarea actelor ce reglementează descoperirea şi sancţionarea evaziunii fiscale prin redefinirea infracţiunilor din zona evaziunii fiscale şi extinderea competenţelor ANAF în materie de combatere a evaziunii fiscale.

3. Restricţionarea plăţilor şi a încasărilor în numerar prin reducerea semnificativă a limitei maxime a plăţilor în numerar admise de lege între operatorii economici şi sancţionarea drastică a nerespectării acestei limite, precum şi restricţionarea plăţilor în numerar realizate de operatorii economici către persoane fizice.

4. Modificarea Legii 31/1990 privind societăţile comerciale prin instituirea obligativităţii majorării capitalului social în condiţiile înregistrării de capitaluri negative, precum şi introducerea răspunderii solidare a asociaţilor/acţionarilor/administratorilor care cesionează societăţile comerciale cu datorii către bugetul de stat şi/sau partenerii comerciali.

5. Modificarea Legii 85/2006 privind insolvenţa, în sensul introducerii posibilităţii de a fi efectuate inspecţii fiscale şi după data deschiderii procedurii insolvenţei, respectiv condiţionarea intrării în insolvenţă voluntară de efectuarea inspecţiei fiscale.

6. Modificarea legislaţiei privind eşalonările la plata obligaţiilor bugetare prin stabilirea unor condiţii mai puţin dificile decât cele actuale pentru obţinerea şi menţinerea eşalonărilor la plată pentru contribuabilii viabili aflaţi în dificultate financiară temporară; legiferarea unei proceduri simplificate peentru obţinerea eşalonării.

Politica fiscal-bugetară pentru 2013:

-

Regândirea impozitării directe prin diversificarea modalităţilor de impunere fiscală.

-

Lărgirea bazei impozabile prin includerea în baza impozabilă a unor categorii de venituri scutite - măsură parţial adoptată (pe agricultură).

-

Creşterea veniturilor fiscale prin măsuri de reducere considerabilă a evaziunii fiscale în special în domeniile cunoscute ca având un grad sporit de risc în planul evaziunii fiscale.

-

Reducerea numărului de taxe parafiscale.

-

Urmărirea modului de aplicare a sistemului de "TVA la încasare" în vederea posibilităţii adoptării unor măsuri de corecţie.

-

Rescrierea Codului fiscal şi a Codului de procedură fiscală până la sfârşitul anului curent.

-

Stimularea activităţii de cercetare-dezvoltare prin creşterea plafonului de deductibilitate suplimentară a cheltuielilor aferente de la 20% la 50% - realizat.

pentru orizontul de timp 2013-2016:

-

Revenirea TVA la nivelul de 19%.

-

Păstrarea plafonului de 16% şi introducerea impozitului diferenţiat pe venitul salarial cu deductibilităţi fiscale: cote de 8%, 12% şi 16%, ce vor fi stabilite pe grile de venit.

-

Reducerea la jumătate a numărului de taxe parafiscale.

-

Alinierea la media europeană a redevenţelor încasate de stat ca urmare a concesionării activelor statului.

-

Scutirea de impozitare, pe o pCerioadă de 5 ani, a dividendelor care vor fi reinvestite în utilaje şi echipamente tehnologice, cercetare-dezvoltare, sub forma majorării capitalului social la societăţile unde sunt acţionari, sau participarea la capitalul social al altor societăţi comerciale şi care conduc la crearea de noi locuri de muncă.

-

Stimularea mediului de afaceri în limite admisibile pentru stabilitatea macroeconomică prin simplificarea procedurilor.

-

Extinderea impozitului pe venit pentru microîntreprinderile cu o cifră de afaceri mai mică de 65.000 de euro, în vederea simplificării sistemului fiscal şi reducerii costurilor de administrare. Măsura a fost introdusă deja.

-

Reducerea TVA la producătorii de produse agricole de la 24% la 9%, iar 15% va rămâne la aceştia pentru dezvoltare.

-

Reducerea CAS cu 5 puncte procentuale pentru angajatori.