Câţi bani trebuie să pună deoparte în fiecare lună un român pentru a avea o pensie de 1.000 de euro. "Economisirea trebuie să înceapă de la vârste tinere, 20 sau 25 de ani"

Cu cât o persoană începe să economisească mai devreme, cu atât efortul necesar pentru a strânge o anumită sumă la vârsta pensionării se reduce substanţial.

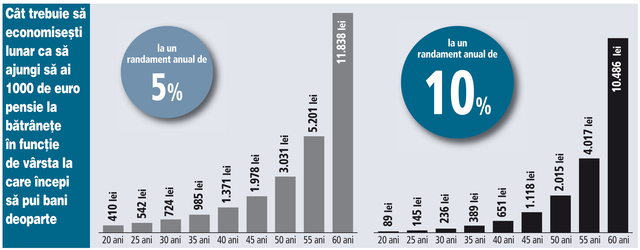

Spre exemplu, pentru a strânge 180.000 de euro la 65 de ani, sumă care ajunge pentru o pensie de circa 1.000 de euro pe lună (timp de 15 ani), sunt necesare economii de circa 410 lei (91 de euro) pe lună timp de 45 de ani, adică de la vârsta de 20 de ani, potrivit unei analize a ZF luând în calcul o dobândă sau randament anual mediu de 5%.

Pentru a beneficia de aceeaşi pensie, dacă economisirea începe spre exemplu mai târziu, de la 30 de ani, suma care trebuie pusă deoparte lunar urcă la 724 de lei (162 de euro), respectiv la 1.371 de lei (307 euro) începând cu vârsta de 40 de ani şi ajunge la 3.031 de lei (679 de euro) lunar pentru o persoană care începe să economisească pentru pensie de la 50 de ani.

În analiză a fost luată în calcul o perioadă de 15 ani în care se beneficiază de pensie după vârsta pensionării. Speranţa de viaţă la naştere în cazul bărbaţilor este de 70,3 ani (5,3 ani după pensionare) şi 77,8 ani (12,8 ani) în cazul femeilor, însă cei care ajung la vârsta pensionării, de 65 de ani, au o speranţă de viaţă mai mare, respectiv 14 ani în cazul bărbaţilor şi 17,2 ani în cazul femeilor şi se aşteaptă ca aceasta să urce în deceniile următoare.

Pentru că au o speranţă mai mare de viaţă, femeile trebuie să economisească o sumă de asemenea mai mare pentru a beneficia de aceeaşi pensie ca un bărbat.

„În Vest există de multă vreme cultura economisirii pentru bătrâneţe, fapt care începe cât mai devreme. Tinerii sunt informaţi de către angajator, încă de la primul salariu, despre necesitatea sau măcar posibilitatea începerii economisirii într-un fond de pensii private (fie ocupaţional, fie personal, fie facultativ).

În mod normal, 25 de ani ar trebui să fie o vârstă optimă pentru începerea economisirii în cadrul fondurilor de pensii, cu un procent rezonabil din venit sau măcar prin raportare la venitul disponibil. Specialiştii de pe pieţele mature recomandă o contribuţie de măcar 10%-15% din venit timp de 40-45 de ani pentru a obţine un nivel decent al ratei de înlocuire (raportul pensie / salariu). Pe măsură ce creşte durata de viaţă - atât la nivel global, cât şi în România - este nevoie ca şi perioada activă, de economisire, să fie cât mai întinsă“, spune Mihai Bobocea, consilier în cadrul Asociaţiei pentru Pensiile Administrate Privat din România (APAPR).

Potrivit datelor ASF, sumele strânse de români în contul unui fond de pensii obligatoriu după şase ani de contribuţii nu depăşeşte în medie 1.000 de euro, în condiţiile în care doar câteva procente din salariu au fost virate în conturile fondurilor de pensii obligatorii.

Ca urmare, cei care vor să aibă o pensie decentă la bătrâneţe sunt nevoiţi să economisească o parte însemnată din salariu.

„Se cunoaşte faptul că, matematic, pensia de la pilonul I pe care o va putea oferi statul va fi insuficientă iar cea de pilon II cu caracter obligatoriu va acoperi undeva la 20-25% din echivalentul salariului mediu al unui proaspăt pensionar al anilor 2035-2040. De aceea economisirea şi investirea în instrumente pe termen mediu şi lung ar trebui să înceapă de la vârste tinere, de pildă de la 20 sau 25 de ani. O zecime din salariul dintr-un an este un reper des utilizat în finanţele personale, pentru a fi investit pe termen lung, în vederea unor venituri viitoare“, spune Cristian Tudorescu, managing partner în cadrul companiei de consultanţă Explore Asset Management.

Randamentele obţinute din sumele economisite sau investite pentru pensie joacă şi ele un rol important, găsirea unor oportunităţi de câştig pe termen lung mai mari decât dobânzile la bancă putând reduce substanţial suma necesară care trebuie economisită.

Spre exemplu, dacă economiile sunt plasate în instrumente care aduc un randament de 10% pe an în loc de 5% pe an, o persoană trebuie să economisească numai 236 de lei pe lună în loc de 724 de lei pe lună timp de 35 de ani pentru a strânge aceeaşi sumă la vârsta pensionării, care să-i confere o pensie de 1.000 de euro pe lună.

„S-a observat inclusiv în România: cine ar fi investit în acţiuni ale companiilor de primă mărime de la Bursa de Valori Bucureşti în ultimii 15 ani ar fi obţinut un randament mediu anual de peste 10%, incluzând aici dividendele. Aşadar, cu toate aceste crize care au fost şi vor mai fi - un individ poate prinde 3-4 crize financiare pe parcursul vieţii sale active - investiţia în acţiuni trebuie să ocupe un loc important în portofoliul unei persoane. În funcţie de tipul de acţiuni, randamentele şi riscurile pot fi mai mari. Tripleta acţiuni - obligaţiuni, incluzând titluri de stat - depozite, în diverse proporţii în funcţie de apetitul pentru risc şi de suma disponibilă, rămâne valabilă pentru acumulare“, spune Tudorescu.

Spre exemplu, americanii investesc o mare parte din economii în acţiuni la tinereţe pentru a obţine randamente mai mari pe termen lung. Analiştii de pe bursa de la Bucureşti se aşteaptă ca acţiunile româneşti să aducă randamente medii cuprinse între 10% şi 12% în următorul deceniu, astfel că în anii timpurii cei care cotizează la un fond de pensii facultative pot să-şi aleagă spre exemplu un fond care investeşte o pondere mai mare în acţiuni, care teoretic ar trebui să aducă randamente mai mari pe termen lung, sau să investească singuri direct pe bursă.

„Noi trebuie să învăţăm acumularea de active financiare pe termen lung, căci indivizii din ţările dezvoltate pe care îi vedem mai înstăriţi au majoritatea dintre ei o schemă de pensie privată sau mai multe, o asigurare cu economisire-investire, nişte fonduri mutuale sau nişte acţiuni în portofoliu. Dacă nu economiseşti, respectiv nu investeşti la 25 de ani, s-ar putea să nu o faci începând cu vârsta de 40 de ani. Desigur, trebuie ţinut cont de cheltuielile curente şi de venitul disponibil, însă de undeva trebuie început. Faptul că românii au peste 30 de miliarde de euro în depozite arată o capacitate bună de economisire, iar o parte din aceste sume pot fi direcţionate spre acţiuni, obligaţiuni, titluri de stat“, a conchis Cristian Tudorescu.