Ce a mai rămas din sectorul bancar românesc după şase ani de criză. O cincime din salariaţii băncilor şi din sucursale au dispărut în criză, iar sistemul a revenit pe pierdere

Ce a mai rămas din sectorul bancar românesc după şase ani de criză. O cincime din salariaţii băncilor au dispărut în criză, iar sistemul a revenit pe pierdere

Bancherii s-au împotmolit în „mocirla“ creditelor neperformante şi s-au trezit că cererea de credite scade, iar piaţa li se restrânge.

Sectorul bancar, care finanţează în proporţie de 90% economia, continuă să stea la „terapie intensivă“ şi după şase ani de criză din cauză că nu s-a restructurat la timp, motiv pentru care are în continuare costuri mari şi venituri în scădere.

Costurile administrative ale băncilor, de la salariile angajaţilor până la chiriile pentru sediile unităţilor teritoriale, se regăsesc în dobânzile creditelor, care deşi au scăzut sunt încă la un nivel ridicat comparativ cu dobânda de politică monetară, ajustată la 2,75%.

Băncile nu au reuşit să digere impactul declinului economic, fiind mai mult pe pierdere decât pe profit.

În anii de criză unul din cinci credite a ajuns să fie neperformant. Iar sectorul bancar s-a îndepărtat de rolul de asigurare a intermedierii financiare prin acordarea de credite, ponderea activelor nete bancare în PIB intrând sub pragul de 60% pentru prima dată din anul 2007.

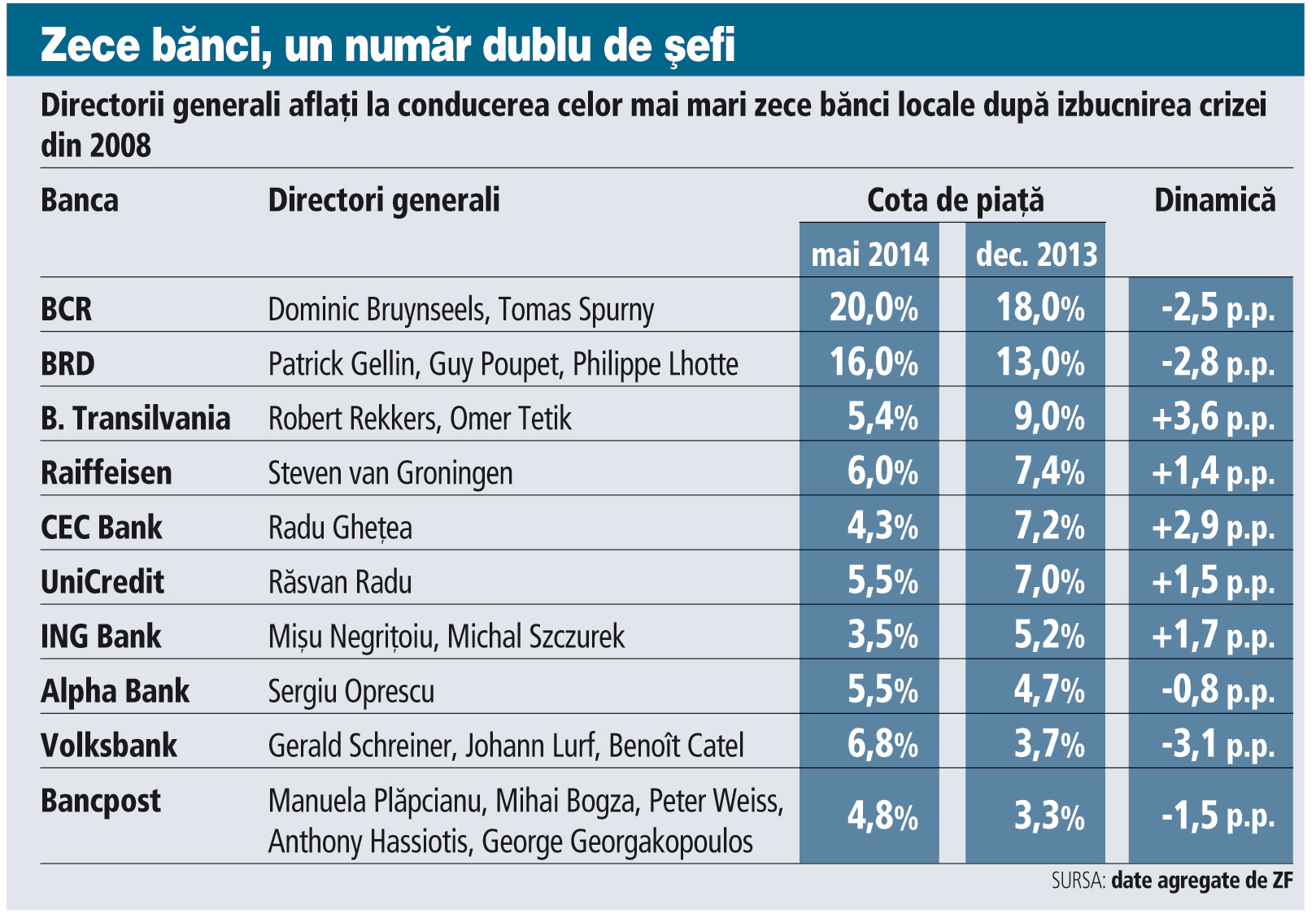

Iar criza din sectorul bancar nu a rămas fără urmări nici la nivel de top management, doar patru dintre cele mai mari zece bănci locale trecând prin anii de criză cu acelaşi director executiv, în timp ce restul au schimbat doi sau chiar trei şefi în ultimul an.

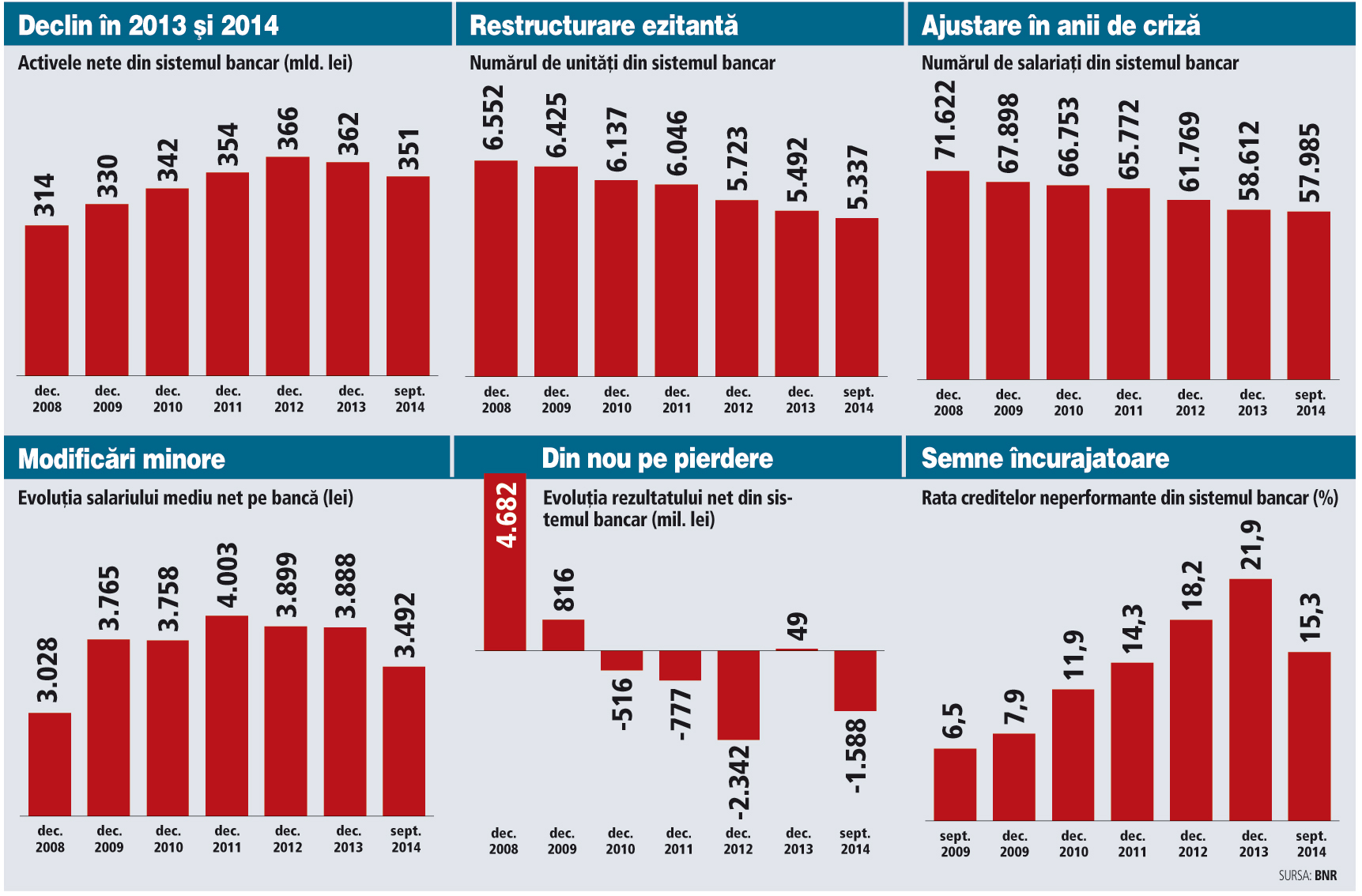

Infrastructura industriei bancare a atins apogeul în 2008, când reţelele teritoriale au ajuns la un record de 6.552 de sucursale şi agenţii, în care lucrau peste 71.600 de angajaţi cu un salariu mediu net de circa 3.000 de lei, conform datelor BNR. După şase ani de la începutul crizei economice au dispărut o cincime din posturi şi din unităţi, adică 13.637 de salariaţi au plecat din sistem şi 1.215 unităţi au fost închise.

La sfârşitul lunii septembrie, numărul sucursalelor şi agenţiilor bancare ajungea la 5.337 de unităţi, iar numărul angajaţilor din sistemul bancar totaliza 57.985 de persoane.

În primele nouă luni din acest an numărul sucursalelor şi agenţiilor s-a redus cu 155 de unităţi, iar din sistemul bancar au plecat 627 de oameni.

Ritmul de restructurare a reţelelor a încetinit anul trecut şi în 2014, după o abordare mai agresivă în anul 2012, când peste 300 de sucursale şi agenţii fuseseră închise.

Anii de criză nu au adus o corecţie importantă a nivelului salariilor din bănci, între 2009 şi 2013 salariul mediu net la nivelul lunii decembrie oscilând în intervalul 3.700 de lei şi 4.000 de lei. În septembrie 2014 salariul mediu net în bănci a coborât spre 3.500 de lei.

Letargia care a marcat economia în anii de criză s-a reflectat în situaţia sistemului bancar în care rata creditelor neperformante a depăşit chiar şi pragul de 20%. Cu toate că situaţia macroeconomică s-a îmbunătăţit, creditarea a avut o senzitivitate scăzută, rămânând în ultimul an în teritoriul negativ. Iar ponderea activelor nete bancare în Produsul Intern Brut a scăzut până la nivelul din 2007, sistemul bancar întorcându-se în timp, înainte de nivelul de dinaintea aderării la Uniunea Europeană.

Bancherii au amintit frecvent în ultimii ani eforturile realizate pentru scăderea costurilor. Dar rămâne întrebarea dacă reţelele băncilor s-au ajustat pe măsura ajustării businessului lor cu clienţii şi dacă se poate vorbi despre eficienţă sau nu.

În 2011 chiar oficiali din BNR susţineau că procesul de restructurare la nivelul sistemului bancar nu a fost atât de intens precum aşteptările BNR, iar banca centrală a fost nevoită să ceară unor bănci închiderea acelor unităţi din ţară care le aduceau pierderi majore.

Într-o industrie care îşi caută direcţia, bancherii rămân reticenţi să îşi asume riscuri şi să dea credite, punând în discuţie chiar filosofia acestui business.

În timp ce împrumuturile în monedă naţională au dat în acest an semne de redresare, graţie scăderii dobânzilor, cele în valută şi-au continuat scăderea, astfel că în termeni anuali creditarea totală a rămas în teritoriul negativ până la sfârşitul verii. Stocul de credite a scăzut spre 48 mld. euro.

Criza economică şi nivelul ridicat al NPL-urilor au lovit puternic profitabilitatea sistemului bancar, care a acumulat trei ani la rând pierderi, respectiv în 2010, 2011 şi 2012. Anul trecut, în care economia a făcut un salt de 3,5%, a adus şi primele semnale de refacere a profitabilităţii, însă revigorarea a fost anemică, profitul la nivelul întregului sistem bancar fiind de doar 49 mil. lei. În perioada 2010-2012 sistemul bancar a fost pe pierdere, circa 3,6 mld. lei cumulat, în condiţiile în care o cincime dintre credite au devenit neperformante.

Efortul de scoatere în afara bilanţurilor a creditelor neperformante şi celelalte măsuri de provizionare legate de curăţenia generală din sistemul bancar în pregătirea exerciţiului de evaluare a calităţii activelor de anul viitor au făcut ca 2014 să fie un an dificil pentru bănci.

Sistemul bancar urmează să înregistreze la sfârşitul anului o pierdere de peste 2 mld. de lei, potrivit estimărilor lui Nicolae Cinteză, directorul Direcţiei Supraveghere din BNR. La sfârşitul primului trimestru, sistemul bancar avea un profit de 597 mil. lei, care s-a diminuat la 209 mil. lei la jumătatea anului, iar la sfârşitul lunii septembrie a revenit pe pierdere. „La 30 septembrie sistemul bancar a avut o pierdere de 1,6 mld. lei. Era normal. Provizioanele masive înregistrate în trimestrul al treilea au condus la această pierdere. Şi mai urmează. Atunci când s-a vehiculat cifra de peste 2 mld. lei nu aveam încă cifrele comunicate de auditori în urma reevaluării colateralelor. Dar cred că pierderea va depăşi lejer 2 mld. de lei la sfârşitul anului“, a declarat Cinteză.

Profitabilitatea băncilor a fost afectată de creşterea puternică a cheltuielilor cu provizioanele făcute în contul creditelor care au înregistrat probleme la plata ratelor.

La sfârşitul lunii septembrie, sistemul bancar a ajuns la o rată a creditelor neperformante de 15,3%, în scădere faţă de la vârful de 22,3% înregistrat în aprilie. Din rata totală a împrumuturilor neperformante, de 15,3%, mai mult de jumătate, respectiv 56,8%, reprezintă neperformante aferente unor firme aflate în insolvenţă.

Nota de plată a curăţeniei sistemului bancar după anii de criză se anunţă costisitoare fiind de aşteptat ca bănci cu rate mari ale creditelor neperformante să înregistreze pierderi şi să aibă nevoie eventual de capital suplimentar.

Rămân multe întrebări legate de perioada de boom. În anii care au precedat criza, expansiunea creditului a contribuit la rate înalte de creştere economică, generând şi vulnerabilităţi economiilor, după cum au repetat analiştii. Trei sferturi din stocul de credite neperformante au fost acordate în anii 2007 şi 2008, conform statisticilor BNR. Creditele în valută - vândute de bancheri în condiţii relaxate în perioada de boom, când primeau finanţare ieftină de la băncile-mamă din străinătate - au cea mai mare rată de neperformanţă. Totodată, neperformanţa ridicată din sectorul IMM-urilor a fost generată şi de valul de insolvenţe din economie din ultimii ani.

Dacă în anii de criză, când creşterea economică lipsea, activele bancare au crescut, în 2013 şi în acest an - când economia a dat semne de redresare -activele au început să scadă. Activele totale administrate de bănci însumau 351,4 mld. lei (circa 80 mld. euro) la sfârşitul lunii septembrie, fiind în scădere cu echivalentul a 108,1 mld. lei faţă de sfârşitul anului trecut, potrivit datelor BNR. 2013 a fost primul an din perioada de criză în care activele sistemului bancar au scăzut în termeni nominali în condiţiile în care activitatea de creditare s-a prăbuşit anul trecut.

Bancherii spun că nu se poate vorbi de o reluare serioasă a creditării înainte de curăţarea bilanţurilor, tocmai acesta fiind şi motivul pentru care banca centrală forţează acum curăţarea rapidă a bilanţurilor. Deocamdată, băncile spun că nu se vede nici cerere foarte mare de credite din partea companiilor.

Acţionarii străini ai băncilor locale au adus capital suplimentar în sistem în ultimii ani pentru a acoperi pierderile generate de cheltuielile cu provizioanele pentru credite neperformante, dar în ultima perioadă injecţiile de capital s-au domolit.

Scăderea continuă a creditării din ultimii ani şi creşterea constantă a depozitelor au făcut ca în prezent economiile clienţilor să acopere în totalitate portofoliile de credite, în condiţiile în care în perioada de boom economic liniile de finanţare de la băncile-mamă constituiau un sprijin real pentru afacerile subsidiarelor locale

Băncile deţinute de străini, care controlează 80% din active şi care şi-au făcut loc pe piaţă pornind de la premisa că sistemul bancar şi economia nu se pot dezvolta fără bani din afară, au ajuns practic să ruleze aproape numai fonduri locale, după ce au pierdut o treime din liniile din finanţare de la băncile-mamă în cinci ani, iar portofoliile de credite au fost egalizate de depozitele de la clientelă.

Ponderea activelor nete bancare în PIB a intrat sub pragul de 60% pentru prima dată din 2007, marcând o întoarcere în timp a industriei financiare locale. Ajustarea bilanţurilor băncilor a împins sectorul chiar la stadiul de dinaintea aderării României la Uniunea Europeană, când handicapul faţă de pieţele dezvoltate era extrem de mare. În anii de criză, ponderea activelor bancare în PIB a scăzut cu aproape zece puncte procentuale, de la aproape 70%, în condiţiile în care de-abia anul acesta ar urma să fie recuperată pierderea de PIB provocată de recesiunea din 2009 - 2010.

Ponderea activelor nete bancare în PIB a intrat sub pragul de 60% pentru prima dată din 2007, marcând o întoarcere în timp a industriei financiare locale. Ajustarea bilanţurilor băncilor a împins sectorul chiar la stadiul de dinaintea aderării României la Uniunea Europeană, când handicapul faţă de pieţele dezvoltate era extrem de mare. În anii de criză, ponderea activelor bancare în PIB a scăzut cu aproape zece puncte procentuale, de la aproape 70%, în condiţiile în care de-abia anul acesta ar urma să fie recuperată pierderea de PIB provocată de recesiunea din 2009 - 2010.

Cine a supravieţuit crizei

Doar patru dintre cele mai mari zece bănci locale au traversat perioada de criză cu acelaşi director executiv, în timp ce restul au schimbat doi sau chiar trei şefi în ultimul an. Recordul schimbărilor de şefi este deţinut de Bancpost, care a ajuns la un număr de şase directori executivi în ultimii şase ani.

Cea mai recentă schimbare a fost operată în această toamnă, când vicepreşedintele pe retail George Georgakopoulos l-a înlocuit în funcţia de CEO pe Anthony Hassiotis. BRD şi Volksbank au traversat criza cu câte trei şefi, iar BCR, Banca Transilvania şi ING Bank cu câte doi.

Băncile care au rămas cu acelaşi director general, ceea ce a însemnat implicit prelungirea mandatelor, sunt Raiffeisen, CEC Bank, UniCredit Ţiriac şi Alpha. Cel mai longeviv CEO al unei bănci locale este olandezul Steven van Groningen, aflat de 12 ani la conducerea Raiffeisen.

Puţini şefi de bancă au reuşit să supravieţuiască crizei în condiţiile unui sistem bancar cu pierderi de sute de milioane de euro şi cu un portofoliu de credite neperformante reprezentând o cincime din împrumuturile acordate. (Ciprian Botea)