Nimic nou pe frontul creditelor în franci elveţieni ale românilor după audierile din Parlament

Banca Naţională spune că situaţia trebuie rezolvată între bancă şi client. În schimb, parlamentarii reproşează că problema a fost transferată Guvernului şi Parlamentului, deşi trebuia să fie rezolvată între BNR şi ARB - Asociaţia Băncilor.

Audierea nu a adus noutăţi faţă de poziţiile exprimate anterior de BNR.

Isărescu a spus că BNR nu poate să intervină în relaţiile contractuale dintre bănci şi clienţi acestora şi a susţinut că nu este bine să fie adoptată o singură soluţie generală la problema creditelor în franci, ci mai multe soluţii diferenţiate.

Pe de altă parte, unii membri ai Comisiei au reproşat BNR că problema creditelor în franci elveţieni s-a transferat incorect către Guvern şi către Parlament când ar fi trebui să fie rezolvată între BNR şi Asociaţia Română a Băncilor. Eugen Nicolaescu, vicepreşedintele Comisiei buget-finanţe-bănci din Camera Deputaţilor şi Andreea Paul, deputat, au condus tirul întrebărilor. Nicolaescu a cerut BNR mai multă flexibilitate şi a spus că legea falimentului personal, chiar dacă nu va fi aplicată imediat, ar crea un cadru corect de negociere între clienţi şi bănci, iar Guvernul ar trebui să asigure fondurile necesare pentru aplicarea acestei legi.

Prim-viceguvernatorul BNR, Florin Georgescu a declarat, citat de Mediafax, că băncile au însumat în patru din ultimii şase ani pierderi cumulate de 8 mld. lei şi în doi ani câştiguri de 0,9 mld. lei, respectiv o pierdere netă de 7,1 mld. lei, rezultând că anul trecut pierderea totală la nivelul sistemului bancar a fost de 4,5 mld.lei (1 mld. euro). „Patru ani cu pierderi, doi cu profit. Pierderile, în euro, înseamnă 1,6 miliarde euro. Dacă nu era dublată de eforturi permanente din partea băncilor, pierderea ar fi condus la o situaţie de şubrezire a sistemului, dar Direcţia Supraveghere a monitorizat permanent şi a reuşit să determine aport de capital, capital ireversibil, cu care au contribuit acţionarii, cei care au avut de suportat pierderile".

La audierile din Parlament a participat şi ministrul finanţelor Darius Vâlcov. El s-a întâlnit luni seară cu şefii celor opt bănci care au în portofolii credite în franci elveţieni pentru a ajunge de comun acord la o soluţie pentru clienţii cu împrumuturi în această monedă. În ultimele săptămâni s-au intensificat discuţiile publice legate de aprecierea francului elveţian şi alternativa unei conversii a împrumuturilor contractate în această monedă la cursul istoric. Cotaţia dintre leu şi francul elveţian a atins valori record ca urmare a eliminării plafonului impus de Banca Elveţiei pentru cursul dintre franc şi euro. Francul s-a apreciat cu aproximativ 20% faţă de leu şi cursul a ajuns la un vârf de aproape 4,6 lei/franc, după decizia Băncii Elveţiei, Însă, o parte din creşterea cursului s-a corectat iar în ultimele zile cotaţia a coborât la circa 4,2 lei/franc.

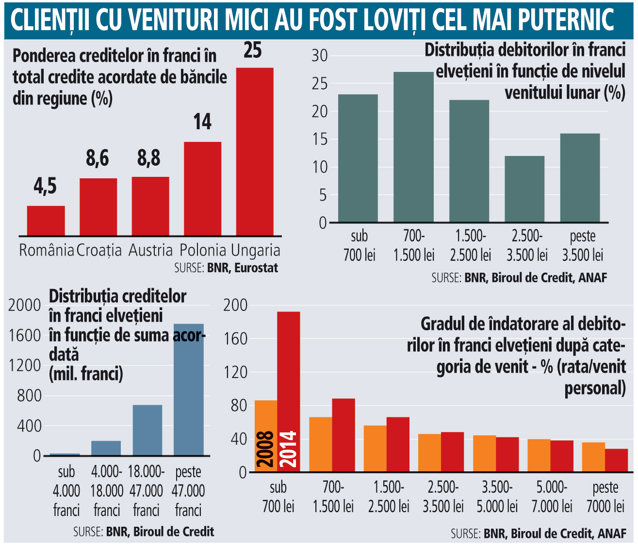

Doar soluţii temporare

Peste 75.000 de persoane fizice au credite în franci elveţieni. Iar la trei bănci este concentrat un portofoliu de 77% din volumul creditelor în franci elveţieni.

Clienţii care au luat credite în franci elveţieni în 2006-2007 au plătit până acum rate cumulate mai mici faţă de cei care s-au împrumutat în lei sau euro, deşi leul s-a depreciat cu 60% în faţa francului la începutul crizei, şi de-abia odată cu ultimul val de depreciere a cursului (cu circa 20%, la nivelul de vârf) aceştia încep să resimtă presiunea ratelor, potrivit calculelor ZF. Creditul în franci a adus economii foarte mari în primii ani de contract, care au compensat ratele mai mari plătite în ultimii patru-cinci ani. În 2007, când a început febra creditelor în franci elveţieni, dobânzile la lei erau de 11%, iar cele la franci de circa 6% pe an.

Până acum băncile au venit cu o serie de soluţii temporare la valul de depreciere a leului în faţa francului, dar rămâne de văzut ce se va întâmpla mai departe dacă cursul rămâne la un nivel ridicat. Mai multe bănci cu portofolii consistente de credite în franci au anunţat reducerea temporară a dobânzilor, stabilirea unui curs fix pe o perioadă limitată sau negocieri individuale cu clienţii pentru menţinerea ratelor la nivelul anterior aprecierii francului elveţian.

Isărescu a arătat la sfârşitul lunii ianuarie că băncile s-au arătat pregătite pentru împărţirea poverii legate de creditele în franci (burden-sharing) - aplicată şi pe plan internaţional - prin negocieri bilaterale cu clienţii, conştientizând că sunt instituţii cu responsabilitate socială. Iar BNR este de acord cu împărţirea poverii între clienţi şi bănci, însă Isărescu a arătat că sunt necesare măsuri echilibrate şi raţionale, care să se aplice de la caz la caz, întrucât situaţiile sunt foarte diferite la nivelul întregului portofoliu de credite în franci elveţieni.

Printre soluţiile la criza creditelor în franci elveţieni BNR a recomandat, după discuţii cu bancherii, flexibilizarea mecanismului de rescadenţare fără ca băncile să solicite garanţii suplimentare sau să modifice nivelul dobânzii şi al comisioanelor. O altă soluţie recomandată a fost conversia creditelor din franci în lei la cursul zilei cu posibilitatea acordării unui discount privind cuantumul serviciului datoriei.

Una dintre ideile dezbătute în ultima perioadă a fost faptul că BNR nu a interzis creditele în franci. Restricţionarea fluxurilor de capital în franci ar fi fost însă în contradicţie cu liberalizarea deplină a contului de capital, una dintre precondiţiile fundamentale ale aderării României la UE. Şi chiar dacă ar fi fost posibilă, interzicerea creditării în franci ar fi afectat comerţul cu Elveţia şi investiţiile din această ţară, de circa 2 mld. euro, precum şi finanţarea debitorilor care sunt acoperiţi la riscul valutar faţă de franci (exportatori, dar şi angajaţi ai companiilor cu capital elveţian, ale căror venituri sunt probabil definite în franci), potrivit guvernatorului BNR.

În opinia BNR, împrumuturile în franci elveţieni nu reprezintă un risc sistemic întrucât au o pondere scăzută în PIB şi în totalul creditelor, fiind concentrate la un număr redus de bănci. Aceste credite sunt foarte variate în funcţie de venituri, destinaţia, volumul şi scadenţa creditului, precum şi după gradul de îndatorare al debitorilor, potrivit băncii centrale. O treime din aceste credite au fost destinate achiziţionării de locuinţe, iar 58% au fost credite de consum cu ipotecă, potrivit datelor BNR.