O bună bucată din SUA ar putea fi în recesiune, industria nu creează locuri de muncă adevărate, în timp ce zona euro este deja în cavoul deflaţiei

În zona euro economia este în pragul deflaţiei, euro se apreciază şi ameninţă exporturile, iar piaţa muncii îşi revine extrem de lent. Acestea, cel puţin în ochii unora din jucătorii de pe scena financiară internaţională, sunt dovezi că SUA şi zona euro, cele mai mari economii ale lumii, trebuie să arunce cu şi mai mulţi bani pe pieţe, în cazul SUA să pornească cel de-al patrulea program de quantitative easing, de achiziţii de active cu banii special creaţi electronic pentru aceasta.

„Să nu pariaţi pe vreo majorare a dobânzii în decembrie, pornirea QE4 este mult mai probabilă“, scriu în „The Seeking Alpha“ analiştii de la Power Hedge, o firmă de consiliere pentru investitori. QE4 se referă la un ipotetic al patrulea program de ajustare cantitativă pornit de Rezerva Federală americană (Fed), banca centrală a SUA. Analiştii îşi argumentează îndemnul prin date statistice macro. Un indicator al activităţii din industria manufacturieră al Fed Dallas a înregistrat în septembrie a noua lună consecutivă de scădere, ceea ce sugerează slăbiciuni semnificative în industria statului Texas, unul dintre cele mai mari. De altfel, toţi indicatorii importanţi ai Fed privind industria manufacturieră au scăzut în ultimele luni. Pentru analişti, acesta este semn de recesiune. În plus, prăbuşirea preţurilor petrolului a avut un impact negativ asupra economiei pe care puţini îl iau în considerare. De asemenea, vânzările de locuinţe s-au redus în august pe toate pieţele cu excepţia statelor americane vestice (aici cumpărătorii chinezi s-ar putea să fi dezmorţit piaţa). Toţi indicatorii bursieri importanţi sunt negative dacă sunt raportaţi la sfârşitul QE4.

Yann Quelenn, de la Swissquote, furnizor de servicii financiare şi de trading în Elveţia şi alte state din Europa, sugerează că, având în vedere datoriile masive ale SUA, QE4 nu poate fi departe.

„Adevărul este că ţările mari au datorii colosale, de peste 100% din PIB în SUA şi de circa 230% din PIB în Japonia. Mai mult, aceste cifre nu includ anumite angajamente. Sumele finale ar putea fi considerabil mai mari, SUA sunt datoare cu 18.000 mld. dolari. Creşterea dobânzilor ar majora deficitul anual cu 45 de miliarde de dolari pe an. În acest punct, Fed nu mai are prea mult spaţiu de manevră. QE4, cu siguranţă, nu este prea departe“, a explicat Quelenn.

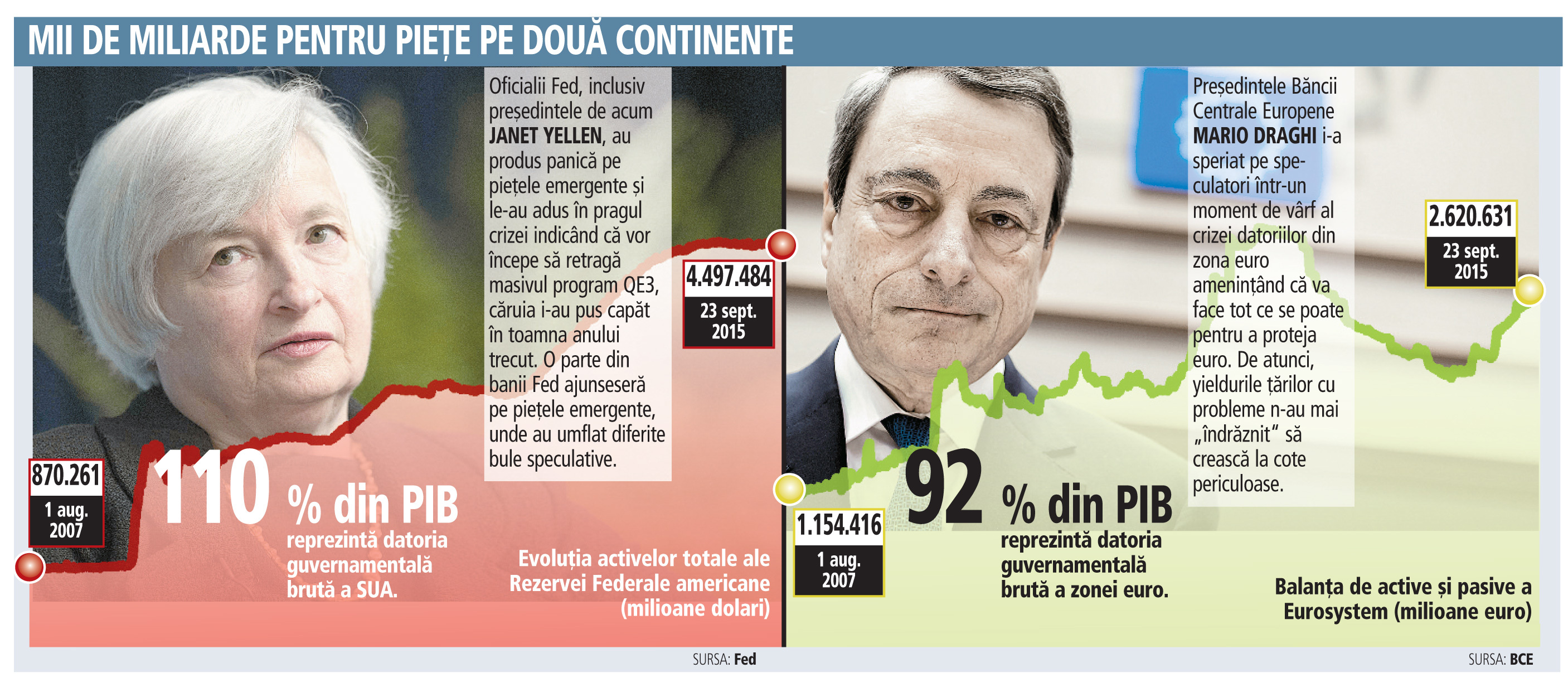

QE europeană, mai mult decât dublă

Aceste sugestii contrastează cu declaraţiile oficialilor de la Fed, care spun că este posibil ca banca centrală să dea startul majorării dobânzilor de politică monetară chiar din acest an. Este adevărat şi că aceiaşi oficiali indicau ca posibil start luna septembrie. Este la fel de adevărat că a devenit o obişnuinţă ca marile bănci centrale să manipuleze aşteptările pieţelor prin simple promisiuni şi cuvinte. Conducătorii Fed au produs panică pe pieţele emergente şi le-au adus în pragul crizei indicând că vor începe să retragă masivul program QE3, căruia i-a pus capăt în toamna anului trecut. O parte din banii Fed ajunseseră pe pieţele emergente, unde au umflat diferite bule speculative. Preşedintele Băncii Centrale Europene Mario Draghi i-a speriat pe speculatori

într-un moment de vârf al crizei datoriilor din zona euro ameninţând că va face tot ce se poate pentru a proteja euro. De atunci, yieldurile ţărilor cu probleme n-au mai „îndrăznit“ să crească la cote periculoase. În ianuarie 2015, BCE a anunţat propria versiune de QE, care ar trebui să se finalizeze în septembrie 2016. În faţa actualelor probleme economice ale zonei euro, Draghi a sugerat că programul ar putea fi extins, fără a spune în ce fel. Însă agenţia de evaluare financiară Standard & Poor's estimează că BCE va extinde QE dincolo de septembrie 2016 şi că ar putea fi majorat de la 1.000 de miliarde de euro la 2.400 mld. euro.

Analiştii agenţiei notează că euro s-a întărit faţă de monedele economiilor emergente care încetinesc. Aceasta va face mai dificil pentru BCE să îşi atingă ţinta de inflaţie de puţin sub 2% (în prezent inflaţia din zona euro este negativă).

De asemenea, aprecierea euro face exporturile ţărilor europene să fie mai scumpe, deci mai puţin atractive, decât ale ţărilor cu monede mai slabe. Analiştii se aşteaptă ca programul de ajustare cantitativă să fie prelungit până cel puţin la mijlocul anului 2018, scrie CityAM.

„Credem că aceste două slăbiciuni vor fi cauzele pentru care QE va continua după septembrie 2016 deoarece până atunci inflaţia va fi sub ţinta urmărită de BCE“, spun analiştii de la S&P. Datele oficiale arată că prăbuşirea preţurilor petrolului a împins economia zonei euro înapoi în pragul deflaţiei pentru prima dată în ultimele şase luni. Ca şi în cazul Fed, oficialii BCE dau declaraţii încurajatoare, în care se susţine că programul de achiziţii de active funcţionează cum trebuie, îşi face efectele şi deocamdată nu este nevoie să fie modificat.

Trebuie notat că, deşi au adus chin pentru pieţele emergente, programele de QE au fost mană cerească pentru burse şi pentru jucătorii de acolo (clienţi ai S&P şi ai firmelor de consiliere şi servicii financiare) şi de aceea au contribuit la creşterea inegalităţii distribuirii veniturilor pe glob.