Radu Georgescu, CFO Network: 7 indicatori economici actuali sunt identici cu cei de la începutul crizei financiare din 2008. Ce se întampla cu România

Scaderile accentuate ale burselor din ultima luna ne aduc aminte de inceputul crizei din 2008.

Indicatorii economici actuali sunt identici cu cei de la sfarsitul anului 2007, cand a izbucnit criza subprime in Statele Unite.

Bursa din SUA a scazut intr-o luna cu 10%, exact cu cat scazuse si in Q4 2007.

In 2008 criza a fost declansata de spargerea bulei imobiliara in SUA, in 2016 asistam la spargerea bulei economice din China, generata tot de sectorul imobiliar.

In 2008 faptul generator al colapsului financiar a fost falimentul bancii Lehman Brothers, in 2016 sunt mai multi factori care ar putea sa genereze o noua criza mondiala, colapsul Chinei fiind destul de probabil in viitorul apropiat, lucru care ar determina o turbulenta financiara mai mare decat in 2008.

In 2008 criza a afectat sectorul financiar si s-a propagat si catre celelalte industrii, in 2016 criza economica din China afecteaza direct toate sectoarele industriale.

Evenimentele care au declansat criza financiare din 2008 se regasesc si in contextul acestui inceput de an. In plus s-au adaugat noi elemente care au generat ingrijorarea investitorilor.

Ca si 2008, Romania este prinsa nepregatita pentru noi turbulente financiare. Ca si in 2008 guvernantii sunt interesati doar de alegerile din acest an. Prin pomenile electorale au impins Romania catre un deficit bugetar marit, care ar putea fi greu finantat, exact ca in 2008.

Deoarece depindem foarte mult de capitalul strain, vom fi afectati de primul val al recesiunii, pentru ca investitorii isi vor repatria capitalurile catre sediul central, la fel ca in perioada 2008-2010.

Pentru a intelege evenimentele din 2016, sa rememoram ce a declansat criza din 2008.

Criza din 2008 a fost denumita si criza imprumuturilor subprime si a pornit din Statele Unite.

In anii 2003-2004 bancile americane aveau un exces de lichiditate iar dobanzile la imprumuturi erau la cote minime. Dobanda de referinta a bancii centrale americane era 1%, iar accesul la finantare era foarte facil. De remarcat ca scenariul s-a repetat si in perioada 2010- 2015 cand a existat un exces de lichiditate pe fondul unor dobanzi de referinte minime ale bancilor centrale.

Deoarece si companiile aveau un exces de lichiditate, multe dintre companiile mari si-au creat propriile societati financiare care au inceput sa acorde imprumuturi direct clientilor, luand astfel o bucata importanta din business-ul bancilor.

Pierzand un segmnet important de clienti, bancile au trebuit sa gaseasca o noua categorie de clienti.

Bancile s-au indreptat catre categorii de clienti care nu fusesera niciodata in atentia creditorilor, persoane cu venituri mici, emigranti. Pe fondul accesului usor la finantare, multe persoane care faceau parte din acest segment de clienti au obtinut bani ipotecandu-si casele, cu complicitatea bancilor care au supraevaluat locuintele, multe dintre ele fiind rulote tipic americane.

Fondurile de investitii au devenit interesate de acest nou business care luase un avant foarte mare in America, si au inceput sa cumpere pachete de portofolii ale bancilor care acordau acest gen de imprumuturi. La randul lor aceste fonduri de investitii au vandut parti din portofolii catre banci din Europa si Asia, care devenisera si ele interesate.

Insa dupa o perioada de relaxare a dobanzilor de referinta, banca centrala americana a inceput sa creasca dobanda de referinta . Clientii care luasera credite cu dobanda de 1% nu au mai putut sa plateasca ratele cand dobanda de referinta a ajuns 5% in 2007.

In momentul in care au vrut sa vanda imobilile ipotecate, bancile au realizat ca pretul de vanzare este mult sub valoarea imprumutului , acest fapt datorandu-se supraevaluarii din momentul acordarii creditului.

Criza financiara a fost declansata si a contaminat tot sistemul bancar mondial deoarece imprumutul nu mai apartinea unui singur creditor, ci erau mai multi proprietari: banci americane, europene, asiatice, fonduri de investitii.

Care sunt evenimentele din 2016, similare cu cele din 2008

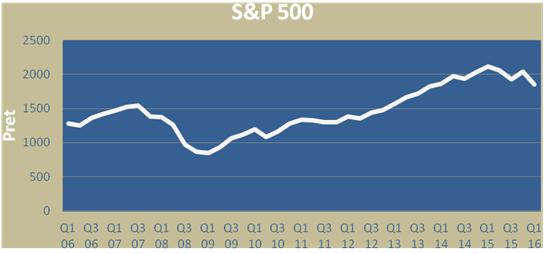

1. Bursa americana a scazut cu 9% de la inceputul anului, la fel ca in 2007

Indicatorul bursier S&P 500, calculat pe baza actiunilor de la 500 de companii cele mai tranzactionate, a scazut cu 9% de la inceputul anului.

Criza subprime a izbucnit in Q4 2007, cand scaderea bursei intr-un trimestru a fost de 10%.

Colapsul bursei in 2008 a fost generat de anuntul falimentului bancii Lehman Brothers din septembrie 2008, cand piata a mai scazut cu 23%

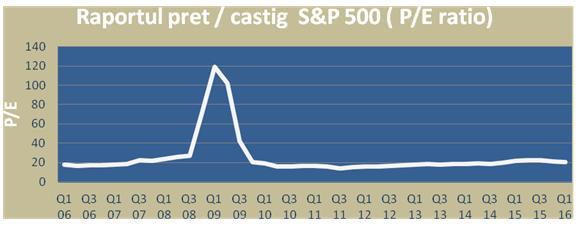

2. Evolutia raportului dintre pretul actiunilor si castigul obtinut, este in februarie 2016 similar cu cel din Q42007 (P/E price/earnings)

Unul dintre cei mai analizati indicatori este raportul dintre pretul unei actiuni si castigul generat de actiune. Acest indicator arata in cati ani un investitor isi recupereaza investitia.

P/E din februarie 2016 este 20,44 sensibil egal cu cel din Q4 2007 de 21,46, ambii indicatori avand o fluctuatie de scadere asemanatoare. Asta inseamna ca in ambele cazuri investitorul spera sa recupereze investitia in 21 de ani.

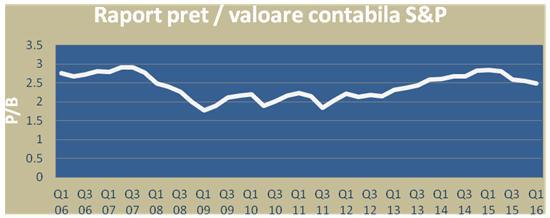

3. Valoarea de piata a companiilor este in ambele situatii 2,5 ori mai mare decat valoarea contabila, iar scaderea este identica

Raportul dintre valoarea de piata si valoarea contabila demonstreaza increderea investitorilor in capacitatea companiilor de a genera profituri in anii viitori.

In 2007 si 2015 s-a inregistrat un nivel record al indicatotului , 2,9 in ambele situatii. Insa inceputul crizei a determinat multi investitori sa se retraga, indicatorul fiind 2,5 in Q1 2008, identic cat este in februarie 2016.

4. Criza din 2007 a fost generata de supraevaluarea activelor de catre banci, criza din 2016 este generata de supraevaluarea economiei Chinei

In 2007 lacomia bancilor de a obtine profit, a dus la situatii aberante in care acestea au acordat imprumuturi mult supraevaluate unor clienti care nu avusesera niciodata contact cu sistemul bancar.

In 2016 criza este determinata de ambitia magalomana a conducatorilor chinezi de a deveni o importanta forta economica. Pentru acest scop, si de a pastra un ritm ridicat de crestere a economiei, au recurs la solutii neobisnuite. Printre acestea se numera si construirea faimoasele orase in care nu locuieste nimeni.

Era doar o perioada de timp pana cand aceste anomalii sa aiba repercusiuni asupra situatiei economice.

5. Criza din 2007 a fost transmisa in tot sistemul financiar datorita vanzarii de portofolii catre multe institutii financiare din Europa si Asia. Criza din 2016 a contaminat toate bursele pentru ca majoritatea tarilor au vazut in China un motor de dezvoltare pentru economiile lor.

Unul dintre motivele raspandirii rapide a crizei din 2008 a fost faptul ca bancile americane care au acordat creditul initial, au vandut bucati de portofolii catre alte banci si fonduri de investitii. Practic in momentul in care s-au executat imobilile, nu s-a mai stiut cine si cat trebuie sa primeasca si care este piederea generata pentru fiecare creditor.

In perioada 2010-2015 bula economica din China a fost privita ca o oportunitate pentru multe tari de a-si creste productia interna, China devenind cel mai mare importator al lumii.

Scaderea brusca a cererii din China va afecta direct sau indirect toate economiile mondiale. Cele mai afectate tari si industrii vor fi cele care si-au marit capacitatile de productie special pentru a sustine cererea din China.

6. Banca centrala a Statelor Unite a marit pentru prima data dupa 6 ani dobanda de referinta

In 2008 criza a fost determinata de un exces de lichiditate si de dobanzi de referinte foarte mici, care au dus la imprumuturi excesive. In perioada 2003-2004 dobanzile de referinta ale FED au fost de 1%.

In periaoda 2010-2015 ne—am confruntat din nou cu un exces de lichiditate si cu dobanzi de referinta minime ale bancilor centrale.

Dupa 6 ani, FED a crescut in decembrie 2015 dobanda de referinta cu 0,25 puncte, ajungand la 0,5 puncte. Aceasta decizie de a mari dobanda, a generat iesiri masive de capitaluri din tarile emergente, semn ca economia mondiala a functionat impulsionata de excesul de lichiditate.

7. Implicarea fondurilor de hedging in ambele crize

Declinul pietei din China a inceput din prima zi a anului, o perioada care in mod traditional nu prezinta fluctuatii importante. In aceasta perioada nu au fost anuntate informatii importante legate de economia Chinei.

Insa, sfarsitul de an reprezinta momentul in care se finalizeaza contractele de hedging ale fondurilor de investitii si ale bancilor.

Este foarte posibil ca scaderea pietei din China, incepand cu prima zi a anului, sa fie rezultatul pierderilor masive generate de contractele de hedging.

Care sunt evenimentele noi din 2016, care fac situatia si mai complicata

1. Scaderea preturilor materiilor prime genereaza probleme pentru tarile producatoare

Multe tari au fost ademenite de mirajul chinezesc, care avea nevoie din ce in ce de mai multe materii prime pentru a sustine dezvoltarea economiei, in special industria de constructii.

Multe tari producatoare si-au sporit capacitatea de productie, incercand sa exporte cat mai multe materii prime catre China.

Dar aceasta cerere a fost artificial sustinuta de catre sectorul de constructii, chinezii construind orase intregi nelocuite.

Scaderea cererii Chinei va crea proble pe lant si tarilor care exportau in China.

Cateva exemple de depreciere a materiilor prime:

· Minereul de fier a scazut cu 77% in ultimii 4 ani, pana la 44$ MT

· Otelul a scazut cu 65% in ultimii 4 ani, pana la 210 $ MT

· Cupru a scazut cu 55%

2. In 2008 criza financiara a fost partial domolita de catre banca centrala americana care a emis cantitati enorme de bani. China nu poate rezolva situatia prin emitere de moneda, iar rezervele monetare scad vertiginos

Statele Unite au domolit efectele crizei prin emiterea de moneda intr-o cantitate uriasa. US este singura tara din lume care poate emite asemenea cantitate de moneda noua fara sa genereze inflatie, deoarece peste 80% din tranzactiile mondiale sunt facute in $. Toate tranzactiile petroliere sunt facute in $. Rezervele valutare ale tarilor au pondere importanta in $.

China nu poate sa aplice aceeasi metoda pentru ca ar genera o inflatie galopanta. China tot incearca de ani buni ca o parte din tranzactiile cu petrol sa fie tranzactionate in yuani, fiind chiar indreptatita pentru ca a devenit cel mai mare importator de petrol. Dar US isi apara cu tarie pozitia de economie dominanta.

Singura posibilitate pe care o are China este de a utiliza rezervele valutare ale statului. Numai ca ce parea o suma imensa in 2014, China ajungand la rezerve valutare record de 4.000 miliarde dolari, sunt total insuficiente in comparatie cu problemele actuale ale Chinei.

Rezerva valutara a scazut cu 800 miliarde de $ intr-un an, ajungand in prezent la doar 3.200 miliarde dolari.

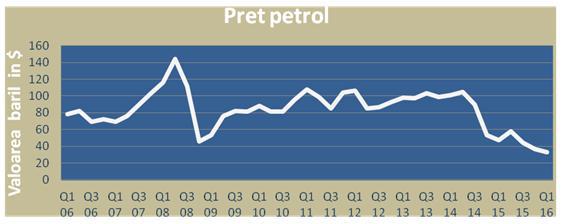

3. Pretul scazut al petrolului este benefic pentru contextul economic actual, dar ce se va intampla daca va incepe sa creasca?

Paradoxal, scaderea pretului petrolului ajuta in acest moment economia mondiala, mai putin industria petroliera.

Costul petrolului are o pondere majora in economia mondiala.

Dar este prima oara cand scaderea petrolului nu este determinata de o criza mondiala, cererea fiind in continua crestere.

Scaderea pretului petrolului a fost determinata de o supra-productie la nivel mondial, stocul de petrol crescand in perioada 2014-2015 cu peste 600 milioane de barili. Aceasta supraproductie a determinat probleme financiare pentru firmele producatoare de petrol si pentru statele care depind de exportul de petrol. In acest moment capacitatea de stocare a petrolului este aproape epuizata.

Aceasta supra-productie a fost generata de cresterea capacitatilor de productie din US, dar si din Arabia Saudita si mai nou Iran.

Scopul US este de a deveni independenta din punct de vedere energetic, crescand productia cu peste 40% in ultimii 5 ani.

Arabia Saudita este nevoita sa produca mai mult petrol deoarece 80% din veniturile tarii sunt generate de exportul de petrol. Scaderea pretului petrolului pe termen lung va duce la probleme economice grave. Arabia Saudita a fost si ea nevoita sa recurga la rezervele valutare, aceasta rezerva scazand intr-un an de la 900 miliarde la 650 miliarde in prezent.

Dar ca si in situatia Chinei, problemele economice ale Arabiei Saudite sunt mult prea mari pentru a fi rezolvata doar de rezerva valutara a statului.