Ce înseamnă modificarea cotei de contribuţie către Pilonul II?

Guvernul a anunţat modificarea cotei de contribuţie transferată către Pilonul II de la 5,1% la 3,75% concomitent cu trecerea anunţată anterior a contribuţiilor sociale în sarcina angajatului. Ce înseamnă acest lucru?

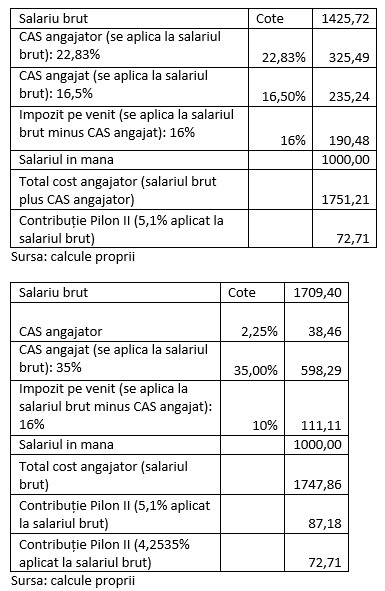

1. Noul sistem de aşezare a contribuţiilor de asigurări ar echivala într-adevăr cu o majorare a sumelor transferate către Pilonul II în condiţiile menţinerii aceluiaşi procent transferat din salariul brut după cum se poate observa şi din tabelele de mai jos. Însă, diminuarea anunţată a cotei transferate către Pilonul II este mai ridicată decât cea necesară pentru a asigura menţinerea la acelaşi nivel a sumelor transferate către Pilonul II.

Mai jos redau câteva calcule cu salariul brut şi sumele transferate către Pilonul II pentru un salariu net de 1000 de lei. Primul tabel se referă la situaţia din prezent, al doilea consideră modificările fiscale propuse pentru anul 2018.

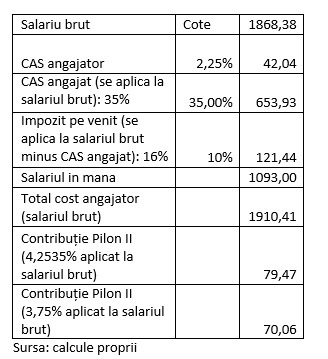

Se observă că, dată fiind majorarea în noul sistem de aşezare a contribuţiilor sociale a salariului brut necesar pentru a plăti acelaşi salariu net cu 19,89%, cota de contribuţie către Pilonul II necesară pentru a asigura transferul aceleiaşi sume ca şi în prezent este de circa 4,25%. Orice diminuare a cotei de contribuţie sub nivelul de 4,25% în condiţiile trecerii la noul sistem de aşezare a contribuţiilor de asigurări reprezintă o reducere a acesteia comparativ cu situaţia actuală. Nivelul propus de 3,75% echivalează deci cu o reducere de circa 12%. Este ca şi cum în condiţiile menţinerii actualului sistem de aşezare a contribuţiilor de asigurări, procentul ar scădea de la 5,1% la circa 4,5%.

2. Sumele nominale transferate către Pilonul II în anul 2018 vor scădea ca urmare a diminuării cotei cu circa 12% considerând sisteme comparabile şi vor creşte ca urmare a majorării salariilor nete cu 9,3% - considerând ultima prognoză CNP. Per total, sumele nominale transferate vor scădea cu circa 4% faţă de 2017.

Astfel, deşi nominal sumele transferate către Pilonul II scad cu circa 4%, pierderea faţă de situaţia firească în care şi contribuţia către Pilonul II se majora o dată cu cea a salariului de 9,3% este din nou de circa 12%. Acesta este efectul real al măsurii.

3. Dacă în situaţia actuală un participant la sistemul de pensii virează circa 80,6% din sume către Pilonul I (21,2%/26,3%) şi 19,4% la Pilonul II (5,1%/26,3%), în noul sistem cota de participare la Pilonul I creşte la (25%-3,75%)/25% â 85%.

4. Care va fi impactul asupra veniturilor bugetare? În primele 6 luni din 2017 sumele transferate de către Pilonul II au însumat circa 3,5 miliarde lei, urmând ca până la finalul anului să depăşească 7 miliarde lei. Considerând rata de creştere a salariilor prognozată de CNP pentru 2018, sumele ar fi urmat să ajungă în anul următor la circa 7,65 miliarde. În execuţia bugetară, aceste sume apar ca venituri negative la nivelul contribuţiilor de asigurări.

Aplicând scăderea de circa 12% a cotei de contribuţie, netă de modificarea sistemului privind aşezarea contribuţiilor, impactul la nivelul veniturilor bugetare va fi de circa Ă0,9 miliarde de lei. Subliniez că, deşi sumele transferate vor scădea nominal faţă de anul 2016 doar cu circa 4% până la 6,75 miliarde lei, impactul bugetar se calculează faţă de scenariul de bază în care condiţiile rămâneau neschimbate, iar transferurile ajungeau la 7,65 miliarde lei. Aceste calcule nu ţin cont de o eventuală eliminare a caracterului obligatoriu al Pilonului II.

5. Această modificare nu are doar un impact favorabil asupra bugetului. Pe termen lung, obligaţiile de plată ale statului în cadrul Pilonul I sunt mai mari având în vedere cota mai mare de participare la acesta a unui salariat în noul sistem.

Rezumând, propunerea de modificare a cotei de contribuţie către Pilonul II de la 5,1% la 3,75% concomitent cu modificarea aşezării contribuţiilor de asigurări sociale are drept efecte: reducerea sumele transferate către Pilonul II cu 12%, creşterea încasărilor bugetare pe termen scurt cu circa 0,9 miliarde de lei pe an, creşterea pe termen lung a obligaţiilor de plată ale statului sub formă de pensii.

Bogdan Dumitrescu este Conferenţiar universitar doctor, Departamentul de Monedă şi Bănci, Facultatea de Finanţe, Asigurări, Bănci şi Burse de Valori, Academia de Studii Economice din Bucureşti, Şef serviciu Consiliul Fiscal

Notă: Opiniile exprimate sunt opinii personale ale autorului şi nu implică instituţiile cu care acesta este asociat.