Pilonul I versus Pilonul II în perioada 2008-2018. În care din cele două sisteme au rezultat beneficii mai mari?

În dezbaterea publică din ultimul an s-a conturat ca subiect de interes realizarea unei comparaţii între beneficiile rezultate de pe urma participării la Pilonul II de pensii versus cele obţinute din calitatea de participant la Pilonul I. Dincolo de diferenţele structurale dintre cele două sisteme, un astfel de demers este util pentru a înţelege relaţia dintre acumulare şi beneficii în cadrul acestora şi pentru a aprecia gradul lor de complementaritate.

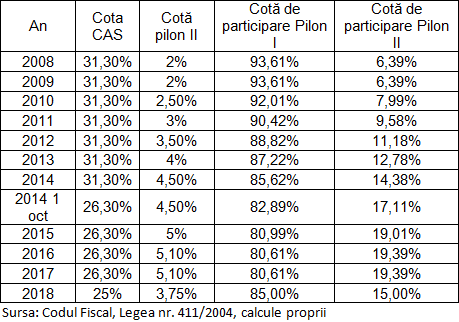

Odată cu crearea Pilonului II de pensii în anul 2008, un procent din salariul brut care a variat între 2% şi 5,1% a fost transferat către acesta, concomitent cu diminuarea corespunzătoare a cotei de participare în cadrul Pilonului I. În tabelul de jos sunt prezentate cotele CAS, cotele transferate la Pilonul II şi cotele de participare la Pilonul I şi Pilonul II în perioada 2008 – 2018:

Astfel, cota de participare la Pilonul II a variat între circa 6,4% în anul 2008 şi 19,4% din CAS în anii 2016-2017. Acest lucru înseamnă că un angajat care în anul 2017 a câştigat salariul mediu pe economie a primit circa 0,81 de puncte de pensie, iar aproximativ 19% din sumele colectate în contul CAS au fost direcţionate spre acumulare în Pilonul II.

Pentru a ilustra mai bine relaţia dintre acumulare şi beneficii între cele două sisteme şi pentru a realiza mai uşor comparaţia între acestea presupunem că toate sumele colectate în contul CAS în perioada 2008-2018 (şi care au variat între 31,3% şi 25% din venitul brut) ar fi fost virate exclusiv la Pilonul I sau exclusiv la Pilonul II. Analiza va fi realizată pentru perioada mai 2008 – aprilie 2018 pe cazul unui salariat care a câştigat permanent salariul mediu pe economie.

În cazul în care salariatul ar fi participat exclusiv la Pilonul I în cei 10 ani, acesta ar fi acumulat un punctaj mediu anual de 1 punct, sau un total de 10 puncte de pensie. Beneficiul rezultat pentru această perioadă de 10 ani este:

10 / 35 (stagiul complet de cotizare) * 1,15 (indice de corecţie din prezent) * 1100 (valoare punct de pensie de la 1 iulie 2018) = 361 de lei.

Altfel spus, beneficiul aferent celor 10 ani de contribuţii la Pilonul 1 este de 361 de lei. Acesta se va indexa anual cu creşterea punctului de pensie.

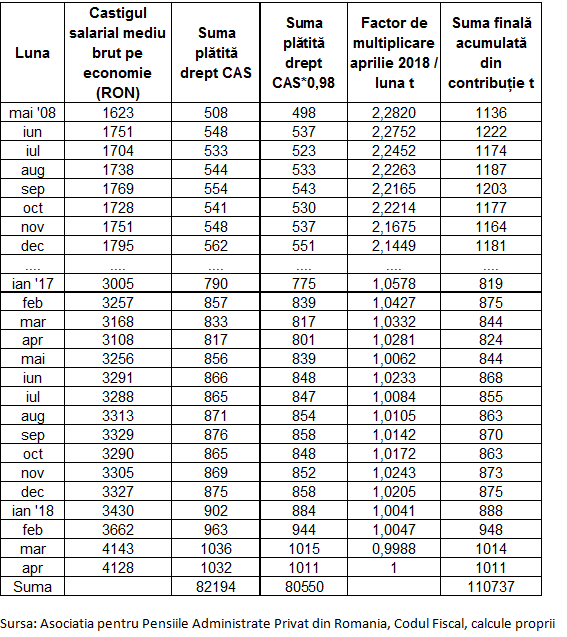

În cazul în care salariatul ar fi participat exclusiv la Pilonul II în cei 10 ani, suma plătită drept CAS ar fi fost convertită în unităţi de fond (după aplicarea comisionului de 2%) şi fructificată. În tabelul de mai jos, se regăsesc factorii de multiplicare ai sumelor transferate la Pilonul II în fiecare lună din perioada mai 2008 – aprilie 2018, suma finală teoretic acumulată fiind egală cu produsul dintre sumele încasate drept CAS nete de comisioane şi factorul de multiplicare. Astfel, suma care s-ar fi acumulat din fructificarea sumelor plătite în contul CAS de 82.194 lei ar fi fost de 110.737 lei.

Notă: Există un decalaj de două luni al sumelor transferate la Pilonul II. Astfel, pe linia aferentă lunii martie 2018 este raportat câştigul salariul mediu brut din luna ianuarie 2018.

În continuare trebuie găsită o modalitate de a compara cei 361 de lei indexaţi anual cu creşterea punctului de pensie şi plătiţi în perpetuitate cu o sumă acumulată de 110.737 de lei. În primul rând este necesară identificarea unei perioade medii de plată a pensiei. Potrivit Ministerului Muncii, pentru anul de referinţă 2015, perioada medie de stat în plata pensiei a fost de 18,3 ani sau 219 luni. În al doilea rând, trebuie clarificată modalitatea de plată a pensiei aferentă Pilonului II, aceasta nefiind încă stabilită. Pentru a continua comparaţia, vom presupune că pensia aferentă Pilonului II este plătită în rate lunare egale (anuităţi) pentru o perioadă de 18,3 ani la fel ca şi pensia de stat. Mai departe, ar trebui făcută o ipoteză atât pentru creşterea din viitor a punctului de pensie cât şi pentru rata dobânzii utilizată în calculul anuităţii. Pentru simplificare putem presupune că ambele sunt egale cu 2,5% care este totodată şi ţinta de inflaţie a băncii centrale.

Astfel, suma lunară care se va primi timp de 18,3 ani din Pilonul II este de circa 630 de lei (aceasta se calculează exact ca rata unui credit de 110.737 lei cu o rată a dobânzii de 2,5%) în timp ce pensia aferentă Pilonului I se va majora de la 361 de lei în anul 1 la 564 de lei în anul 19. Considerând valoarea timp a banilor sumele primite din Pilonul II sunt cu circa 42% mai mari. Dacă considerăm şi o eventuală impozitare cu 10% a sumei acumulate în Pilonul II la finalul perioadei contributive avantajul comparativ al acestuia se reduce la circa 27%.

Există însă multe variabile care pot modifica în ambele sensuri raportul beneficiilor dintre cele două sisteme: modificarea duratei medii de stat în plata pensiei (creşterea acesteia favorizează Pilonul I) fie ca urmare a creşterii speranţei de viaţă la pensionare sau ca urmare a modificării vârstei de pensionare, modificarea fiscalizării muncii (creşterea acesteia favorizează Pilonul II), modificarea raportului contributori la sistem – beneficiari ca urmare a îmbătrânirii populaţiei (diminuarea acestuia favorizează Pilonul II), modificarea în viitor a performanţei investiţionale a Pilonului II.

Încă o dată fac precizarea că exemplul de mai sus presupune în scop ilustrativ o cotă de participare de 100%, fie la Pilonul I, fie la Pilonul II. Media cotei de participare din perioada 2008-2017 a fost de circa 13%, deci în realitate această comparaţie are consecinţe doar asupra acestei părţi.

În concluzie, strict pentru perioada de la înfiinţarea Pilonului II şi până în prezent, beneficiile rezultate ale acestuia din perspectiva sumelor viitoare încasate în contul pensiei sunt mai ridicate comparativ cu cele ale Pilonului I. Însă, sunt extrem de multe variabile care pot modifica într-un sens sau altul balanţa curentă dintre beneficiile celor două sisteme. Din perspectiva reducerii riscului unei rate nefavorabile de înlocuire a venitului din salariu cu cel din pensie cea mai prudentă variantă este reprezentată de menţinerea complementarităţii celor două sisteme.

Notă: Opiniile exprimate sunt opinii personale ale autorului şi nu implică instituţiile cu care acesta este asociat

Bogdan Dumitrescu – Conferenţiar universitar doctor, Departamentul de Monedă şi Bănci, Facultatea de Finanţe, Asigurări, Bănci şi Burse de Valori, Academia de Studii Economice din Bucureşti, Şef serviciu Consiliul Fiscal