Costurile mari au tinut clientii departe de creditul de consum si in august

Creditul de consum continua sa stagneze in conditiile in care imprumuturile noi nu pot tine pasul cu cele ajunse la maturitate pentru ca dobanzile mari descurajeaza potentialii clienti, iar bancile nu mai sunt dispuse sa dea usor bani fara garantii pe fondul incertitudinilor legate de evolutia economiei.

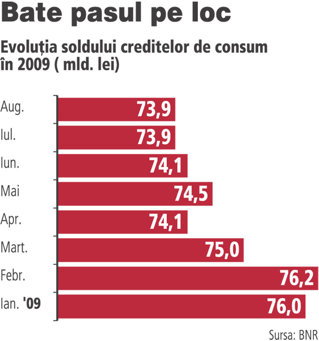

La sfarsitul lunii august, soldul total al creditelor de consum era de 73,9 miliarde de lei (17,5 mld. euro) un nivel similar cu cel din luna precedenta, dar in scadere cu aproape trei procente fata de soldul consemnat la inceputul anului. In schimb, creditul ipotecar a avansat in august pentru a patra luna consecutiv, inregistrand o crestere de circa 4% fata de nivelul minim atins anul acesta, in luna aprilie.

Evolutia slaba a pietei cerditelor de consum este explicata de bancheri prin faptul ca doar o mica parte a produselor din acest segment implica garantii, fiind astfel cele care genereaza cele mai mari pierderi pentru banci. Clienti sunt, dar bancile sunt mai zgarcite cu sumele acordate.

"Volumele care se vand acum nu compenseaza rambursarile. E normal ca intr-o perioada de scadere economica si piata creditelor sa evolueze astfel. La noi, de exemplu, sumele aprobate sunt mai mici decat in anii trecuti", a declarat Gabriela Nistor, director executiv responsabil de retail la Banca Transilvania.

Comparativ cu luna august 2008 soldul creditelor de consum acordate de bancile locale este cu aproape opt procente mai mare. Acesta este cel mai mic avans anual consemnat din 2005 incoace. Pana la inceputul lui 2007, creditul de consum inregistra cresteri anuale de pana la 100%, in conditiile in care portofoliile bancilor au fost constituite in cea mai mare parte dupa 2004. Cardurile de credit merg insa mult mai bine decat creditele clasice. "La Banca Transilvania avem inca cerere si pentru credite de consum si pentru carduri de credit. Noi vindem credite cam la jumatate din media inregistrata in perioadele bune din anii trecuti. Carduri de credit vindem insa aproape de normal", a declarat Nistor.

La nivelul intregii piete situatia este insa diferita. Cererea de credite a scazut drastic odata cu avansul ratei somajului si scaderea veniturilor disponibile ale populatiei. In acelasi timp, cresterile masive de dobanzi operate banci ca urmare a cresterii riscului de credit si a costurilor de finantare tin potentialii clienti departe de ghiseele institutiilor de credit. In iulie, dobanda medie pentru un credit destinat persoanelor fizice cu scadenta cuprinsa intre 1 si 5 ani era de 19,4%, in crestere cu aproape cinci procente fata nivelul consemnat in perioada similara a anului trecut, potrivit datelor BNR.

Desi BNR a inceput inca din februarie sa reduca dobanda de politica monetara, care a coborat in prezent la 8% pe an, bancherii cer rabdare pentru ieftinirea creditelor. In vara bancile inca se luptau sa atraga fonduri de la clienti si plateau dobanzi ridicate, de peste 13% pe an la lei sau 6% pe an la euro. Acum, acele depozite care sunt inca in derulare le tin costul finantarii ridicat.