Cinteza, BNR: Sunt optimist cand vad ca reapar reclamele la credite

Reaparitia reclamelor pentru promovarea creditelor este vazuta ca un semn bun de Nicolae Cinteza, directorul Directiei Supraveghere din BNR, care spune ca aceasta schimbare il determina sa fie "optimist".

"Timp de un an de zile nu a fost nicio reclama la credite. Acum a reaparut reclama, insa cererea nu se manifesta. Exigentele bancilor au crescut, dar si lumea are retineri sa mai ia credite", spune Cinteza.

Majoritatea bancilor au operat scaderi de dobanzi in primul trimestru, dupa semnalele transmise de BNR, iar unii jucatori, precum BRD, UniCredit, Bancpost sau Banca Transilvania au derulat campanii de promovare, inclusiv pe TV.

Este

pentru prima data din 2008 cand Cinteza inlocuieste "ingrijorarile"

cu "optimismul". Chiar si in februarie seful Supravegherii era

preocupat de ritmul de crestere a creditelor neperformante,

problemele mutandu-se pe rand, in ultimul an, de la populatie la

micile companii, iar apoi chiar si la cele cu afaceri mai mari.

Este

pentru prima data din 2008 cand Cinteza inlocuieste "ingrijorarile"

cu "optimismul". Chiar si in februarie seful Supravegherii era

preocupat de ritmul de crestere a creditelor neperformante,

problemele mutandu-se pe rand, in ultimul an, de la populatie la

micile companii, iar apoi chiar si la cele cu afaceri mai mari.

Acum, Cinteza spune ca nicio banca dintre cele 42 din sistem nu se confrunta cu probleme semnificative.

"Nu sunt banci care sa aiba solvabilitate sub 11%. Media pe sistem este 14% si ma astept sa treaca de 15% dupa depunerea bilanturilor", spune directorul BNR. Indicatorul de solvabilitate, care masoara adecvarea fondurilor proprii detinute de banci in functie de riscurile asumate, este principalul barometru urmarit de autoritatea de supraveghere.

Anul trecut, castigul net cumulat al celor 42 de banci a fost de 772 de milioane de lei (183 de milioane de euro), in scadere de sase ori fata de varful istoric atins in 2008 din cauza cheltuielilor mari cu provizioanele, facute pentru a acoperi eventuale pierderi din nerambursarea creditelor acordate. Totusi, doar 22 dintre banci au incheiat anul pe plus, in timp ce restul de 20 (in general jucatorii de talie mica) s-au confruntat cu pierderi nete.

Seful Supravegherii spune ca deteriorarea portofoliilor de credite continua, insa ritmul a incetinit considerabil in ultimele luni.

Pe primele doua luni ale anului, bancile au acumulat un profit net de 261 de milioane de lei (63 milioane de euro), potrivit celor mai recente date ale BNR.

Rata riscului de credit unu - ponderea creditelor incadrate in "indoielnic" si "pierdere", respectiv cu intarzieri mai vechi de 61 de zile la plata ratelor, in cadrul portofoliului total - se apropie de 16%.

"Este normal sa creasca, atat timp cat baza de comparatie, respectiv creditul, stagneaza", spune Cinteza. Ponderea era de 4% la sfarsitul lui 2007, iar in decembrie 2008 urcase la 6,5%.

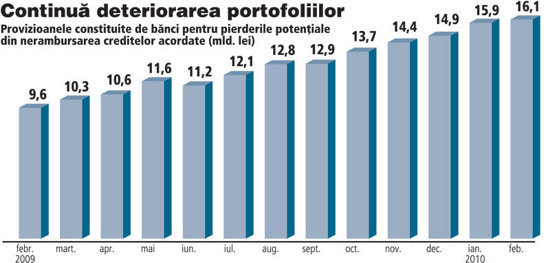

Provizioanele facute de banci continua sa urce, ajungand la sfarsitul lui februarie la 16,1 miliarde de lei (aproape 4 miliarde de euro). Cresterea din februarie a fost insa de numai 1,5%, fata de ritmuri de 3%-6% in lunile precedente.

In paralel, expunerea bancilor fata de clientii din afara sectorului financiar a scazut incet, dar fara intrerupere in ultimele luni, ajungand la 192 de miliarde de lei (aproape 47 de miliarde de euro) in februarie.

In februarie anul trecut, expunerea era de 198,5 miliarde de lei (putin peste 46 de miliarde de euro, la cursul de atunci).

Cinteza spune ca singura preocupare ramane acum actualizarea de catre banci a colateralului detinut pentru creditele acordate. In mare parte, colateralul este reprezentat de proprietati imobiliare - locuinte sau terenuri. Bancile au obligatia sa reevalueze cel putin o data pe an colateralul detinut in cadrul contractelor de credit, insa aceasta prevedere nu era urmarita cu mare atentie in anii cand preturile la imobile cresteau rapid.

Inca din primavara trecuta seful Supravegherii le cerea bancherilor sa nu uite sa actualizeze valoarea garantiilor, in conditiile in care pe piata imobiliara preturile au coborat considerabil fata de varfurile inregistrate in 2008.

Bancherii privesc insa cu reticenta, in conditiile in care reevaluarile le-ar putea aduce cheltuieli in plus. Radu Ghetea, presedintele Asociatiei Romane a Bancilor, spunea recent ca asemenea proceduri ajung in cele din urma sa subrezeasca sistemul bancar, pentru ca profitabilitatea este mai mica.

Daca garantiile detinute nu acopera integral valoarea creditului ramas de rambursat de catre client, diferenta se provizioneaza.

Intr-un astfel de caz, banca poate sa mearga catre client pentru a cere garantii suplimentare, insa pentru aceasta trebuie sa ajunga la o noua intelegere.