Setea de bani a bancherilor naste comisioane bizare: chiar si alimentarea contului curent e taxata

Nevoia bancherilor de a identifica noi surse de venituri a lasat loc pentru aparitia unor comisioane greu de justificat, de la taxarea depunerii de bani la ghiseu in propriul cont pana la taxarea incasarilor in cont din ordine de plata.

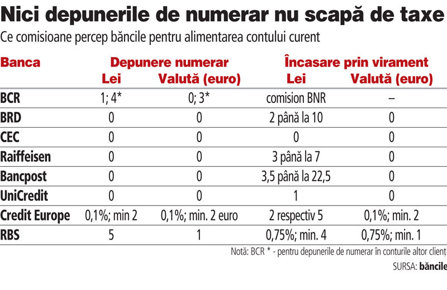

Clientii care ajung la banca pentru plata facturilor sau chiar pentru plata ratelor la credite au surpriza sa descopere ca, pe langa suma de plata de care stiau, mai au de suportat un comision suplimentar, pentru ca fac o depunere de numerar.

Daca in cazul operatiunilor cu numerar la ghiseu bancherii vin prompt cu justificarea ca taxele sunt menite sa acopere costurile de operare ale retelei, in cazul comisioanelor percepute pentru incasarea de bani in cont, in urma unui virament interbancar, explicatiile sunt aproape imposibil de gasit. "Costurile retelei teritoriale ar trebui sa fie acoperite prin comisioane. Problema de fond la noi este ca avem cheltuieli cu investitiile mai mari decat in Vest daca ne uitam la pretul unitar, mai putine conturi de administrat pentru clienti, iar pentru ca salariul mediu este de doar 300 de euro, valoarea tranzactionata este mai mica. Acesta este motivul pentru care costurile sunt mai mari", spune Adrian Apolzan, presedintele Asociatiei de Plati Electronice din Romania.

De la BCR, cea mai mare banca locala, sau Raiffeisen, un alt

jucator de top, pana la jucatori de talie medie, precum Credit

Europe Bank sau RBS Bank, politicile de comisionare prevad taxarea

inclusiv a alimentarii  conturilor curente, fie prin depuneri de numerar, fie prin ordin de

plata. Contul curent este un produs bancar de baza, care permite

derularea operatiunilor curente si sta practic in spatele tuturor

celorlalte produse, de la depozite pana la credite.

conturilor curente, fie prin depuneri de numerar, fie prin ordin de

plata. Contul curent este un produs bancar de baza, care permite

derularea operatiunilor curente si sta practic in spatele tuturor

celorlalte produse, de la depozite pana la credite.

In acelasi timp insa jucatori precum CEC Bank sau Banca Romaneasca nu percep taxe nici pentru depunerea de numerar, nici pentru incasarile in conturile curente, in urma unor transferuri interbancare.

Apolzan spune ca politica de comisioane difera de la o banca la alta, insa sindromul pietei locale este lipsa de transparenta: in multe cazuri, pretul unui produs sau serviciu nu reflecta pe deplin costurile aferente. Bancherii prefera sa promoveze anumite produse cu costuri reduse, dupa care incearca sa recupereze prin preturi mai mari la altele, iar rezultatul este ca ofertele diferitilor competitori sunt greu de comparat. In plus, bancherii incearca acum sa gaseasca modalitati alternative de a-si rotunji veniturile, in conditiile in care vanzarile de credite - care le aduceau grosul banilor in anii trecuti - merg slab, iar soldurile sunt inca in scadere.

"Evident ca banca prefera sa manipuleze moneda scripturala si nu cash, fizic. Uneori chiar se practica comisioane de descurajare, astfel incat oamenii sa nu mai vina la ghiseu pentru operatiunile care se pot face electronic", spune Apolzan. Spre exemplu, BCR percepe un comision de un leu pe operatiune pentru depunerile de numerar ale clientilor in propriul cont, pentru tranzactiile in moneda locala. La depunerile in valuta nu se percepe comision. In cazul in care clientul de la ghiseu doreste sa faca o depunere in contul altei persoane care are cont deschis la BCR, comisionul porneste de la 4 lei si poate ajunge la 20 de lei, in functie de suma depusa. Pentru sumele in valuta, comisionul este de 3 euro. Reprezentantii BCR nu au putut fi contactati ieri pentru a comenta aceste informatii.

La Raiffeisen, un alt jucator de top, depunerile de numerar nu se taxeaza, dar clientii persoane fizice trebuie sa plateasca comisioane intre 3 si 7 lei daca primesc in contul curent sume in lei prin ordine de plata (in aceasta categorie intra inclusiv plata salariilor de catre angajator). La valuta nu se percep comisioane. Reprezentantii Raiffeisen nu au putut fi contactati ieri pentru comentarii. Turcii de la Credit Europe Bank taxeaza depunerea de numerar la ghiseu, fie ca este vorba de lei sau de valuta, cu un comision de 0,1% din suma, dar nu mai putin de 2 lei, respectiv 2 euro. Totusi, banca nu taxeaza depunerile de numerar daca prin acestea sunt achitate datorii ale clientului (cum sunt ratele de credit) si, de asemenea, nu taxeaza depunerile de numerar la ATM. In cazul incasarilor in cont prin virament de la clientii altor banci, beneficiarul plateste un comision de 2 lei pentru sume mai mici de 50.000 de lei, respectiv 5 lei pentru sume mai mari. La valuta, comisionul este de 0,1% din suma, cu o valoare minima de 2 euro si una maxima de 100 de euro.

"In mod normal, cand se face un transfer, intotdeauna este taxat platitorul, nu beneficiarul. Toate costurile ar trebui sa fie la platitor. Este o aberatie", spune Apolzan.

La RBS Bank, un jucator cu traditie pe corporate care inca incearca sa isi construiasca o pozitie si pe retail, depunerile de numerar in contul curent sunt taxate cu 5 lei sau echivalentul in alte valute. Si incasarile in cont sunt taxate, cu 0,75% din suma, minim 4 lei sau 1 euro.