Până unde au mers bancherii cu comisioanele: dacă depui 5 lei în contul curent, nu mai ai ce să retragi

Majorarea încasărilor din comisioanele percepute clienţilor pentru operaţiunile de zi cu zi a fost obiectivul principal al bancherilor în ultimii doi ani, când prăbuşirea vânzărilor de credite i-a forţat să caute surse alternative de venit.

Astfel s-a ajuns în situaţia în care cine încearcă să depună în contul curent o sumă modestă, de trei sau cinci lei, va constata că nu mai poate să retragă nimic de la bancă.

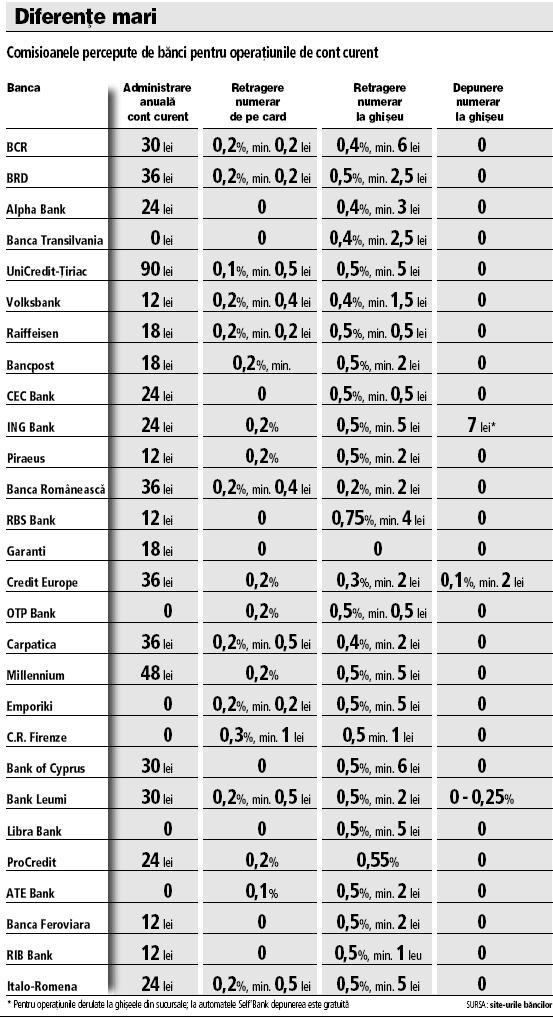

Taxele percepute pentru retragerea de numerar la ghişeu ajung şi la 6 lei pe operaţiune. De exemplu, la BCR, cea mai mare bancă locală, dacă deschizi un cont curent şi depui 5 lei nu mai poţi să-i retragi, deoarece comisionul este de minim 6 lei. Nici varianta de a lăsa banii să "lucreze" la bancă nu este mai bună, pentru că în fiecare lună administrarea contului este taxată cu 1-3 lei.

La sfârşitul anului, clientul ar putea fi bucuros dacă banca îi închide gratuit contul, pentru că nu mai are disponibilităţi şi nu a făcut operaţiuni, fiind considerat inactiv.

În ultimii ani au apărut comisioane noi, ţinta principală fiind operaţiunile cu numerar. Acum, nicio bancă nu mai permite retragerea de numerar de la ghişeu fără să reţină un comision, iar unii jucători au ajuns să taxeze chiar şi depunerea de numerar sau plata facturilor la ghişeu.

"În ultima perioadă am văzut că băncile au introdus comisioane chiar şi pentru încasări în cont şi acesta este un lucru pe care nu îl înţeleg. Evident că este o încercare de transfer al veniturilor dinspre credite spre operaţiuni curente, dar nu poţi să introduci taxe noi fără să oferi ceva în schimb clientului", spune Alin Iacob, redactor-şef al portalului financiar Conso.ro şi membru al unui grup de experţi pe probleme de protecţia consumatorilor care funcţionează în cadrul Direcţiei Generale Piaţă Internă şi Servicii la Comisia Europeană.

Singura posibilitate de a evita comisioanele de retragere de numerar de la ghişeu este constituirea unui depozit. Mai multe bănci nu taxează retragerea de numerar în ziua scadenţei depozitului. Totuşi, scadenţele standard pentru depozitele la termen încep de la cel puţin o săptămână sau chiar o lună, iar băncile impun şi sume minime la constituire.

"Dacă un client îşi depune banii într-un depozit la o bancă pentru a beneficia de o dobândă mai mare, dar respectiva bancă are un comision de retragere prea mare, banii pot fi transferaţi într-un cont curent deschis la o altă bancă, care îl taxează mai puţin la retragere", mai spune Iacob. Transferurile interbancare sunt de asemenea taxate de bănci, astfel că această alternativă devine rentabilă doar pentru sumele mai mari.

Bancherii motivează existenţa taxelor pentru operaţiunile derulate la ghişeu prin costurile pe care acestea le implică. De la operarea agenţiei la plata personalului şi chiar costul de a ţine numerar în casierie, toate sunt reflectate în valoarea comisionului. Acelaşi raţionament este utilizat şi pentru a justifica perceperea comisioanelor de retragere numerar de pe card.

"Comisioanele la retragerea de numerar vor exista atât timp cât numerarul va avea o pondere atât de mare (în tranzacţii - n. red.). Băncile comerciale ţin în tezaure foarte mulţi bani cash pentru că se aşteaptă la retrageri de numerar", comentează Radu Gheţea, preşedintele CEC Bank şi al Asociaţiei Române a Băncilor.

Pentru a cumpăra numerar, băncile trebuie să plătească un comision, de circa 0,2% din valoarea nominală. Numerarul poate fi cumpărat de la BNR sau de la alte bănci comerciale. În special băncile care lucrează cu marii retaileri au exces de numerar.

"Ţinutul banilor (în numerar - n.red.) costă foarte mult, pornind de la sistemul de securitate. Nu cred că există bănci comerciale care să facă un mic profit din operaţiunile cu numerar", mai spune Gheţea.

Bancherii nu se sfiesc să vorbească public despre dorinţa de a majora veniturile din comisioane, dar afirmă că nu mizează pe majorarea comisioanelor, ci pe creşterea volumului operaţiunilor intermediate. Cătălin Pârvu, şeful Piraeus Bank, un jucător de talie medie, spunea într-un interviu acordat ZF la începutul anului că banca nu a atins încă un nivel mulţumitor al încasărilor din comisioane, deşi a avut ca obiectiv majorarea acestor venituri încă de anii trecuţi. El preciza că obiectivul în 2011 este majorarea numărului de clienţi, după o stagnare în 2010.

Atragerea de clienţi care să îşi mute şi conturile de salarii a fost anul trecut principala bătălie a bancherilor şi va continua şi anul acesta. Mai multe bănci au venit cu oferte special create în acest scop, prin care aduc costuri apropiate de zero pentru gestiunea contului şi a cardului de debit ataşat, sperând însă că vor putea să vândă acestor clienţi alte produse şi servicii conexe.

În Occident este mai ieftin

În unele cazuri grupurile internaţionale taxează mai scump operaţiunile la filialale locale decât pe pieţele de origine. Spre exemplu, BRD, filiala locală a grupului francez Societe Generale, percepe la retragerea de numerar de la ghişeu un comision de 0,2% din sumă, dar nu mai puţin de 2,5 lei. Administrarea contului curent costă 36 de lei pe an (ceva mai mult de 8 euro). Banca-mamă nu percepe în Franţa niciun comision pentru deschiderea sau gestiunea contului curent pentru clienţii persoane fizice.

De asemenea, retragerea de numerar este gratuită dacă se realizează la agenţia unde clientul are contul deschis. În cazul în care retragerea se face de la o altă agenţie, taxa este de 3,6 euro.

De asemenea, în Italia grupul UniCredit oferă clienţilor un cont curent dedicat plăţilor curente prin canale alternative (internet sau telefon) la costul de un euro pe lună, adică 12 euro pe an.

Filiala locală percepe un comision de administrare a contului curent de 7,5 lei (1,7 euro) pe lună. Banca oferă pe de altă parte pachete de servicii şi produse, care îmbină conturi curente, carduri şi acces la platformele alternative de tranzacţionare la preţuri pornind de la 36 de lei pe an (8,5 euro).

Totuşi, clientul trebuie să achite la semnarea contractului şi contravaloarea dispozitivului Digipass (care generează parolele necesare pentru utilizarea platformei de internet banking) de 15 euro. În cazul achiziţiei "la pachet", costul este mai mic decât dacă produsele şi serviciile ar fi luate individual.