„Prima casă“ continuă doar pentru băncile care au deja în stoc volume de credite mari

În noua ediţie statul mai oferă garanţii doar pentru jumătate din creditul acordat (practic, plafonul va fi diminuat la 50% pentru creditele vechi, astfel încât fiecare jucător să poată vinde în continuare un volum echivalent de finanţări, garantate doar pe jumătate).

Băncile comerciale care au avut aprobat prin norme un avans minim de peste 10% şi vor să participe la noul program Prima Casă pot solicita băncii centrale modificarea normelor interne. Această acţiune ar fi necesară nu doar pentru creditele noi, cât şi pentru creditele deja acordate în programul Prima Casă, pentru care garanţia suverană va fi redusă la jumătate.

BCR şi BRD, care şi-au anunţat deja interesul de a participa la ediţia a patra, au dat credite în cadrul programului de aproape 900 de milioane de euro cumulat, dintr-un total de 1,4 miliarde de euro. Volumele mai mari de credite în stoc le permit o dispersie mai bună a riscului în condiţiile înjumătăţirii garanţiei de stat şi astfel cele două bănci vor fi încurajate să vândă în continuare mai mult, chiar dacă va mai creşte rata creditelor devenite neperformante. Alături de cele două bănci, doar Bancpost şi Banca Transilvania şi-au mai anunţat interesul de a participa la program, însă cele două bănci cumulează credite acordate de 75 de milioane de euro. Ceilalţi jucători încă evaluează propunerea statului.

"Poziţia băncilor mari se întăreşte, cine a mers bine până acum automat este calificat în faza următoare", comentează analistul financiar Aurelian Dochia.

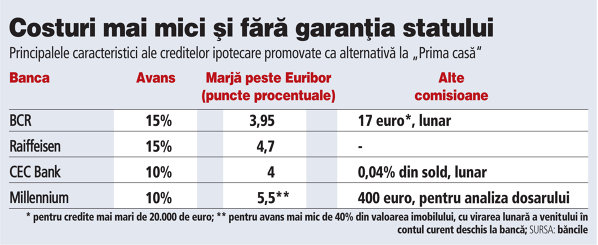

În martie, când ordonanţa pentru continuarea programului "Prima casă" a fost aprobată în Guvern, premierul Emil Boc a arătat că băncile vor avea un răgaz de trei luni pentru a decide dacă vor să continue sau nu. În prezent toate cele patru bănci cer, în varianta standard de credite ipotecare, un avans de cel puţin 15% din partea clientului. Un singur jucător - Millennium Bank - a anunţat recent reducerea avansului cerut de la 15% la 10%.

"Toată activitatea bancară depinde de volum. Din cauza aceasta există tendinţa de concentrare şi apariţie a băncilor mari, pentru că sunt mult mai competitive decât cele mici. Îşi disipează toate costurile, inclusiv cele cu riscul, la un volum mult mai mare de credite şi astfel pot funcţiona cu marje mai mici", spune Dochia.

Sugestia pentru continuarea programului "Prima casă" în această formulă a venit de altfel chiar de la BCR, care şi-a promovat intens ideea, inclusiv prin intermediul Consiliului Investitorilor Străini, care a preluat în platforma sa de măsuri pentru relansarea economiei şi această propunere.

Relansarea programului este însă în aşteptare, în condiţiile în

care Guvernul nu a publicat încă în Monitorul Oficial normele de

aplicare a ordonanţei prin care s-a stabilit noul cadru de

desfăşurare. Ordonanţa a fost publicată în Monitorul Oficial pe 4

aprilie, iar termenul prevăzut pentru publicarea normelor de

aplicare este de 15 zile, deci normele ar trebui publicate în

cursul acestei săptămâni.

Credite concurente cu "Prima casă"

Raiffeisen, CEC Bank, Bancpost, BCR şi Millennium au anunţat în ultimele săptămâni credite ipotecare construite ca alternativă la "Prima casă", adresate în primul rând clienţilor care au depus dosarul pentru a lua împrumut în cadrul programului guvernamental, însă nu au mai prins plafonul de garanţii.

Creditele au însă cerinţe pentru un avans mai mare, iar costurile sunt de asemenea în general mai mari, bancherii justificând că riscul asumat este mai mare. Varianta oferită de BCR vine la costuri similare cu cele ale creditului "Prima casă", însă avansul cerut este de 15%, faţă de 5%. Portughezii de la Millennium oferă posibilitatea de a aduce un avans de numai 10%, însă marja aplicată peste Euribor este de cel puţin 5 puncte procentuale.

CEC Bank vinde promoţional credite ipotecare cu avans de 10% şi dobândă calculată în funcţie de Euribor la şase luni plus o marjă de patru puncte. Banca percepe şi un comision lunar de administrare, de 0,04% din sold.

Raiffeisen cere un avans de 15%, iar marja aplicată peste Euribor este de 4,7 puncte procentuale.