Războiul refinanţărilor: Concurenţa reuşeşte în sfârşit să preseze dobânzile

Lupta pentru atragerea clienţilor buni de la concurenţă a fost încurajată de punerea în aplicare, la jumătatea lui 2010, a ordonanţei privind creditele populaţiei prin care a fost eliminat obstacolul reprezentat de comisionul de rambursare anticipată, dar competiţia s-a încins abia în ultimele luni.

Competiţia s-a intensificat având în vedere că dobânzile la acest tip de împrumuturi au fost reduse, în medie, cu două-trei puncte procentuale în ultima jumătate de an şi multe bănci au eliminat cel puţin temporar comisioanele de analiză şi administrare.

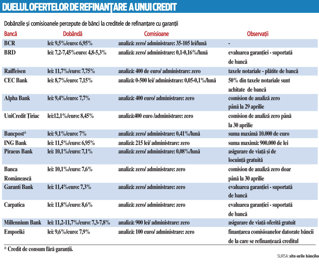

De exemplu, CEC Bank - una din primele bănci care au venit pe piaţă cu un produs de refinanţare - vinde acum împrumuturi cu garanţii la dobânzi nominale de 8,7% la lei, comparativ cu 11,3% în noiembrie anul trecut. Grecii de la Bancpost au tăiat în acelaşi interval de timp cinci puncte procentuale din dobânda la creditul de refinanţare fără garanţii şi afişează în prezent un cost nominal de 9,1%.

Clienţii ajung astfel să plătească rate lunare mai mici datorită scăderii dobânzilor, dar şi în condiţiile în care perioada de rambursare sau data de scadenţă se modifică. Totuşi, creşterea perioadei de rambursare face ca în final clientul să plătească mai mult decât în varianta iniţială.

În paralel cu scăderea dobânzilor multe bănci promit clienţilor plata taxelor notariale sau rambursarea cheltuielilor cu evaluarea proprietăţii aduse în garanţie. Şi comisioanele de analiză, care pot ajunge la 400-500 de euro în cazul împrumuturilor standard, au fost eliminate de anumite bănci. Taxele notariale şi comisionul de analiză au rămas principalele obstacole pentru clienţii care vor să-şi schimbe banca după eliminarea comisionului de rambursare anticipată.

Cei mai mulţi clienţi vor bani în plus

Bancherii spun că în general clienţii care solicită o refinanţare nu apelează la această soluţie pentru că nu-şi mai pot plăti ratele actuale, ci pentru că vor o sumă suplimentară sau încearcă să-şi reducă gradul de îndatorare pentru a lua un credit nou.

"Majoritatea clienţilor care solicită refinanţare ajung să împrumute şi sume suplimentare", spune Oana Petrescu, vicepreşedinte executiv responsabil cu retailul în cadrul BCR.

Petrescu nu a precizat ponderea clienţilor care solicită bani în plus, dar oficialii OTP Bank spun că 70-80% din cei care primesc o refinanţare solicită sume suplimentare, în timp ce la Raiffeisen ponderea acestora ajunge la 90%. Totodată, jumătate din clienţii refinanţaţi de Millennium împrumută mai mulţi bani decât necesarul pentru refinanţare, iar la Garanti ponderea acestora este de 40%. Doar britanicii de la RBS spun că principala motivaţie a clienţilor care cer refinanţare este scăderea ratei lunare, mai ales că standardele de creditare din prezent nu le mai permit obţinerea unor sume suplimentare semnificative.

De cele mai multe ori băncile limitează sumele suplimentare acordate la 15-20% din suma necesară refinanţării, astfel că impactul asupra creşterii soldului total al finanţărilor acordate este nesemnificativ.

"Dimensiunea sumei suplimentare depinde de profilul clientului şi de gradul de îndatorare. Majoritatea celor care optează pentru refinanţare doresc să acceseze aceste sume", precizează Radu Topliceanu, director executiv aria clienţi persoane fizice în cadrul Raiffeisen Bank.

La sfârşitul lunii februarie, clienţii individuali aveau credite de 99,8 miliarde lei la bănci, în creştere cu numai 1,9% faţă de aceeaşi lună din 2010, avansul fiind erodat complet de inflaţie.

Rata este mai mică, dar costul total creşte

Pentru a-şi revigora activitatea de creditare, bancherii sunt dispuşi să preia mai multe credite ale aceluiaşi debitor şi să le comaseze într-un singur împrumut garantat cu ipotecă. Bancherii spun că de fapt împachetarea diferitelor tipuri de credite într-un singur împrumut garantat este benefică atât pentru client, cât şi pentru bancă, dar există şi anumite riscuri care trebuie luate în calcul.

"Consolidarea înseamnă reducerea costurilor, pentru că se trece de la credite de nevoi personale negarantate, cu costuri ridicate, la un credit garantat, cu costuri mult mai mici. Aşadar, din punctul de vedere al bugetului personal, consolidarea este un avantaj. Eventualele riscuri ar putea fi legate de termenul mai lung de rambursare şi de apariţia riscului de reducere a venitului lunar", spune Eliza Erhan, director dezvoltare produse retail în cadrul Millennium Bank.

Creşterea perioadei de rambursare conduce la o scădere a presiunii asupra clientului pe termen scurt, prin micşorarea ratei, dar în final acesta ajunge să plătească în final o sumă mai mare decât în varianta iniţială.

De pildă, Raiffeisen prezintă un exemplu de calcul prin care rata lunară la un credit de 10.000 de euro coboară de la 240 la 72 de euro. Calculul se bazează pe diferenţa de dobândă - 7,15% în oferta curentă a Raiffeisen faţă de 20% cât ataşează ipotetic la creditul vechi, dar şi perioada de rambursare este de 25 de ani în cazul creditului nou, faţă de 6 ani la creditul iniţial.

Clientul poate solicita, în funcţie de evoluţia situaţiei financiare, micşorarea perioadei de rambursare pe parcursul derulării contractului.

"Riscul pe care şi-l asumă banca creşte proporţional cu suma creditului şi cu perioada de creditare, însă, prin garantare, prin revizuirea situaţiei curente a clientului şi gestionarea de o singură bancă a expunerii, se asigură premisele unui control al riscului îmbunătăţit", consideră Georgiana Mincu, director executiv pe retail la Carpatica.

Cine va câştiga din războiul refinanţărilor?

Mulţi bancheri văd valul de refinanţări ca pe o oportunitate de a câştiga cotă de piaţă, dar numai pe termen scurt, modelul creşterii sustenabile a afacerilor fiind reluarea vânzărilor de împrumuturi noi.

Preţul va fi iniţial principalul element de diferenţiere între bănci, dar pe parcurs clienţii vor ajunge să aprecieze mai mult calitatea serviciilor.

"Refinanţările pot reprezenta o oportunitate de creştere a cotei de piaţă, dar numai pe termen scurt. Intensitatea competiţiei este determinantă pentru avansul pe care banca îl poate înregistra. Competiţia bazată exclusiv pe preţ are propriile ei limite, iar caracteristicile produselor şi calitatea serviciilor vor diferenţia competitorii", consideră Cristian Dragoş, directorul general adjunct al Garanti Bank.

Clienţii vor căuta în continuare cel mai bun preţ, dar acest lucru nu înseamnă că vor şi avea acces la ofertele cu cele mai mici costuri. Standardele de creditare stabilite de fiecare bancă vor fi mai degrabă principalul criteriu de repartizare a clienţilor între bănci.

"Costurile vor continua să reprezinte un element important în decizia clienţilor, mai importante fiind însă condiţiile de creditare care să le permită accesul la o valoare a creditului care să le acopere veniturile", spune Roxana Hălmăgeanu, şef departament dezvoltare produse în cadrul Piraeus Bank.

Cum sunt atraşi clienţii

-

Dobânzile la creditele de refinanţare au scăzut cu 3-4 puncte procentuale în ultimele şase luni, până la o medie de 8-9% la lei.

-

Cele mai agresive oferte sunt promovate de băncile mari. De exemplu, BRD are o dobândă de 7,5% la lei şi 4,8% la euro.

-

Majoritatea băncilor au eliminat comisionul de analiză a dosarului la creditele de refinanţare, văzut ca un obstacol important de către clienţi.

-

De cele mai multe ori, clienţii care solicită refinanţarea sau consolidarea creditelor mai vechi primesc şi bani în plus pentru cheltuieli curente.

-

Rata lunară plătită de client poate scădea semnificativ în cazul refinanţării creditului, datorită dobânzilor mai mici şi creşterii perioadei de rambursare.

-

Pentru a-şi revigora activitatea de creditare, bancherii sunt dispuşi să preia mai multe credite ale aceluiaşi debitor şi să le comaseze într-un singur împrumut.