Bancherii îşi determină clienţii să ia credite în lei scumpind valuta

Dobânzile la creditele de consum în lei ajung să fie cu până la două puncte procentuale mai mici decât cele la finanţări similare în euro, ceea ce înseamnă o economie lunară de câţiva zeci de lei la un credit de 5.000 de euro (20.000 de lei). Mai multe bănci au mers chiar la extrem şi vând creditele fără garanţii exclusiv în lei.

"Băncile au înţeles că riscul valutar este important şi mai bine includ acest cost în marja de risc decât să lase decizia la latitudinea clientului", comentează analistul financiar Aurelian Dochia.

Ofertele arată acum radical diferit faţă de anii de boom, când bancherii tentau clienţii cu credite foarte ieftine în valută, inclusiv pentru sumele mici.

Deprecierea leului faţă de nivelurile record din 2007-2008, atunci când motoarele creditării erau turate la maxim, a fost resimţită acut de către bancheri, doar în ultimul an ratele restante la creditele în valută contractate de populaţie avansând cu echivalentul a un miliard de lei. La sfârşitul lunii martie, restanţele la creditele de retail în euro atingeau 2,1 mld. lei (520 mil. euro), potrivit BNR.

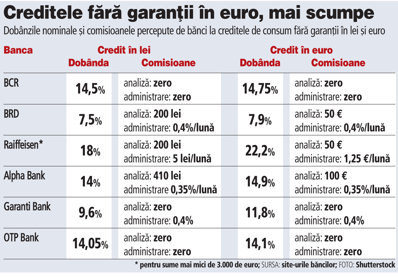

Patru dintre băncile din top zece practică dobânzi mai mari la creditele de consum în euro decât la cele în lei, în timp ce alţi trei jucători de talie mare nici nu au în ofertă împrumuturi fără garanţii în valută.

BCR percepe o dobândă cu 0,25 puncte procentuale mai mică

la finanţările în lei decât la cele în valută, în timp ce la BRD şi

Alpha Bank diferenţa este de 0,4 puncte procentuale. Comisioanele

au însă acelaşi nivel la lei şi euro. BCR desfăşoară în prezent o

campanie promoţională în care nu percepe comisioane de analiză sau

administrare, în timp ce BRD şi Alpha Bank taxează cu 200 de lei

sau 50 de euro analiza dosarului de credit.

BCR percepe o dobândă cu 0,25 puncte procentuale mai mică

la finanţările în lei decât la cele în valută, în timp ce la BRD şi

Alpha Bank diferenţa este de 0,4 puncte procentuale. Comisioanele

au însă acelaşi nivel la lei şi euro. BCR desfăşoară în prezent o

campanie promoţională în care nu percepe comisioane de analiză sau

administrare, în timp ce BRD şi Alpha Bank taxează cu 200 de lei

sau 50 de euro analiza dosarului de credit.

Diferenţa de dobândă este, în medie, de o jumătate de punct procentual, dar poate ajunge şi la două puncte procentuale. De exemplu, Garanti Bank, o bancă de talie medie, vinde credite de consum în lei cu o dobândă nominală de 9,6% pe an, în timp ce la euro dobânda urcă până la 11,8% pe an. La un credit de 20.000 de lei (5.000 de euro) pe zece ani, un client care optează pentru varianta în lei face o economie lunară de 28 de lei.

Austriecii de la Raiffeisen îşi taxează clienţii cu dobânzi mai mari la valută pentru sume împrumutate mai mici de 3.000 de euro (circa 12.000 de lei), diferenţa în acest caz fiind de peste patru puncte procentuale, de la 18% la 22,2% pe an. Pentru sume împrumutate mai mari, dobânzile scad mai repede la euro decât la lei, astfel că finanţarea în valută devine mai avantajoasă. "De cele mai multe ori această diferenţă are la bază termenul de acordare a creditului mai degrabă decât sumele împrumutate. În acest caz diferenţialul de dobândă reflectă perspectiva pe care băncile o au asupra evoluţiei costului finanţării în euro (aşteptările actuale indică o creştere a cotaţiei Euribor, indicatorul pieţei monetare interbancare din zona euro - n. red.)", mai spune Dochia.

CEC, Transilvania sau ING vând numai împrumuturi de consum în lei, oferta de finanţări în valută cuprinzând doar credite de nevoi personale cu ipotecă şi credite imobiliare. Şi americanii de la Citibank au în ofertă doar credite de consum fără ipotecă în lei.