Mugur Isărescu: Trebuie să umblăm cu şurubelniţa la România reală pentru că nu mai răspunde la comenzile monetare. Nici FMI nu înţelege ce se întâmplă

Neplata datoriilor acumulate de companiile de stat creează "bani artificiali" şi poate da peste cap orice calcul al BNR.

Când inflaţia este mare, contrastând cu dinamica ofertei de bani puşi pe piaţă de Banca Naţională şi cu mărimea deficitului bugetar, cauza este comportamentul companiilor de stat, care produc "bani artificiali" prin acumularea de datorii pe care nu le mai onorează - acesta este diagnosticul pus de Mugur Isărescu (desen), guvernatorul BNR, pentru inflaţia aparent inexplicabilă de 300% de la începutul anilor '90.

BNR are ca ţintă oficială aducerea inflaţiei în intervalul 2%-4% (cu punctul central de 3%) până la sfârşitul anului, însă în mai a admis că propriile prognoze indică mai probabil un nivel de 5,1%.

"Trebuie să recunosc că acest lucru nu a fost uşor să-l înţeleagă nici de la FMI (Fondul Monetar Internaţional - n. red.).

L-am înţeles şi noi destul de greu. Hai să umblăm cu şurubelniţa la economia reală", spune Isărescu. Rostit ieri în deschiderea unui colocviu pe teme de politică monetară organizat la sediul BNR, îndemnul - legat de situaţia din anii '90 - pare să facă un arc peste două decenii.

Lecţiile de istorie recentă sunt de altfel unul din ingredientele nelipsite din discursurile guvernatorului Isărescu, instalat în palatul din Strada Doamnei încă din anul 1990.

Acordul de tip preventiv încheiat în această primăvară cu FMI şi Comisia Europeană, în prelungirea celui din 2009 prin care România a împrumutat aproape 20 de miliarde de euro, prevede tocmai obiective de privatizare a companiilor de stat, care au acumulat pierderi în ultimii ani, dar mai ales restanţe foarte mari la plata datoriilor.

Peste 58% din datoriilor pe care companiile le au către bugetele de stat, de 18 mld. lei la jumătatea anului, sunt generate de firmele cu capital majoritar de stat, potrivit unui studiu prezentat de Lucian Croitoru, consilier pe probleme de politică monetară al guvernatorului BNR.

Totodată, companiile de stat au o pondere a restanţelor în

stocul de credite comerciale (împrumuturi de la partenerii de

afaceri) de 25%, cu mult mai mare decât cea a firmelor private, de

7%.

Străinii se uită cu interes la eurobondurile româneşti

Măsurile dure de ajustare fiscală luate anul trecut - reducerea cu 25% a salariilor în domeniul public şi majorarea TVA de la 19% la 24% - au permis aducerea sub control a deficitului bugetar.

Totuşi, guvernatorul Mugur Isărescu arăta încă de anul trecut că ar fi preferat o reducere a pensiilor - variantă respinsă de Curtea Constituţională - în condiţiile în care majorarea TVA a inflamat creşterea preţurilor, chiar pe fondul unei cereri slabe.

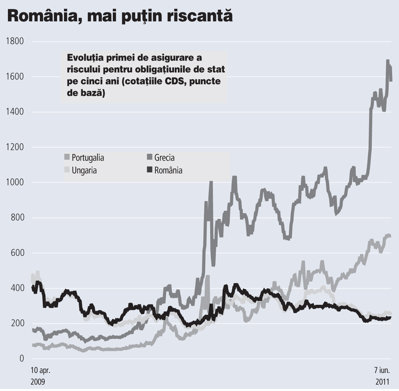

Rezultatul ajustării fiscale se vede însă în percepţia mai bună pe care România o are pe pieţele externe. Costul acoperirii riscului de ţară - reflectat în cotaţiile CDS - s-a stabilizat din primăvară la 230 de puncte de bază. Un investitor trebuie să plătească o primă de 23.000 de euro pentru a asigura obligaţiuni româneşti de un milion de euro. România are astfel o percepţie mai bună decât a Ungariei, care are totuşi un rating de ţară mai bun, dar pentru care cotaţiile CDS stau la 250 de puncte de bază.

Pentru Portugalia, cel mai recent client al FMI dintre

membrii zonei euro, cotaţiile CDS sunt la aproape 700 de puncte de

bază. Eurobonduri româneşti cu maturitatea în 2018 se

tranzacţionează în prezent la 5,47% pe an, cel mai scăzut nivel din

noiembrie anul trecut. "Investitorii ies din periferia zonei euro

şi merg spre Europa de Est, unde raportul între randamente şi

riscurile percepute este mai bun, având în vedere măsurile de

consolidare fiscală deja luate", comentează un dealer.

Pentru Portugalia, cel mai recent client al FMI dintre

membrii zonei euro, cotaţiile CDS sunt la aproape 700 de puncte de

bază. Eurobonduri româneşti cu maturitatea în 2018 se

tranzacţionează în prezent la 5,47% pe an, cel mai scăzut nivel din

noiembrie anul trecut. "Investitorii ies din periferia zonei euro

şi merg spre Europa de Est, unde raportul între randamente şi

riscurile percepute este mai bun, având în vedere măsurile de

consolidare fiscală deja luate", comentează un dealer.

România se pregăteşte să acceseze din nou pieţele financiare internaţionale, prezentând săptămâna aceasta investitorilor proiectul pentru o emisiune de titluri pe cinci ani, în valoare de până la 1,5 miliarde de euro.

Randamentul ar putea fi între 5,3% şi 5,7% pe an, întrucât scăderea primei de risc este contrabalansată parţial de creşterea dobânzilor la euro pe pieţele internaţionale. Deşi au primit ajutor financiar de la UE şi FMI, randamentele obligaţiunilor pe zece ani ale Greciei, Irlandei se menţin la valori de peste 10%, în timp ce dobânda pentru titlurile greceşti pe doi ani a ajuns la 23%. CDS-urile pe cinci ani ale Greciei, adică costul asigurării obligaţiunilor emise de Atena, au urcat la 1.410 puncte de bază (14,1%), în timp ce cele ale Portugaliei se află la 6,78%.

Obligaţiunile pe zece ani ale Greciei, Irlandei şi Portugaliei au dobânzi de 15,98% pe an, 10,64%, respectiv 10,13%.

Uniunea Europeană s-a grăbit să ajute din nou Grecia, urmând să îi acorde împrumuturi suplimentare în valoare de circa 60 de miliarde de euro pentru că obiectivul ţării de a se reîntoarce pe pieţele financiare anul viitor s-a dovedit prea optimist, dobânzile cerute de investitori pentru a cumpăra titluri elene nescăzând deloc în ultimul an.

Pentru a agrava situaţia, săptămâna trecută agenţia de rating Moody's a redus ratingul Greciei, estimând că există 50% şanse ca ţara să intre în incapacitate de plată în următorii ani.

În Portugalia, costul finanţării a crescut, pentru că investitorii aşteaptă formarea noului guvern după ce partidul condus de Jose Socrates, premierul care a fost nevoit să ia bani de la UE şi FMI, a pierdut alegerile la finalul săptămânii trecute.