Topul celor mai mari jucători din industria băuturilor: Coca-Cola conduce detaşat, dar berarii „se laudă“ cu cel mai mare consum per capita

În căutarea eficienţei

În căutarea eficienţei

În industria berii, anul 2010 a fost unul al scăderilor, al închiderilor de fabrici şi implicit al reducerilor de personal, dar şi al plecărilor de manageri.

La începutul anului Heineken a închis fabrica de la Haţeg (Hunedoara) după ce în toamna lui 2009 anunţase că renunţă şi la producţia de malţ din secţiile de la Haţeg, Craiova şi Miercurea-Ciuc, ca urmare a costului ridicat de producţie.

În vară a fost rândul Bergenbier să închidă complet unitatea pe care o opera la Blaj (judeţul Alba), după ce producţia de bere fusese sistată temporar. Compania nu are planuri să redeschidă fabrica de la Blaj.

În toamnă Ursus a fost compania care a anunţat că închide

fabrica de la Cluj, unul dintre cele mai vechi centre de producţie

din România, înfiinţat în urmă cu peste 130 de ani.

În aceste condiţii, bilanţul anului 2010 a arătat că firmele din industria berii grupate în Asociaţia Berarii României mai au doar 10 fabrici pe piaţa locală în prezent, cu trei mai puţin comparativ cu 2009, în care lucrează în jur de 4.100 de angajaţi faţă de 6.000 anul trecut. În ultimii ani numărul centrelor de producţie din România a scăzut semnificativ după ce în 1994 existau 125 de unităţi. Companiile au pus decizia de restrângere a activităţii de producţie pe seama faptului că piaţa a avut scăderi accentuate în ultimii ani.

La finalul anului 2010, Hezy Ovadia a preluat conducerea URBB

(United Romanian Breweries Bereprod) de la Shachar Shaine, iar

surpriza a venit abia în 2011, când Mihai Ghyka a renunţat la

conducerea Bergenbier, poziţie preluată de către Jens Hoesel.

Mai puţine bule

Mai puţine bule

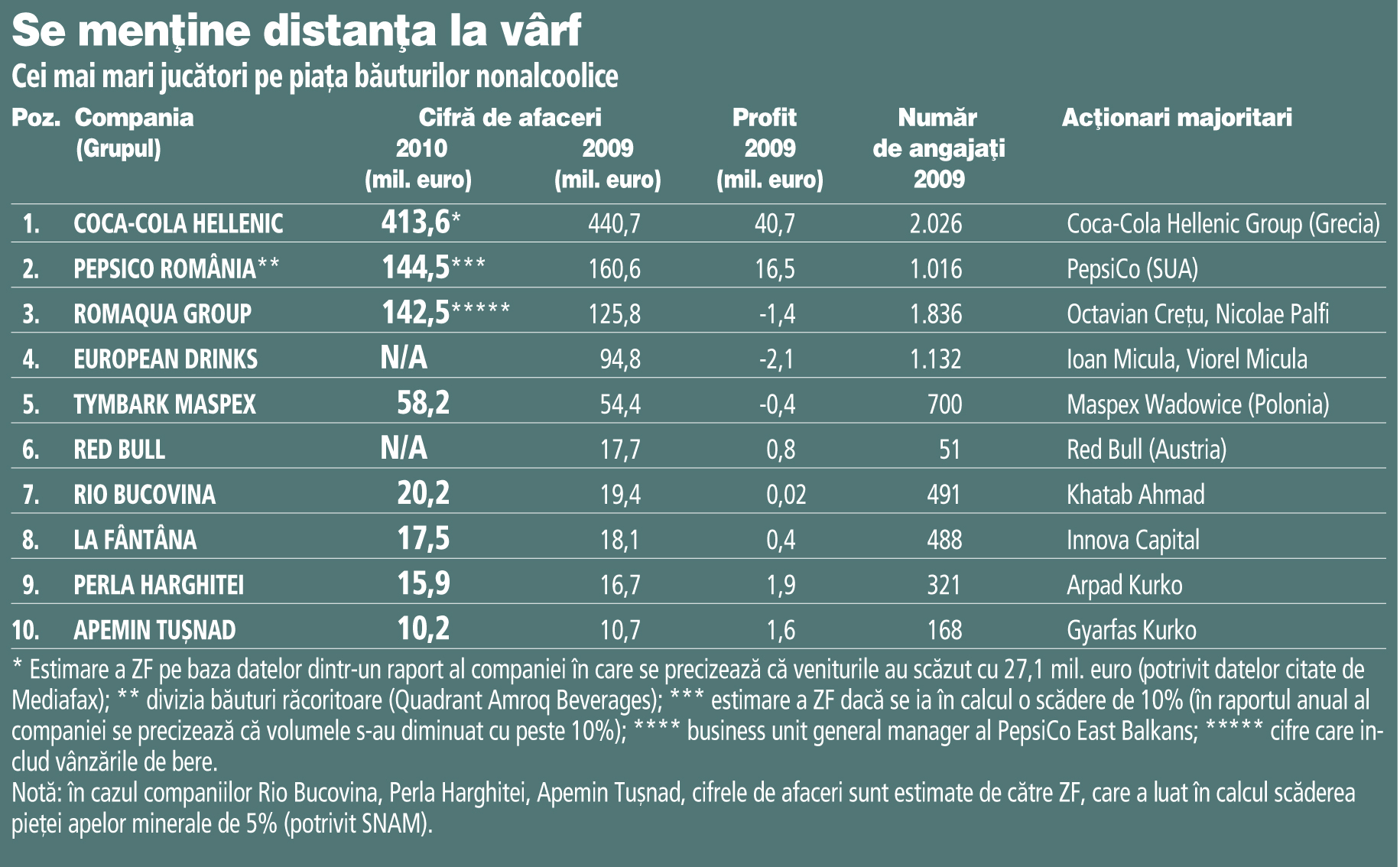

Anul 2010 a fost unul al scăderilor pe piaţa băuturilor fără alcool, acolo unde giganţii internaţionali precum Coca-Cola şi PepsiCo fac legea, dar unde şi companii deţinute de antreprenori locali precum European Drinks sau Romaqua au început să aibă un cuvânt greu de spus.

Liderul acestei pieţe Coca-Cola Hellenic a înregistrat anul trecut o scădere de 27,1 milioane euro a veniturilor, cauzată de reducerea volumului vânzărilor pe fondul condiţiilor economice dificile, informaţie care apare într-un raport citat de Mediafax. În document nu se precizează şi cheltuielile înregistrate pe piaţa românească în 2009 şi 2010. Compania anunţase anterior că volumul vânzărilor de pe piaţa românească a scăzut anul trecut cu 4%, la 167,8 milioane de navete (952,7 milioane de litri).

PepsiCo, principalul rival al Coca-Cola, a înregistrat o scădere

a volumelor de vânzări de două cifre, aşa cum se arată în raportul

anual. Cu toate acestea, 2010 a fost anul schimbărilor pentru

PepsiCo. În toamnă, grupul american şi-a integrat afacerea din

România, respectiv producătorul Star Foods şi îmbuteliatorul Pepsi,

o mutare anunţată în luna martie. Îmbuteliatorul local al Pepsi şi

producătorul chipsurilor Lay's şi-au integrat operaţiunile din

România, după o tranzacţie la nivel mondial în urma căreia PepsiCo

a preluat PepsiAmericas. PepsiCo deţinea din 2004 compania Star

Foods şi a devenit din acest an şi proprietarul îmbuteliatorului

Pepsi din România. În urma acestor mişcări cele două divizii au o

echipă comună de management.

În tabăra companiilor cu acţionariat românesc, Romaqua a înregistrat o cifră de afaceri de 142,5 mil. euro cu 11 branduri (atât apă, cât şi sucuri şi bere). Borsec, brand lansat în urmă cu 205 ani, a generat anul trecut 52% din vânzările grupului Romaqua, adică 74 mil. euro, potrivit calculelor ZF. Pe de altă parte, cele două branduri de bere Albacher şi Dorfer au avut anul trecut 28% din vânzări, adică 40 mil. euro.

Romaqua este cel mai mare business românesc din producţia de bunuri de larg consum potrivit unui clasament al celor mai mari 100 de companii cu acţionariat majoritar românesc realizat de ZF (au fost luate în calcul entităţi fiscale şi nu grupuri de firme sau rezultate la nivel de grup).

Prin brandul Borsec, Romaqua este cel mai mare jucător pe piaţa apelor minerale.

Potrivit datelor Societăţii Naţionale a Apelor Minerale (SNAM),

anul trecut s-au îmbuteliat 1,17 miliarde de litri de apă, iar

consumul pe cap de locuitor în România se ridică anual la circa 54

de litri. La nivel european media este de aproximativ 150 de

litri.

Cu exporturile înainte

Cu exporturile înainte

Piaţa vinurilor a traversat un an dificil în 2010, iar după o scădere de 10% cauzată de reducerea puterii de cumpărare, principalii jucători au încercat să-şi găsească vesta de salvare în exporturi şi în deschiderea de magazine proprii. Însă cu o producţie cu câteva procente mai scăzută nu a fost deloc uşor.

În toamna anului trecut, Murfatlar, cel mai mare jucător după cifra de afaceri, a anunţat că a intrat pe segmentul de retail prin deschiderea propriilor magazine, pe care le-a numit Crama Murfatlar. Proiectul s-a extins extrem de rapid prin intermediul francizelor, parteneriat care a presupus că producătorul a venit cu brandul, know-howul, produsele, investiţia de marketing, politica comercială, iar partenerul cu spaţiul, care poate să fie închiriat sau proprietate, şi cu amenajarea. La începutul lunii aprilie 2011 existau deja 50 de magazine Crama Murfatlar, care înregistraseră de la începutul anului o cifră de afaceri de 7 mil. lei (1,7 mil. euro). La rândul său, în februarie 2011 şi Halewood a anunţat că a investit în deschiderea a două magazine de specialitate la Bucureşti şi Braşov.

Încă din vara trecută, producătorii de vin îşi căutau salvarea la export şi au ajuns până pe continentul asiatic, state precum China şi Japonia intrând în vizorul jucătorilor locali. Tohani, spre exemplu, care a intrat pe piaţa din China în 2010, a anunţat că exporturile aici vor ajunge în următorii cinci ani la 20 mil. euro.

Odată cu semnarea acestor contracte, exporturile companiei

controlate de Virgil Mândru saltă semnificativ după ce în 2009

exporta de 0,5 mil. euro în state precum SUA, Germania, Italia,

Spania sau Norvegia.

Dacă pentru Tohani 2010 era anul primelor exporturi pe continentul asiatic, Vinexport Focşani demarase acest proiect încă din 2009, când 2,8% din încasări au venit de pe această piaţă. Pentru 2010, compania îşi bugetase exporturi către China de peste

1 mil. euro, adică 10% din cifra de afaceri, potrivit ultimelor informaţii disponibile. Vinexport Focşani mai exportă de asemenea şi în Hong Kong şi Macao. În 2011, agresivi la export şi-au propus să fie ieşenii de la Cotnari, care vor să crească cu 50% volumul vândut la export.

Deşi a fost un an dificil, 2010 a adus pentru mulţi producători din România prima ieşire pe piaţă cu vinuri făcute din fonduri europene.

Citiţi mai multe

despre liderii de pe aproape 80 de pieţe din economia locală,

despre bătăliile duse cu ceilalţi jucători de top în anuarul Cei

mai mari jucători din economie care va apărea pe piaţă luna

aceasta. Catalogul aflat la a şasea ediţie conţine analize

detaliate ale celor mai mari jucători din industrie, construcţii,

bunuri de consum, retail şi transporturi, comerţ şi IT&C, date

privind evoluţia vânzărilor acestor companii în cei doi ani de

recesiune, dar prezintă şi schimbări de lideri şi consolidări

realizate prin achiziţii.

Citiţi mai multe

despre liderii de pe aproape 80 de pieţe din economia locală,

despre bătăliile duse cu ceilalţi jucători de top în anuarul Cei

mai mari jucători din economie care va apărea pe piaţă luna

aceasta. Catalogul aflat la a şasea ediţie conţine analize

detaliate ale celor mai mari jucători din industrie, construcţii,

bunuri de consum, retail şi transporturi, comerţ şi IT&C, date

privind evoluţia vânzărilor acestor companii în cei doi ani de

recesiune, dar prezintă şi schimbări de lideri şi consolidări

realizate prin achiziţii.