Pariurile analiştilor pentru semestrul al doilea: SIF-urile, Fondul Proprietatea şi Albalact

Majoritatea analiştilor de pe Bursă consideră că pentru următoarele şase luni de zile acţiunile cu cel mai mare potenţial de creştere sunt SIF-urile, acţiunile Fondului Proprietatea (FP) şi titlurile producătorului de lactate Albalact Alba-Iulia (ALBZ). Ei atrag însă atenţia asupra pericolelor care pot să vină de pe plan extern ca urmare a încetinirii economiei europene şi a situaţiei din Grecia.

"Situaţia de pe plan intern s-a stabilizat lucru confirmat şi de Fitch care a îmbunătăţit ratingul României. Cred că sunt acţiuni de pe bursă care pot creşte lejer cu 30-40%, dar investitorii trebuie să fie atenţi în continuare la riscurile care planează la nivel extern şi care pot să readucă economia internă în recesiune", spune Andrei Rădulescu, analist la firma de brokeraj Target Capital.

El a precizat că majoritatea acţiunilor de la BVB sunt subevaluate comparativ cu cele de pe alte pieţe din perspectiva multiplilor de evaluare la care se tranzacţionează şi că acţiunile companiilor exportatoare nu mai sunt "vedete" în condiţiile în care sunt tot mai multe semnale negative venite pe fondul încetinirii economiilor din zona euro.

Rădulescu vede un potenţial de 46% pe acţiunile Prospecţiuni Bucureşti (PRSN) despre care spune că are planuri ambiţioase de extindere, iar planurile de investiţii ale societăţii s-ar putea concretiza în acest an. Totodată, el consideră că acţiunile SIF Transilvania (SIF3) şi SIF Muntenia (SIF4) sunt subevaluate faţă de celalalte SIF-uri, fapt ce le conferă premise mai mari de creştere în perioada următoare.

"Fondul Proprietatea este un barometru al economiei interne şi dacă mai avem încredere în această economie ar trebui să fim expuşi pe acţiunile Fondului. Investiţiile în aceste acţiuni se justifică şi din punct de vedere fundamental şi văd un potenţial de peste 35% în acest moment. Alte acţiuni cu potenţial sunt titlurile Albalact. Compania a derulat în ultima perioadă o amplă campanie de extindere atât prin fuziuni, cât şi prin eforturi proprii şi există premise ca să fie ţinta unei preluări. Consolidarea de pe piaţa de lactate din România ar putea continua", consideră analistul de la Target Capital.

Titlurile Albalact Alba-Iulia sunt văzute de analiştii

BCR Erste ca având cel mai mare potenţial dintre acţiunile listate

pe Bursă, pe care le recomandă la cumpărare cu o ţintă de preţ cu

30% mai ridicată decât în prezent, de 0,3 lei/titlu.

Titlurile Albalact Alba-Iulia sunt văzute de analiştii

BCR Erste ca având cel mai mare potenţial dintre acţiunile listate

pe Bursă, pe care le recomandă la cumpărare cu o ţintă de preţ cu

30% mai ridicată decât în prezent, de 0,3 lei/titlu.

Analiştii băncii recomandă de asemenea titlurile OMV Petrom (SNP) la cumpărare cu un potenţial de creştere de circa 30%. "Modelul nostru de alocare a investiţiilor poziţionează în top Rusia, Turcia şi Europa de Sud Est. Indicatorii de evaluare reprezintă argumentul principal pe care l-am luat în calcul şi relativ la potenţialul de creştere conferă o imagine atractivă, mai cu seamă în ceea ce priveşte Bursa din România", spun analiştii BCR Erste.

Analiştii de la Intercapital Invest dau şanse de 75% unui scenariu de creştere pe bursă în următoarele 12 luni şi văd o posibilitate de doar 5% pentru a asista la scăderi în această perioadă.

Reprezentanţii Intercapital spun că din luna aprilie a anului trecut Bursa de la Bucureşti a înregistrat mai mult o stagnare, iar cu cu cât perioada aceasta de acumulare este mai lungă, cu atât se creează premisele unui trend ascendent de durată mai mare.

"În medie cele cinci SIF-uri se tranzacţionează la mai puţin de jumătate din valoarea activelor nete, oferă o expunere pe mai multe sectoare şi se pot aprecia mai mult decât indicele BET sau BET-C. Fondul Proprietatea se tranzacţionează la un preţ egal cu valoarea activului fondului corespunzător companiilor listate, practic companiile nelistate nefiind preţuite încă de investitori. Banca Transilvania, Petrom, Transelectrica, Alro după ofertă, Compa sunt alte companii interesante", a precizat Andreea Gheorghe, directorul general al SAI Intercapital Invest Management.

Adrian Danciu, şeful departamentului de analiză din cadrul Broker Cluj, spune că România este din ce în ce mai bine privită de către agenţiile de rating, iar în principiu, dacă nu se deteriorează contextul extern, există premise ridicate să asistăm la o tendinţă ascendentă pe bursă în a doua parte a anului.

"Societăţile financiare au un potenţial, dar şi risc mai ridicat pentru că în eventualitatea unui faliment al Greciei acestea ar fi afectate cel mai puternic. Societăţile financiare de la noi sunt subevaluate în acest moment şi în cazul unui scenariu pozitiv vor beneficia de reducerea aversiunii la risc a investitorilor şi volatilitatea mai ridicată", spune Danciu.

Potrivit lui, acţiunile Fondului Proprietatea ofertă un discount atractiv şi în plus au un raport potenţial/risc chiar mai bun decât societăţile financiare pentru că în cazul unui scenariu negativ acestea ar avea mai puţin de suferit decât SIF-urile sau acţiunile BRD şi Banca Transilvania.

În percepţia lui Andrei Rădulescu, sectorul farmaceutic de la bursă are de asemenea potenţial de circa 20% pe titlurile Biofarm Bucureşti şi de 16-17% pe cele ale Antibiotice Iaşi.

"Emitenţii care sunt listaţi la BVB se tranzacţionează la multipli de circa două ori mai mici decât media istorică înregistrată pe ultimul ciclu bursier. Tot din punct de vedere relativ, companiile listate la BVB sunt evaluate în prezent cu discount faţă de companii similare listate pe bursele din regiune. Piaţa va corecta cu siguranţă în timp aceste diferenţe", spune Andreea Gheorghe.

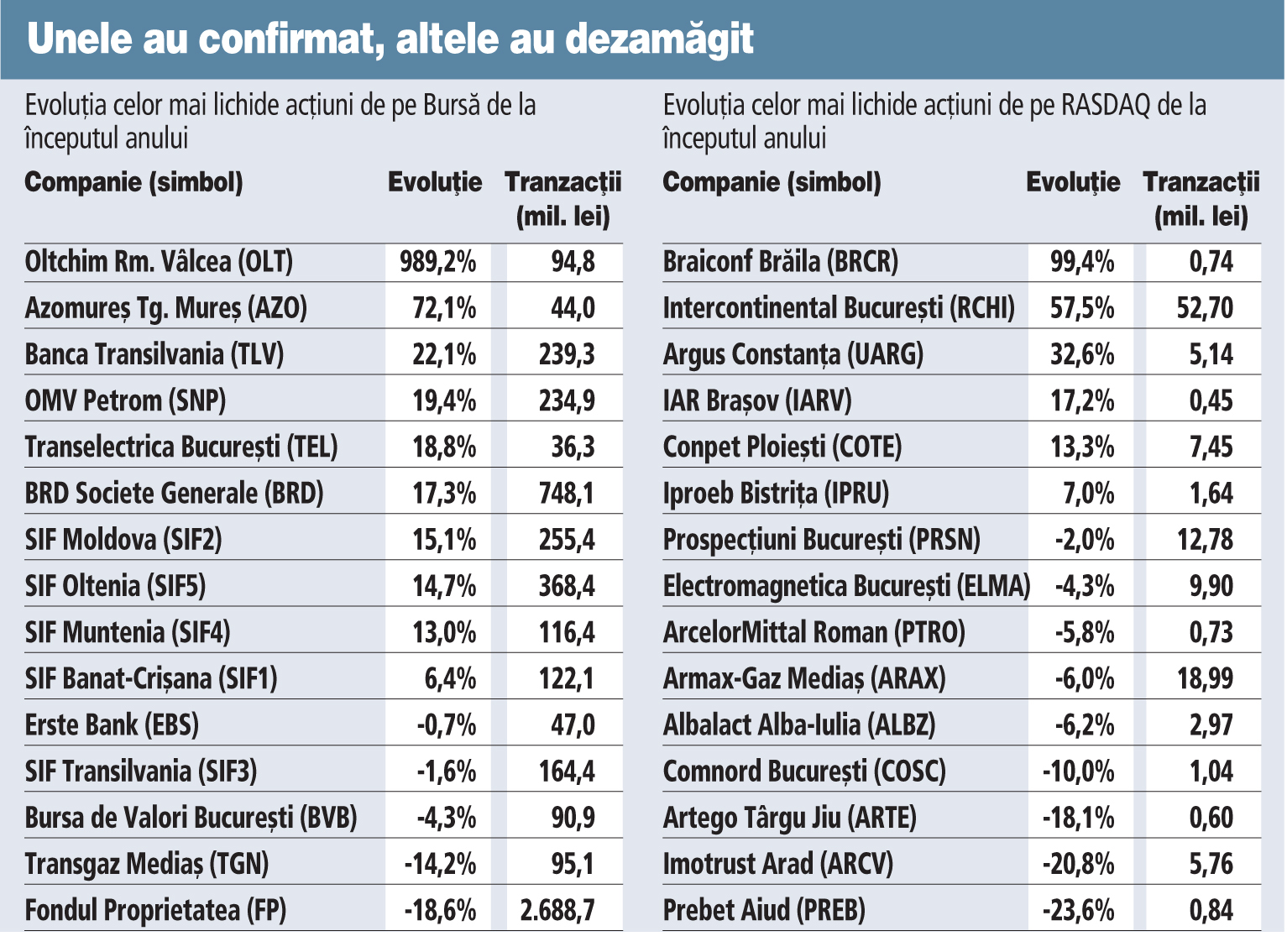

Analiştii iau în calcul mai mult aspectele fundamentale ale companiilor, dar întotdeauna pot să apară surprize din partea unor acţiuni pierdute din vedere de către investitorii de pe bursă, cum a fost cazul titlurilor Oltchim, care, în ciuda pierderilor raportate în ultimii ani, s-au apreciat cu peste 1.000% în decurs de şase luni de zile pe fondul veştii privind scoaterea la privatizare a companiei.

De regulă, investitorii îşi refac calculele în momentul în care companiile îşi publică rezultatele la jumătatea lunii august şi atunci pot să-şi dea seama care sunt companiile care pot să-şi îndeplinească ţintele de profit şi chiar să estimeze ce dividende ar putea să distribuie acestea anul viitor. Printre companiile care au raportat creşteri puternice ale rezultatelor în primul trimestru se numără producătorul de aluminiu Alro Slatina, producătorul de ţevi TMK Artrom Slatina (ART), Transelectrica, Oltchim, dar şi firme mai mici, precum producătorul de componente auto UAMT Oradea (UAM), producătorul de utilaje Comelf Bistriţa (CMF) sau operatorul portuar Socep Constanţa (SOCP).

Pe RASDAQ, printre campionii primului trimestru se numără Prospecţiuni (PRSN), compania de construcţii Socot Târgu Mureş (SCTO) şi combinatul siderurgic Laminorul Brăila (LMRU).