Costurile acestor împrumuturi sunt comparabile cu dobândamaximă de la "Prima casă", dar avansul începe de la 10% dinvaloarea locuinţei achiziţionate faţă de 5% în programulguvernamental. Avansul s-a redus însă semnificativ comparativ cuanul trecut, când băncile afişau un nivel minim de 20%, iar înanumite cazuri ajungea şi la 35%.

În prezent, numai trei bănci - BRD, CEC Bank şi Millennium -vând credite ipotecare cu avans minim de 10%, în timp ce alte bănciafişează un nivel al avansului de cel puţin 15%. Iniţial, Guvernula alocat un plafon de numai 200 mil. euro pentru credite prin"Prima casă", plafon care s-a epuizat în circa două luni, astfel cămulţi solicitanţi nu au reuşit să acceseze un credit.

Nivelul avansului este principalul impediment pentru reluareaprogramului "Prima casă", în condiţiile în care băncile trebuie săprimească aprobarea BNR pentru a practica un nivel de doar 10%.

Spre deosebire de etapele precedente, când statul garanta înîntregime creditele acordate de bănci prin "Prima casă", în ediţiaa IV-a a programului riscul de neplată va fi împărţit în mod egalîntre stat şi creditori, astfel că pentru a acorda credite cu avansde numai 5% băncile trebuie să obţină prealabil aprobarea BNRasupra normelor de creditare.

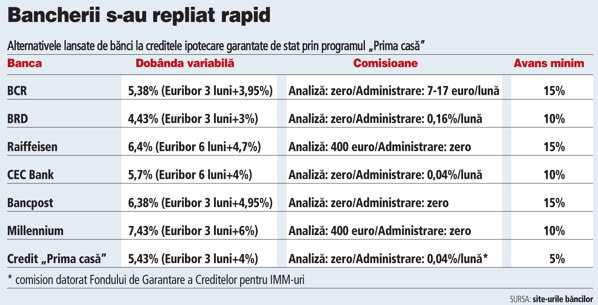

De exemplu, BRD vinde credite ipotecare cu avans de 10% şi omarjă de dobândă de 3% peste indicatorul Euribor la trei luni.Dobânda nominală este de 4,43% pe an, faţă de 5,53% pe an în cazulcreditelor garantate de stat. Banca percepe însă un comision lunarde administrare de 0,16% din sold, ceea ce echivalează cu omarjă de dobândă suplimentară de 1,92%, astfel că în final costuleste mai mare.

Banca de stat CEC şi Millennium au de asemenea oferte de crediteipotecare cu avans de 10%, iar dobânzile nominale urcă la 5,7% şirespectiv 7,43% pe an. CEC nu percepe comision de analiză, ci uncomision lunar de administrare de 0,04%. Millennium taxează cu 400de euro analiza dosarului de credit.

La BCR, avansul minim urcă la 15%, iar banca are o marjă dedobândă de 3,95% peste indicatorul Euribor la trei luni şi uncomision lunar de administrare de 7 sau 17 euro în funcţie de sumaîmprumutată. Clienţii cu istoric (care îşi primesc salariulîntr-un cont deschis la bancă sau au avut un comportament de platăbun în trecut) primesc o reducere de dobândă de 0,2 puncteprocentuale. De exemplu, la un credit de 57.000 de euro pe 30 deani un client cu istoric plăteşte o rată lunară de 323 de euro, cu17 euro mai mult decât în cazul unui credit acordat de bancă prin"Prima casă", potrivit unui exemplu oferit de bancă.

Cu 57.000 de euro, valoarea maximă a unei finanţări prinprogramul "Prima casă", poate fi cumpărat un apartament cu douăcamere cu o suprafaţă de 53 de metri pătraţi în cartierulbucureştean Titan, potrivit datelor de pe site-ul anunţul.ro.

Şi Raiffeisen sau Bancpost au lansat alternative proprii la"Prima casă", dar avansul perceput este de minimum 15%. Dobândanominală ajunge la 6,4% în cazul Raiffeisen şi la 6,38% laBancpost. Raiffeisen percepe în plus un comision de analiză adosarului de credit de 400 de euro.

Până acum şi-au anunţat intenţia de a participa la următoareaediţie a programului guvernamental BCR, BRD, Banca Transilvania,Bancpost şi Millennium.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels