Proiectul de ordonanţă de urgenţă afişat pe site-ul MinisteruluiFinanţelor conţine o serie de schimbări faţă de varianta de lucruprezentată în luna mai partenerilor sociali şi mediului de afaceri,însă cea mai importantă precizare este data intrării în vigoare aordonanţei: 1 iulie. În 30 de zile de la publicarea în MonitorulOficial, Finanţele ar urma să elaboreze şi normele de aplicare.

Guvernul lăsase să înţeleagă că a discutat deja ordonanţa demodificare a Codului fiscal odată cu ordonanţa privind combatereaevaziunii fiscale, ministrul finanţelor Sebastian Vlădescuexplicând săptămâna trecută că publicarea actelor normative înMonitorul Oficial este amânată până la încheierea proceduriiparlamentare privind moţiunea de cenzură cu care s-a confruntatGuvernul Boc. De asemenea, Executivul a vrut să se  asigure în prealabil că măsurile de reducere a salariilorşi pensiilor vor putea fi aplicate din punct de vedere legal şi nuva fi nevoie de măsuri alternative care să fie introduse prin Codulfiscal - respectiv majorări de impozite. Acum, Vlădescu se declarăîncrezător că pachetul de măsuri pentru care Guvernul şi-a asumatrăspunderea va trece de Curtea Constituţională, aşa că poate mergeînainte cu schimbarea Codului fiscal.

asigure în prealabil că măsurile de reducere a salariilorşi pensiilor vor putea fi aplicate din punct de vedere legal şi nuva fi nevoie de măsuri alternative care să fie introduse prin Codulfiscal - respectiv majorări de impozite. Acum, Vlădescu se declarăîncrezător că pachetul de măsuri pentru care Guvernul şi-a asumatrăspunderea va trece de Curtea Constituţională, aşa că poate mergeînainte cu schimbarea Codului fiscal.

Cert este că în contextul dat Ministerul Finanţelor ignoră dinnou obligaţia legală de a anunţa modificările Codului cu 6 luniînainte de intrarea în vigoare a acestora. Extinderea bazei deimpunere cu 16% şi majorarea unor impozite fac parte dinangajamentele asumate faţă de FMI pentru reducerea deficituluibugetar la 6,8% din PIB la sfârşitul lui 2010.

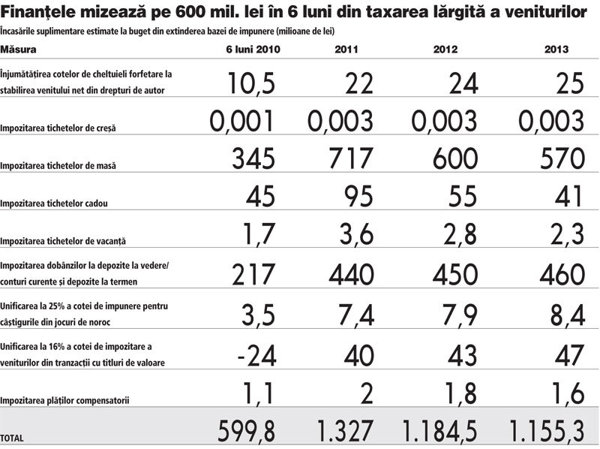

Cele mai mari încasări suplimentare vin din taxareatichetelor de masă

Finanţele estimează că în a doua jumătate a anului vor strânge345 de milioane de lei prin impozitarea cu 16% a contravaloriitichetelor de masă pe care unii angajatori le acordă salaria-ţilor.Este cea mai mare sumă luată în calcul ca efect bugetar dintretoate măsurile de extindere a cotei de 16% şi de majorare a unorimpozite.

Numai că eliminarea deductibilităţii fiscale pentru tichetele demasă i-ar putea determina pe angajatori să renunţe la această formăde remunerare a salariaţilor, ducând chiar la dispariţia firmelorcare au dezvoltat această afacere.

Re-impozitarea dobânzilor cu 16%, ameninţare pentrueconomisire?

Finanţele se pregătesc să revină la regimul din 2006 de taxare aveniturilor din dobânzi cu cota de 16%, cu deosebirea că de aceastădată are grijă să nu mai lase să "scape" netaxate câştigurileobţinute din conturi curente cu dobânzi de nivelul celor ladepozitele la termen.

Radu Gheţea, preşedintele Asociaţiei Române a Băncilor, nuconsideră îngrijorătoare această măsură din perspectivaeconomisirii, afirmând că "până la urmă este normal ca orice venitsă fie impozitat, aşa cum se întâmplă şi în Vest". El se declarăchiar mulţumit că se elimină posibilităţile de evitare a dobânziiprin produsele de tip cont curent special şi anticipează că băncilear putea frâna sau chiar opri pentru o vreme reducerea dobânzilorla depozite pentru a proteja câştigurile clienţilor după intrareaîn vigoare a impozitului de 16%.

Faţă de varianta anterioară a ordonanţei, nu mai este vorbadespre majorarea impozitului pe clădiri, ci despre introducereaunei "taxe de solidaritate" în sarcina contribuabililor cu două saumai multe clădiri în proprietate, care s-ar adăuga impozituluistandard datorat.

Cât priveşte impozitarea jocurilor de noroc, ordonanţa"oficială" stabileşte că impozitul de 25% se aplică asupravenitului net, nu celui brut, indiferent de nivelul câştigului, şinu mai prevede scutirea de impozit a câştigurilor mai mici de 600de lei.

Contul "pomenilor" pentru buget

Finanţele se aşteaptă ca oameni cu bani sau pur şi simplucontribuabili impresionaţi de situaţia dificilă a bugetului de statsă înceapă să facă donaţii într-un cont special deschis laTrezorerie.

În plină criză de credibilitate a autorităţilor publice înprivinţa rigorii în cheltuirea fondurilor bugetare, Finanţele semulţumesc să precizeze că acest cont "are un caracter transparent",însă transparenţa nu se referă la destinaţia donaţiilor, ci maidegrabă la identitatea celor care ar fi dispuşi să doneze,informaţiile urmând a fi publicate pe site-ul ministerului, spremândria donatorilor. Totuşi, Finanţele se arată gata să protejezeidentitatea şi nivelul sumelor donate în cazul contribuabililorcare ar dori să păstreze discreţia în privinţa unui eventual gestde generozitate faţă de bugetul de stat. Donaţiile pot fi achitateşi prin intermediul angajatorilor pe bază de ordine de platăîntocmite distinct.

Cât priveşte cheltuirea banilor care ar urma să fie astfelstrânşi, Finanţele precizează doar că "se constituie drept veniturila bugetul de stat" şi că vor fi luaţi în calcul la rectificărilebugetare. De altfel, chiar dacă ar fi fost invocată o destinaţieaparte, precedentele create de pildă cu Fondul de dezvoltare ar fifăcut-o necredibilă.

Decizia înfiinţării contului pentru donaţii ar putea aveaconotaţii populiste, permiţându-le eventual anumitor politicieni săse afişeze pe site-ul Finanţelor cu gesturi de sprijin pentrubugetul de stat. Altminteri, ţinând cont de lipsa totală decredibilitate a Guvernului în privinţa capacităţii de administrarea cheltuielilor publice, este greu de crezut că simplicontribuabili sau oameni de afaceri bogaţi se vor grăbi să dea banicare să se poată pierde în "punga găurită" a Trezoreriei.

Extinderea impozitării pe veniturilepersoanelor

1. Aplicarea impozitului de 16% asupra tuturor veniturilor dindobânzi de la 1 iulie

- Veniturile obţinute de persoanele fizice rezidente din dobânziaferente depozitelor la vedere, conturilor curente, depozitelor latermen, instrumentelor de economisire sau contractelor civileîncheiate sunt impozitate cu 16% de la 1 iulie, indiferent de datacontractului. Intră sub incidenţa impozitului de 16% şi dobânzileaferente depozitelor constituite la băncile pentrueconomisire-creditare în domeniul locativ.

- Impozitul va fi calculat şi reţinut de către plătitori (bănci)la data înregistrării venitului în contul curent sau în contul dedepozit, respectiv la momentul răscumpărării instrumentelor deeconomisire.

- Încasări estimate la buget pe perioada iulie - decembrie 2010:599,8 mil. lei.

2. Unificarea la 16% a impozitului pe veniturile din tranzacţiicu acţiuni (titluri de valoare)

- Indiferent de durata deţinerii titlurilor, câştigul realizatdin tranzacţii va fi taxat cu 16%, în timp ce pierderea netă anualăpoate fi reportată în următorii 7 ani consecutivi.

- Contribuabilii trebuie să facă plăţi anticipate la sfârşitulfiecărui trimestru în contul impozitului anual datorat.

- Pentru perioada 1 ianuarie 2010 - 30 iunie 2010 se determinăcâştigul net/pierderea netă aferent/aferentă în funcţie de duratadeţinerii, care este asimilat câştigului net anual/pierderii neteanuale. Impozitul se determină prin aplicarea vechilor cote deimpunere de 1% (pentru deţineri mai mari de 1 an) şi respectiv 16%la câştigul net aferent perioadei, asimilat câştigului netanual.

- Pierderea netă aferentă perioadei 1 ianuarie 2010 - 30 iunie2010 asimilată pierderii nete anuale se compensează cu câştigul netasimilat câştigului net anual aferent perioadei 1 iulie 2010 - 31decembrie

2010. Dacă în urma compensării rezultă pierdere, aceastase reportează numai asupra câştigului net anual impozabil aferentanului 2011.

2010. Dacă în urma compensării rezultă pierdere, aceastase reportează numai asupra câştigului net anual impozabil aferentanului 2011. - Pentru 1 iulie 2010 - 31 decembrie 2010 regulile privindimpunerea câştigului din transferului titlurilor de valoare, alteledecât părţile sociale şi valorile mobiliare în cazul societăţilorînchise se aplică prin asimilarea perioadei respective cu anulfiscal.

- Determinarea câştigului/pierderii revine brokerilor sausocietăţilor de administrare a investiţiilor, care sunt obligate sătransmită contribuabililor în informaţii scrise privindcâştigurile/pierderile trimestriale până la data de 5 ale luniiurmătoare trimestrului pentru care se face raportarea.

- Pentru perioada iulie - decembrie 2010 Finanţele estimează opierdere de venituri la buget de 24 mil. lei.

3. Includerea în veniturile salariale şi taxarea următoarelorsume acordate angajaţilor

- Contravaloarea tichetelor de masă:

Venituri estimate în 2010: 345 mil. lei

- Contravaloarea tichetelor cadou

Venituri estimate în 2010: 45 mil. lei

- Contravaloarea tichetelor de vacanţă

Venituri estimate în 2010: 1,7 mil. lei

- Plăţile compensatorii

Venituri estimate în 2010: 1,1 mil. lei

- Contravaloarea tichetelor de creşă

Venituri estimate în 2010: 0,001 mil. lei

4. Instituirea unei "taxe de solidaritate" în sarcinacontribuabililor cu mai multe proprietăţi imobiliareneînchiriate

- Pentru creşterea veniturilor bugetelor locale până la sfârşitulanului 2010, persoanele fizice care au în proprietate două sau maimulte locuinţe plătesc o taxă suplimentară reprezentând:

50% din impozitul datorat în 2010 pentru prima clădire în afaracelei de domiciliu

100% din impozitul datorat în 2010 pentru a doua clădire înafara celei de domiciliu

200% din impozitul datorat în 2010 pentru a treia şi următoareleclădiri în afara celei de domiciliu

- Taxa de solidaritate trebuie achitată până la 30 septembrie2010 inclusiv la bugetul local al sectorului/comunei/oraşului saumunicipiului în care este amplasată clădirea.

- Venituri suplimentare estimate la bugetele locale în 2010: 31mil. lei

5. Înjumătăţirea cotei de cheltuieli deductibile din venituriledin drepturi de autor

- Cota de cheltuială forfetară acordată la calculul venitului netanual din drepturi de proprietate intelectuală scade de la 40% la20%.

- În cazul veniturilor provenite din lucrări de artă monumentalăcota se înjumătăţeşte de la 50% la 25%.

- Încasări suplimentare estimate la buget pe 2010: 10,5 mil.lei

6. Unificarea la 25% a impozitului pe veniturile din jocuri denoroc

- Toate câştigurile din jocuri de noroc vor fi impozitate de la 1iulie cu 25%, impozitul fiind calculat şi reţinut de către firmaorganizatoare.

Venitul net va fi calculat la nivelul câştigurilor obţinuteîntr-o zi de la acelaşi organizator.

- Încasări suplimentare estimate la buget pe 2010: 3,5 mil.lei

7. Majorarea de la 1% la 16% a cotei de impunere anticipată acâştigurilor din operaţiuni de vânzare cumpărare valută la termenpe bază de contract, precum şi orice alte operaţiuni de acest genpentru persoanele fizice rezidente

- Impozitul de 16% se aplică la fiecare tranzacţie, obligaţiacalculării, reţinerii şi virării revenind intermediarilor.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels