Perioada de rambursare poate fi un criteriu cel puţin la fel de important ca nivelul dobânzii sau al avansului în momentul contractării unui credit ipotecar, în condiţiile în care costul cu dobânda ar putea fi micşorat cu zeci de mii de lei chiar şi în cazul în care se alege o perioadă de rambursare mai mică cu doar câţiva ani. De exemplu, la un credit de 230.000 de lei (51.000 de euro) la o rată actuală a dobânzii de 3,8% pe an, suma economisită la un împrumut pe 25 de ani faţă de un credit pe 30 de ani va fi de aproximativ 30.000 de lei.

De multe ori însă persoanele care doresc să achiziţioneze o locuinţă prin intermediul unui credit bancar nu dau o importanţă semnificativă orizontului de timp pe care accesează finanţarea pentru că fie nu cunosc dezavantajele unei perioade lungi de rambursare, fie pentru că o rată aferentă unei perioade scurte ar însemna o povoară considerabilă pentru bugetul familiei.

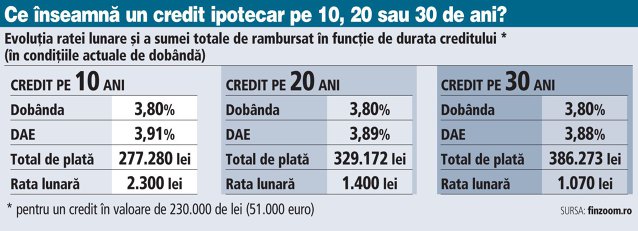

De exemplu, un credit ipotecar de 230.000 de lei pe 10 ani înseamnă o economie de aproximativ 110.000 de lei faţă de suma totală rambursată în cazul unui credit care se întinde pe 30 de ani, valoarea totală de rambursat fiind de 277.280 lei, faţă de 386.273 lei în cazul creditului pe 30 de ani. Dezavantajul unei perioade de rambursare mai compacte constă însă într-o presiune mai mare pe buget, în cazul exemplului nostru rata lunară ajungând la 2.300 de lei. Calculul a fost realizat luând în calcul datele disponibile pe portalul financiar finzoom.ro.

Pe de altă pare, rata lunară aferentă unui credit pe 30 de ani este cu aproape 50% mai mică, mai exact 1.070 de lei, ceea ce permite menţinerea unui anumit nivel de trai. O soluţie de compromis ar putea fi contractarea creditului pe o perioadă de 20-25 de ani.

Totuşi, dincolo de calculele privind economiile generate de o perioadă mai scurtă de împrumut, nu există o variantă optimă general valabilă pentru fiecare client în parte, varianta optimă fiind stabilită în funcţie de nevoile şi capacitatea financiară a fiecăruia.

„Noi le recomandăm clienţilor să contracteze creditul pe o perioadă de 20 de ani, maximum 25 de ani pentru cei care au venituri mai mici, deoarece cu cât perioada de creditare este mai mare cu atât dobânda plătită va fi mai mare. Bineînţeles, contează foarte mult şi nivelul venitului clientului atunci când se alege perioada creditului. Totodată, în cazul în care clienţii reuşesc să pună bani deoparte şi vor să ramburseze anticipat le recomandăm să ceară băncii reducerea perioadei de creditare şi nu a ratei”, a explicat Liviu Andrei, managing partner al brokerului Alliance.

Un alt aspect important care trebuie avut în vedere atunci când se alege perioada de rambursare este nivelul dobânzilor din piaţă. Astfel, chiar dacă la momentul contractării creditului o rată lunară aferentă unei finanţări pe o perioadă mai scurtă de timp, de exemplu 10 ani, poate părea suportabilă, clientul trebuie să conştientizeze faptul că dobânzile fluctuează şi implicit şi ratele lunare, existând riscul ca acestea să crească. |n prezent dobânzile la creditele pentru achiziţia unei locuinţe sunt la nivelul minim istoric, însă perspectivele sunt de creştere. |ntr-un scenariu de creştere cu 3 puncte procentuale a dobânzii anuale de la 3,8% la 6,8% rata lunară plătită la împrumutul ipotecar în valoare de 230.000 de lei pe 10 ani sare la 2.650 de lei, ceea ce echivalează cu o majorare a ratei de 350 de lei. În cazul creditelor pe o perioadă mai lungă creştere dobânzilor se resimte mai puternic. De exemplu, în cazul unui credit pe 30 de ani rata lunară se majorează cu circa 400 de lei, urcând de la 1.070 la 1.500 de lei. Ratele lunare mai mari generetate de creşterea dobânzii vor însemna totodată o sumă semnificativ mai mare rambursată bancii la finalul perioadei de creditare. Spre exemplu, în cazul unei creşteri de 3 puncte procentuale a dobânzii suma totală rambursată bancii creşte cu 14% în cazul unui împrumut pe 10 ani. Spre comparaţie, în cazul unui credit pe 20 de ani suma rambursată creşte cu 28%, în timp ce în cazul unui împrumut pe 30 de ani suma de rambursat este mai mare cu 40%.

Acest articol face parte dintr-o campanie editorială de informare cu privire la achiziţia unei case, susţinută de Storia.

Storia.ro este platformă de anunţuri dedicat exclusiv sectorului imobiliar, lansată de OLX. Cu peste 90.000 de anunţuri, Storia.ro oferă peste 50 de filtre de căutare, o hartă completă a zonei alese cu puncte de interes multiple, precum şi un comparator de preţuri specifice fiecărei regiuni în parte. Platforma se poate accesa atât de pe desktop, cât şi din aplicaţiile mobile iOS şi Android.

și

și

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE