Alegerea monedei în care să se contracteze un credit pentru achiziţia unei case nu mai este de câţiva ani un subiect controversat, în condiţiile în care atuurile unui credit în lei au devenit tot mai vizibile. Creditele în lei au dobânzi mai mici, avans semnificativ mai redus şi nu prezintă risc valutar. În plus, ofertele de credite în lei sunt mai abundente, având în vedere că o serie de bănci mari au renunţat la finanţările ipotecare în valută.

O primă regulă de care trebuie să se ţină cont la contractarea unui credit ipotecar spune: întotdeauna împrumutul trebuie să se facă în moneda în care cel care îl accesează este plătit, pentru a fi protejat în cazul deprecierii cursului care duce la creşterea ratei lunare. Desigur, în perioade de întărire a leului împrumuturile în valută sunt mai avantajoase.

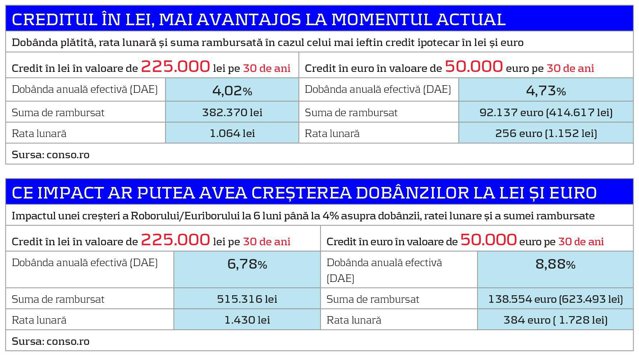

Un calcul simplu arată că în momentul actual un împrumut ipotecar în lei este cu mult mai avantajos decât unul în euro.

Spre exemplu, rata lunară la cel mai ieftin credit ipotecar în lei (DAE, dobânda anuală efectivă - 4,02%) în valoare de 225.000 de lei (echivalentul a 50.000 de euro) pe 30 de ani, ajunge la 1.064 de lei (236 de euro), în timp ce cel mai ieftin credit în euro (DAE - 4,73%) cu o valoare similară vine cu o rată lunară de 256 de euro. Practic, rata lunară la un credit în euro este cu peste 8% mai mare decât în cazul unui credit în lei, ceea ce face ca şi suma totală rambursată băncii să fie mai mare.

La un credit în lei, clientul ajunge să plătească după 30 de ani de 1,7 ori suma împrumutată, în timp ce la euro costul total este de peste 1,8 faţă de suma contractată. Aprecierea euro ar face diferenţa dintre cele două tipuri de credite şi mai vizibilă.

Asumarea în cunoştinţă de cauză (sau nu) a riscului valutar s-a dovedit a fi foarte costisitoare pentru românii care s-au împrumutat în franci elveţieni în perioada 2005-2008, atraşi de mirajul dobânzii reduse şi implicit a posibilităţii de a lua un credit mai mare pentru o locuinţă mai spaţioasă sau mai bine poziţionată.

În criză însă francul s-a apreciat dramatic faţă de celelalte valute şi implicit faţă de leu, urcând de la 2 lei în 2008 la 4,2 lei în prezent. Aprecierea dramatică a francului a bulversat toate calculele iniţiale şi a dus la dublarea ratei lunare, punând mulţi dintre românii cu credite în franci în imposibilitatea de a-şi plăti datoriile.

Soluţii pentru contracararea unei creşteri de curs nu există, astfel că cea mai importantă lecţie dată de criza francului este cea care întăreşte regula amintită mai sus, potrivit căreia un credit trebuie luat în moneda în care se încasează veniturile.

„Este recomandat să te împrumuţi în moneda în care ai veniturile”, punctează şi Ciprian Dascălu, economist –şef al ING Bank.

În cazul împrumuturilor în lei, singurul risc este cel de creştere a dobânzii, situaţie pe care specialiştii o anticipează începând cu a doua jumătate a acestui an. Creşterea dobânzilor este inevitabilă având în vedere că dobânzile la lei din piaţă stau de ceva vreme la minime istorice.

Semnalul de creştere a dobânzilor va fi dat de BNR atunci când va decide să majoreze dobânda de politică monetară, în prezent aflată la mimul istoric de 1,75%. Şi în cazul creditelor în euro se anticipează o creştere a dobânzii, având în vedere că indicatorul Euribor, în funcţie de care se calculează dobândă la aceste credite, este negativ.

O creştere a Euribor va avea în schimb un impact mai mare decât o creştere a Roborului, indicatorul în funcţie de care se calculează creditele în lei.

De exemplu, o creştere de 4,23 puncte procentuale a Euribor la şase luni până la nivelul de 4% va antrena o creştere de 50% a ratei lunare plătită la bancă. Pe de altă parte, atingerea pragului de 4% în cazul Robor la şase luni, va echivala cu o creştere de circa 35% a ratei lunare în cazul exemplului de mai sus.

Acest articol face parte dintr-o campanie editorială de informare cu privire la achiziţia unei case, susţinută de Storia.

Storia.ro este platformă de anunţuri dedicat exclusiv sectorului imobiliar, lansată de OLX. Cu peste 90.000 de anunţuri, Storia.ro oferă peste 50 de filtre de căutare, o hartă completă a zonei alese cu puncte de interes multiple, precum şi un comparator de preţuri specifice fiecărei regiuni în parte. Platforma se poate accesa atât de pe desktop, cât şi din aplicaţiile mobile iOS şi Android.

și

și

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE