Creşterea majoră a ratei de dobândă, volatilitatea cursului de schimb, apariţia unor cheltuieli neprevăzute pentru rezolvarea unei probleme de sănătate sau pierderea locului de muncă pot duce la situaţia neplăcută în care un debitor nu îşi mai poate onora obligaţiile lunare către bancă. Întârzierea pentru câteva zile a plăţii ratei lunare este de regulă acceptată de bancă, însă dacă întârzierea depăşeşte o perioadă îndelungată de timp situaţia devine problematică. Cum se poate însă ieşi din acest impas?

Tipul problemei debitorului este factorul determinant în analiza efectuată de către bancă şi soluţia ce poate fi propusă, astfel încât aceasta din urmă să răspundă în mod corect şi realist situaţiei cu care clientul se confruntă. Soluţiile propuse de bancă se diferenţiază în funcţie de orizontul de timp în care clientul îşi poate redresa situaţia financiară.

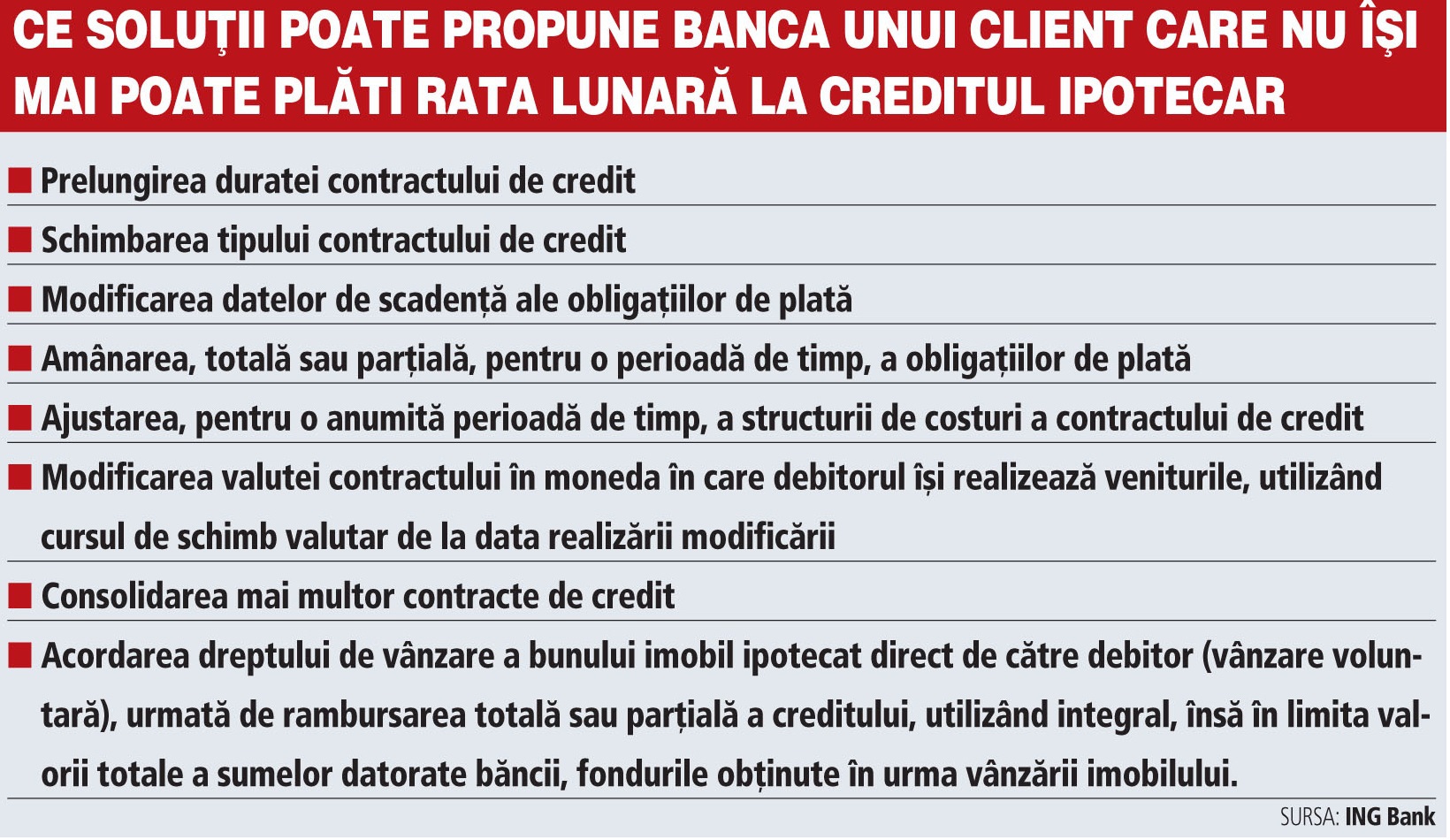

„În cazul unei dificultăţi financiare temporare cauzate de o situaţie neprevăzută, cu posibilitate de redresare în termen scurt (ex: cheltuieli pentru rezolvarea unei probleme de sănătate, lipsa veniturilor până la momentul încasării pensiei sau al reluării încasărilor de venituri recurente dintr-o altă sursă identificabilă), soluţia poate fi amânarea totală sau parţială, pentru o anumită perioadă de timp, a obligaţiilor de plată”, a explicat Monica Zamfir, manager restructuring and recovery în cadrul ING Bank.

De obiecei, în termen de 90 de zile de la prima rată neachitată, băncile încearcă să recupereze pe cale amiabilă banii datoraţi şi sunt dispuse să stea la masa discuţiilor cu clientul. Aceste negocieri pot avea ca rezultat o înţelegere cu banca pentru reeşalonarea creditului sau pentru o refinanţare.

“Dacă debitorul se confruntă cu dificultăţi financiare cu efecte prelungite în timp (ex: diminuarea veniturilor, pierderea locului de muncă), soluţia poate fi pelungirea duratei contractului de credit/consolidarea mai multor contracte de credit, în vederea diminuării obligaţiilor de plată lunare ale debitorului şi după caz, amânarea totală sau parţială, pentru o perioadă timp, a obligaţiilor de plată, cu sau fără garanţii suplimentare”, a precizat Monica Zamfir.

Amânarea totală sau parţială a creditului, reeşalonarea sau refinanţarea sunt soluţii aplicate în situaţia în care dificultatea financiară a clientului este una temporară. O altă soluţie pentru ieşirea din impas care permite păstrarea locuinţei ar putea consta în găsirea unui persoane care să contribuie la plata ratelor, devenind astfel codebitor. Debitorul iniţial însă este nevoit să cedeze o parte din dreptul de proprietate asupra imobilului codebitorului.

În cazul în care dificultatea financiară a clientului persistă şi nu există premise pentru a fi depăşită într-un interval de timp considerat rezonabil de către bancă, soluţia pentru client este vânzarea amiabilă a imobilului care face obiectul creditului.

„În cazul în care dificultatea financiară este însă una ce nu poate fi depăşită într-un orizont de timp rezonabil (ex: supraîndatorarea debitorului), în lipsa unor perspective reale de redresare, soluţia poate fi acordarea dreptului de vânzare a bunului imobil ipotecat direct de către debitor (vânzare voluntară), urmată de rambursarea totală sau parţială a creditului, cu utilizarea integrală a sumei obţinute din vânzare pentru acoperirea creanţei, în limita valorii totale a sumelor datorate”, a spus Monica Zamfir.

În cazul în care clientul aflat în imposibilitatea ratei lunare a contractat un credit ipotecar standard şi nu unul Prima casă poate apela şi la procedura dării în plată. Darea în plată este un mecanism care dă posibilitatea oricărui client cu un credit ipotecar cu o valoare de sub 250.000 de euro să poată ceda băncii dreptul de proprietate asupra imobilului ipotecat şi să scape astfel de datorii. Tot ceea ce trebuie să facă în cazul acesta clientul este să trimită o notificare băncii de unde a luat creditul. Odată acceptată darea în plată, clientul nu are mai are nicio obligaţie faţă de bancă. Aproximativ 6.000 de debitori au notificat băncile privind renunţarea la locuinţă şi implicit la credit în baza legii dării în plată până la finalul lunii februarie 2017, potrivit datelor BNR. În cazul creditelor Prima casă stingerea datoriei la bancă prin apelarea la darea în plată nu este posibilă.

Acest articol face parte dintr-o campanie editorială de informare cu privire la achiziţia unei case, susţinută de Storia.ro.

Storia.ro este platformă de anunţuri dedicat exclusiv sectorului imobiliar, lansată de OLX. Cu peste 100.000 de anunţuri, Storia.ro oferă peste 50 de filtre de căutare, o hartă completă a zonei alese cu puncte de interes multiple, precum şi un comparator de preţuri specifice fiecărei regiuni în parte. Platforma se poate accesa atât de pe desktop, cât şi din aplicaţiile mobile IOS şi Android.

și

și

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE