În toamna anului 2008 s-a petrecut în birourile de la BNR şi de la Banca Transilvania unul dintre cele mai dramatice episoade pentru sistemul bancar românesc.

Criza începuse, lumea financiară mondială cădea de la o zi la alta - AIG, ING, Merrill Lynch, Lehman Brothers, Bank of America etc.

La Cluj, Horia Ciorcilă, preşedintele, şi Robert Rekkers, directorul executiv (CEO) al Băncii Transilvania, vedeau cum peste noapte li se subţiază lichiditatea, cum liniile de finanţare pe piaţa monetară de la Bucureşti se tăiau de la o zi la alta, băncile nemaiavând încredere una în alta, cum dobânzile atât la lei, cât şi la valută săriseră în aer, sau cum zvonurile privind siguranţa depozitelor îi aduceau pe oameni la ghişeu să-şi retragă banii.

WikiZF: Profilul companieiBanca Transilvania

Cum situaţia nu părea să se liniştească, ci dimpotrivă, cei doi bancheri au luat avionul şi s-au prezentat la BNR, singura instituţie care ar fi putut să domolească lucrurile şi, mai mult decât atât, să le asigure o linie de împrumut, ca un buffer de lichiditate. Banca Transilvania nu avea niciun fel de probleme, dar ajunsese extrem de expusă la zvonuri. În câteva zile, guvernatorul Mugur Isărescu şi şeful Supravegherii, Nicolae Cinteză, s-au dus în faţa Consiliului de Administraţie al BNR cu propunerea de a se acorda Băncii Transilvania o linie de finanţare de urgenţă de 400 de milioane de lei (peste 100 de milioane de euro).

Mai mult decât atât, cei doi oficiali au ieşit public pentru a susţine tot sistemul bancar şi, implicit, Banca Transilvania, cu referire directă. Transilvania garantase acest împrumut cu tot portofoliul de titluri de stat pe care îl deţinea. Mai mult, exista o promisiune a BERD-ului, principalul acţionar, de a acorda o linie de finanţare de 100 de milioane de euro pentru credite, ceea ce s-a şi întâmplat spre finalul anului. Împrumutul a fost rambursat la începutul lui 2009, după ce BNR prelungise scadenţa pentru jumătate de sumă.

În raportul pe 2008 al BNR, care a apărut abia un an mai târziu, se menţionează în trei paragrafe scurte acest episod, care ar fi putut să aibă o turnură groaznică pentru bancă şi pentru tot sistemul financiar al României, mai ales că deja lumea era cu nervii la maximum cu privire la evoluţia cursului valutar leu/euro, a cărui creştere a fost oprită de BNR printr-o operaţiune specifică istoriei poporului român - „Pârjolirea câmpurilor şi otrăvirea fântânilor“, de data aceasta în faţa speculatorilor.

Opinie de Cristian Hostiuc, ZF: Cum a pârjolit BNR pământul ca să oprească atacul asupra leului în octombrie 2008

„Influenţa crizei internaţionale asupra sistemului financiar românesc s-a regăsit şi în manifestarea temporară a unor disfuncţionalităţi ale pieţei interbancare, pe acest fond adăugându-se apariţia unor informaţii nefondate privind posibilitatea ca o bancă importantă să aibă dificultăţi majore. În aceste condiţii, în luna octombrie 2008 s-a conturat un sentiment de neîncredere în rândul deponenţilor. Banca centrală a acţionat ca împrumutător de ultimă instanţă, în conformitate cuprevederile Statutului Băncii Naţionale a României, acordându-i instituţiei de credit respective, a cărei rată de solvabilitate se situa la un nivel adecvat, o finanţare specială pentru depăşirea problemelor temporare de lichiditate. Creditul a fost restituit conform clauzelor contractuale. Ulterior, această bancă a reuşit să recâştige accesul la finanţare pe pieţe, în condiţii competitive. Prin intervenţia sa, BNR a prevenit transformarea nervozităţii manifestate în rândul deponenţilor într-un fenomen cu efecte sistemice“.

BNR nu a menţionat niciodată numele băncii.

„(...). Banca centrală a acţionat ca împrumutător de ultimă instanţă, în conformitate cu prevederile Statutului BNR, acordându-i instituţiei de credit respective, a cărei rată de solvabilitate se situa la un nivel adecvat, o finanţare specială pentru depăşirea problemelor temporare de lichiditate. (...) Ulterior, această bancă a reuşit să recâştige accesul la finanţare pe pieţe, în condiţii competitive. Prin intervenţia sa, BNR a prevenit transformarea nervozităţii manifestate în rândul deponenţilor într-un fenomen cu efect sistemic.“

Raportul BNR pe 2008

În toamna lui 2008, Banca Transilvania avea o cotă de piaţă de 5,4% şi era pe locul al şaptelea în sistemul bancar românesc. Era considerată o bancă sistemică, având o expunere foarte mare pe depozitele românilor şi mai ales pe companiile româneşti. Mai mult decât atât, Transilvania nu avea un acţionar majoritar care ar fi putut să vină peste noapte cu bani, cu atât mai mult cu cât criza deja intrase în toate birourile, iar pieţele financiare erau panicate. BERD-ul (Banca Europeană de Reconstrucţie şi Dezvoltare) este principalul acţionar cu doar 15%, restul acţiunilor împărţindu-se la SIF-uri sau alte fonduri de investiţii. Horia Ciorcilă, cel care conducea Consiliul de Administraţie, avea 5%.

În topul băncilor, înaintea Băncii Transilvania erau BCR (Erste Austria), BRD (SocGen Franţa), Volksbank (Volksbank Austria), Raiffeisen (Raiffeisen Austria), Alpha Bank (Alpha Bank Grecia) şi UniCredit Ţiriac (UniCredit Italia), toate având un acţionar puternic în spate care le putea susţine peste noapte.

Aproape nimeni nu s-a gândit ce turnură va lua lumea finanţelor din 2008. Cu numai un an înainte, la uşa Băncii Transilvania stăteau echipe întregi de consultanţi şi bancheri de investiţii în încercarea de a-l convinge pe Ciorcilă să vândă banca. Pe la începutul lui 2007, cea mai mare bancă germană, Deutsche Bank, insista destul de puternic la Ciorcilă, mai ales că pierduse licitaţia pentru BCR, cea mai mare bancă din România. Numai Transilvania putea fi cumpărată. Ciorcilă şi echipa sperau să obţină peste 2 miliarde de euro pentru o bancă începută cu 4 milioane de dolari cu 13 ani în urmă. Dacă Erste plătise un preţ atât de mare pe BCR (la cel mai ridicat indice de evaluare bancar la nivel mondial, multiplu de 6) de ce nu s-ar fi plătit şi pentru Transilvania mai mult, având în vedere că era ultima bancă disponibilă la vânzare cu o cotă de piaţă mare într-un sistem bancar extrem de fragmentat? Era o întrebare legitimă, având în vedere că avioanele spre Otopeni sau Cluj erau pline de investitori cu „valizele de bani“ la ei. Numai cine nu vroia nu găsea împrumuturi pentru achiziţii în România, o ţară cu o creştere economică de 7-8% pe an, faţă de 1-2% în Europa Occidentală.

Pe bursă, în 2007, în perioada de boom, capitalizarea băncii de la Cluj ajunsese la 1,7-1,8 miliarde de euro.

Din toamna anului 2008, situaţia se schimbase radical, iar Banca Transilvania ajunsese la uşa BNR pentru un împrumut de urgenţă. Capitalizarea băncii scăzuse dramatic la doar trei sute de milioane de euro. În toamna anului 2009 acţiunile băncii au fost oprite de la tranzacţionare mai bine de două luni, invocându-se un motiv tehnic. Dacă ar fi rămas libere la tranzacţionare, acţiunile ar fi fost sfâşiate de piaţă, acolo unde toată lumea vroia să vândă, iar cumpărătorii puteau fi număraţi pe degete.

În acele luni, Ciorcilă şi Rekkers plus managementul băncii „albiseră“, ei numărându-se şi printre acţionarii instituţiei financiare, cu sume importante, zeci de milioane de euro.

Având în vedere că criza nu numai că nu se oprea, dar chiar continua să se extindă de la sectorul financiar şi către alte sectoare economice, BNR i-a spus lui Ciorcilă să găsească un investitor, un acţionar mai puternic care să susţină banca, mai ales când apar crize de lichiditate. Ciorcilă s-a dus la conducerea BRD, numărul doi de pe piaţă, o altă bancă listată la bursă, cu propunerea de a fuziona. Cei de la Bucureşti s-au dus la Paris, la Société Générale, acţionarul lor, al treilea grup financiar din Franţa, cu această idee, care nu suna rău şi putea fi dusă la bun sfârşit. Prin achiziţia Băncii Transilvania, BRD ar fi ajuns în anticamera BCR şi ar fi putut să dea asaltul pentru poziţia numărul 1 pe piaţă.

Conducerea executivă de la Paris, care-şi lingea rănile după scandalul traderului Kerviel, nu a avut curajul să meargă mai departe cu o asemenea propunere de achiziţie în faţa boardului, mai ales în România, o ţară care în mai puţin de un an se prăbuşise sub povara deficitului de cont curent şi a datoriilor sectorului privat, care dintr-odată ieşiseră la iveală. De fapt, datoriile erau acolo, creşteau, dar nimeni nu vroia să le vadă, pentru că puteau fi acoperite din viitor, din menţinerea creşterii economice de 7-8% pe an.

Dar SocGen nu a avut curajul să meargă înainte cu acest proiect, lucru pe care îl va regreta amar peste şase ani.

După refuzul francezilor, Ciorcilă a plecat după alţi investitori, ajungând la discuţii destul de avansate cu National Bank of Greece, cea mai mare bancă a Greciei, care încerca de câţiva ani să-şi majoreze cota de piaţa din România, unde deţinea Banca Românească, dar fără succes.

Cred că mai puţin de 100 de milioane de euro era diferenţa dintre cât cerea vânzătorul şi cât oferea cumpărătorul. Şi acest deal a picat.

Ciorcilă a ajuns apoi la Bank of Cyprus, cu care s-a înţeles mai bine. Ciprioţii, care deţineau de un deceniu hotelul Marriott din Bucureşti, vroiau să crească în România şi Banca Transilvania era o oportunitate. Aveau şi bani. Discuţiile personale dintre Ciorcilă şi Bank of Cyprus s-au soldat în decembrie 2009 cu achiziţia de pe Bursa de la Bucureşti în câteva tranşe a aproape 10% din Banca Transilvania, ciprioţii devenind astfel al doilea acţionar al băncii, spre surprinderea pieţei şi poate chiar a BNR. Tranzacţiile de atunci au fost atât de neclare încât au făcut subiectul unui proces de „insider trading“ peste numai un an, investigat de DIICOT Cluj. Cazul a fost extrem de complicat, surse din piaţa bancară punând pe acest caz ruptura definitivă dintre Horia Ciorcilă şi Robert Rekkers, directorul executiv de mai bine de un deceniu al băncii din Cluj, care a fost artizanul extinderii în zona de retail.

O istorie tumultoasă

Decembrie 2008. BERD îşi reafirmă sprijinul pentru Banca Transilvania acordând un credit de 100 de milioane de euro pentru IMM-uri. Robert Rekkers (al doilea din dreapta), CEO al Băncii Transilvania, încerca să-şi păstreze calmul având în vedere că banca era sub presiunea crizei şi de lichiditate. Cu două luni înainte, într-o discreţie maximă, BNR salvase banca printr-un împrumut de urgenţă. Rekkers şi Ionuţ Pătrăhău (primul din dreapta) nu mai sunt în managementul băncii. În decembrie 2008, Volksbank era numărul 3 în România, iar Transilvania era pe locul 7.

Ciorcilă l-a recurtat la începutul anilor 2000 pe Rekkers de la ABN Amro România, iar potrivirea dintre cei doi a fost „perfectă“. În ianuarie 2012, printr-un comunicat sec, Transilvania a anunţat că Rekkers a plecat, mişcare care nu era anticipată deloc, având în vedere că nu se anunţase în acelaşi timp şi noul CEO.

Cazul de insider trading, care l-a purtat în justiţie câţiva ani pe Ciorcilă şi pe alţi executivi în tranzacţii, inclusiv pe şeful Bank of Cyprus România, a lăsat urme adânci. Unul dintre fondatorii şi vicepreşedinţii băncii, Claudiu Silaghi, care şi-a vândut o parte din acţiuni către Bank of Cyprus în acea tranzacţie anchetată, a murit la Viena în 2011, procesul şi stresul ajungându-l din urmă.

Oricum, rămâne o nebuloasă şi împrumutul lui Horia Ciorcilă de la Bank of Cyprus luat în 2009-2010, care a fost garantat inclusiv cu pachetul de 5% din Banca Transilvania.

BNR nu a fost de acord însă ca Bank of Cyprus să-şi majoreze participaţia. Pentru a deţine peste 10% din capitalul unei bănci trebuie să ai acceptul Băncii Naţionale. La un moment dat, Ciorcilă a purtat discuţii şi cu Marfin Bank, o bancă având acţionari arabi în Cipru şi cu ceva operaţiuni la Bucureşti. Marfin ar fi avut bani să intre la Transilvania, dar la fel, BNR nu a fost de acord.

În timp ce Ciorcilă umbla să găsească un investitor mai solid, aşa cum îi ceruse BNR, Băncii Transilvania îi revenise curajul după spaima de lichiditate din 2008-2009. Fiind o bancă extrem de antreprenorială, cu decizii rapide, strategia de atunci a fost de a intra în piaţă şi de a lua businessul pe care celelalte bănci începeau să îl lase.

Cu o campanie de marketing extrem de inteligentă, mizând pe faptul că este o bancă românească, Transilvania a început să atragă depozite de la alte bănci şi clienţi pe partea de credite, pe sectorul companiilor româneşti. Când celelalte bănci de top abia îşi dădeau seama ce se întâmplă în jur cu economia, clienţii etc., iar procesul de luare a unei decizii trebuia să fie vizat fie la Viena, Atena, Paris, Amsterdam sau Milano, Transilvania se mişca rapid. Astfel, a început să câştige din ce în ce mai apăsat cote de piaţă, pierdute de rivali. Când a sărit în aer Grecia, în toamna anului 2010, telefoanele de la Cluj se înroşiseră, multe companii venind cu businessul şi depozitele la o bancă românească. Nu mai conta că în datele BNR Transilvania avea capital majoritar străin, importantă era percepţia în ochii românilor. An de an, Transilvania câştiga piaţă, reuşind ca în cinci ani să-şi dubleze cota.

Pe lângă pierderea de business, celelalte bănci mari s-au trezit că le sar în braţe creditele neperformante. În 2009, 2010 şi în 2011 au încercat să le ascundă prin sertare dar nu au făcut altceva decât să amâne procesul care va urma, respectiv vânzarea NPL-urilor la un discount atât de mare încât îţi pui întrebarea ce a fost în mintea bancherilor când au creditat ansambluri de locuinţe de lux în mijlocul câmpului, unde nici „potecile“ nu erau făcute.

În 2008, Volksbank ajunsese numărul trei în România după un deceniu agresiv de creditare imobiliară (în Pipera pot fi număraţi pe degete cei care nu aveau credite la Volksbank). Dar din 2009 portofoliul austriecilor a sărit în aer, fiind nevoie de presiunile BNR către acţionarii austrieci, francezi şi germani, pentru a veni cu bani de acasă, ca să acopere găurile.

BCR, BRD, băncile greceşti, Raiffeisen şi UniCredit au fost lovite în plin de criza economică din România, mai ales pe expunerile pe companiile locale. Rata de neperformante a crescut treptat, BCR şi BRD ajungând chiar să aibă o treime din portofoliul de credite putred. De partea cealaltă, Transilvania, care s-a ferit să finanţeze dezvoltatori imobiliari sau să dea credite în franci elveţieni marca o rată de NPL-uri mai redusă. Celelalte bănci tot întreabă şi vor să afle dacă Transilvania şi-a recunoscut toate NPL-urile.

În condiţiile în care BCR, BRD, băncile greceşti pierdeau teren, Transilvania a început să se uite nu numai după business, ci şi după alte bănci de cumpărat. În condiţiile în care o treime din băncile prezente în România erau scoase mai mult sau mai puţin oficial la vânzare, pentru Transilvania, acest lucru însemna o oportunitate. Achiziţia însemna şi preluarea de întregi portofolii de credite.

Au fost discuţii cu RBS, Citibank, Millennium, Credite Agricole şi poate chiar cu băncile greceşti cu cea mai slabă poziţie în România, Banca Românească cu National Bank of Greece sau Piraeus.

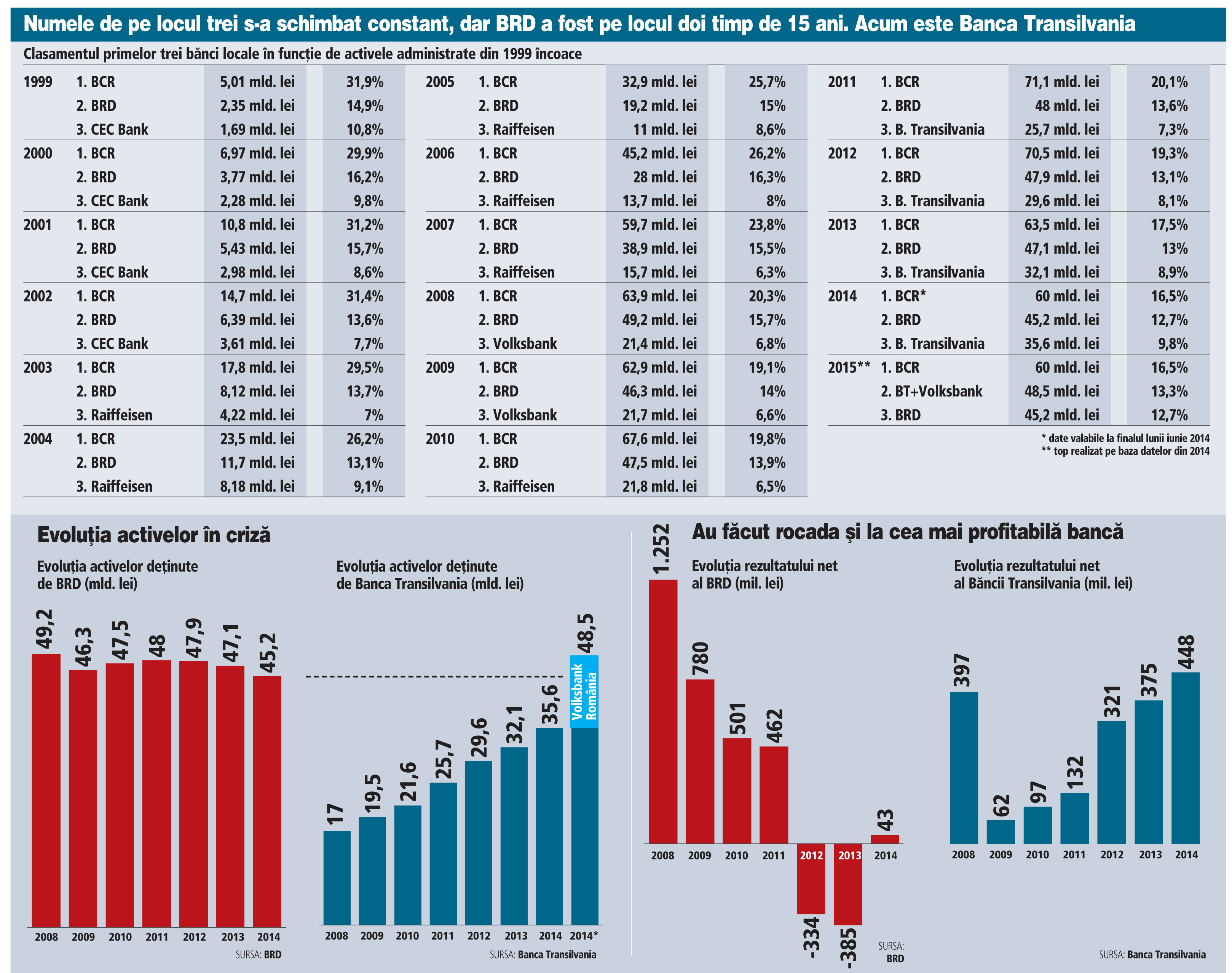

În 2013-2014, Transilvania a evaluat Millennium, banca de la Bucureşti de care portughezii trebuia să scape cât mai repede având în vedere problemele lor de la Lisabona. Dar în final a renunţat în favoarea OTP. Oricum, în criză, cu toate problemele economiei româneşti, Banca Transilvania ajunsese prin forţe proprii pe locul trei în România, cu o cotă de piaţă de aproape 10%, ceea ce însemna foarte mult, având în vedere că în 2008 era pe locul 7.

În aprilie 2014, Bank of Cyprus şi-a scos la vânzare pachetul de aproape 10% din Banca Transilvania, ca parte a procesului de restructurare de la ei de acasă. Criza din Cipru din vara lui 2013, care s-a lăsat inclusiv cu tăierea depozitelor deponenţilor, a pus Bank of Cyprus şi Marfin în situaţia de a găsi o soluţie la Bucureşti. Marfin a preluat depozitele Bank of Cyprus din România, pentru a nu intra în procesul de tăiere. În acelaşi timp, activele Bank of Cyprus pe partea de corporate plus participaţiile intrau într-un proces de vânzare.

Ciorcilă a găsit şi cumpărătorul pentru pachetul de 10%, cele mai multe acţiuni mergând către SIF-uri, singurele entităţi care aveau cash disponibil. Oricum, grupul de la Cluj intrase la SIF Moldova, după ce fuseseră respinşi în perioada Cuzman la SIF Banat Crişana. Până la urmă tranzacţia a fost „aprobată“ de toată lumea, Banca Transilvania trecând în categoria unei bănci cu capital românesc.

Marea oportunitate însă a venit în vara lui 2014. Heinrich Pecina, un bancher de investiţii austriac, cu legături puternice în lumea politică de la Viena, a venit la Cluj cu o propunere surpriză: Banca Transilvania să cumpere Volksbank România, o entitate de care acţionarii austrieci, francezi, germani vroiau neapărat să scape, întrucât înghiţea sute de milioane de euro în acoperirea creditelor neperformante. Acţionarii nu mai vroiau să vină cu bani de acasă.

Pecina, care ştia Clujul de la mijlocul anilor '90, având în vedere că achiziţionase atunci prin Creditanstalt un fond mutual, Fondul Român de Investiţii, a avut uşile deschise. Acţionarii Volksbank erau dispuşi să renunţe la multe lucruri, numai să scape de banca din România. Ceea ce la început părea o idee exotică s-a transformat într-o cursă contracronometru. Acţionarii Volksbank renunţau la o expunere pe România de 1,6 miliarde de euro, contra 600 de milioane de euro, adică erau dispuşi să piardă 1 miliard de euro în capital, linii de credite, depozite, numai să scape de coşmarul de la Bucureşti. Transilvania, o bancă unde depozitele depăşesc creditele, avea în trimestrul patru 2014 o lichiditate disponibilă de 4 miliarde de lei, aproape 800 de milioane de euro. Mai mult decât atât, acţiunile băncii crescuseră spectaculos, mai ales prin programul de răscumpărare iniţiat de conducere pentru acordarea de acţiuni către management, capitalizarea depăşind un miliard de euro, adică de trei ori mai mult decât era în 2009.

Banca Transilvania putea să cumpere 3,5% cotă de piaţă în România, cu un portofoliu aproape curăţat de neperformante cu o expunere pe retail destul de bună, chiar în condiţiile în care aveau expunere mare pe franci elveţieni, fără ca acţionarii ei să scoată un ban din buzunar. Ciorcilă şi Omer Tetik, noul CEO adus la mijlocul anului 2013 să-l înlocuiască pe Rekkers, au mers înainte cu discuţiile, iar pe 10 decembrie s-a anunţat oficial tranzacţia.

Portofoliul de credite în franci elveţieni nu a fost o problemă în discuţii, având în vedere că pierderea se inclusese deja în preţ. Pentru Transilvania, mai importanţi erau clienţii, cărora li se va oferi posibilitatea unui discount pentru a-şi transforma împrumuturile în franci în euro sau în lei.

Într-o sală de la Marriott mică faţă de importanţa tranzacţiei (Banca Transilvania este recunoscută prin austeritate), dar plină ochi, la aceeaşi masă a fost conducerea executivă de la Cluj, Ciorcilă şi Tetik plus Michael Mendel, vicepreşedinte Volksbank Austria. Austriecii au răsuflat uşuraţi că au scăpat de Volksbank România, că nu mai trebuie să mai aducă bani. De partea cealaltă, Ciorcilă şi Tetik aveau în minte oportunitatea care li s-a deschis în faţă.

Dacă se mişcă repede, cu 3,5% cotă de piaţă adusă de Volksbank, şi fără să scoată un ban din buzunar, Banca Transilvania ar putea depăşi BRD, pentru a ajunge numărul 2 în România. Acest lucru chiar s-a întâmplat când au început să se raporteze rezultatele pe 2014.

Cu active proprii de 35,6 miliarde lei, plus activele Volksbank România de 12,9 mld. lei, rezultă un grup cu active de 48,5 miliarde de lei, faţă de 45,2 mld. lei cât avea BRD în decembrie 2014.

Având deja aprobările BNR şi Consiliului Concurenţei, Transilvania speră să închidă dealul cu Volksbank până la finalul anului. De atunci încolo le mai trebuie încă 3,5% cotă de piaţă pentru a depăşi BCR şi a ajunge prima bancă din România.

La începutul lui 2009, Ciorcilă stătea la uşile SocGen, acţionarul principal al BRD, în încercarea de a găsi o soluţie pentru a naviga în criză. După şase ani, Banca Transilvania a depăşit BRD, are un profit de zece ori mai mare, de 100 mil. euro versus 10 mil. euro la BRD. Mai are 1 mld. lei (220 mil. euro) să o depăşească şi în capitalizarea de pe bursă.

Între timp, National Bank of Greece încearcă să găsească o soluţie pentru Banca Românească, Bank of Cyprus se vinde la bucată, inclusiv Transilvania licitează pentru credite, Marfin Bank e la vânzare şi încearcă să găsească un cumpărător. Băncile care vor să plece din România bat la uşa băncii din Cluj să găsească un deal, fiind singura instituţie care poate prelua ceva. Iar celebrul „zân“, lansat în criză, continuă să fie imaginea Băncii Transilvania.

Dar probabil că Ciorcilă şi BNR n-ar vrea să treacă încă o dată prin toamna lui 2008. De aceea banca tot are nevoie de un mare investitor, acum fiind mult mai mare.