Două cercetătoare - Annamaria Lusardi şi Olivia S. Mitchell - au testat gradul de educaţie financiară al populaţiei din mai multe ţări din lume, adresând trei întrebări simple menite să verifice capacitatea de a face calcule matematice, de a înţelege inflaţia şi diversificarea riscului, toate puse în contextul unei decizii financiare simple.

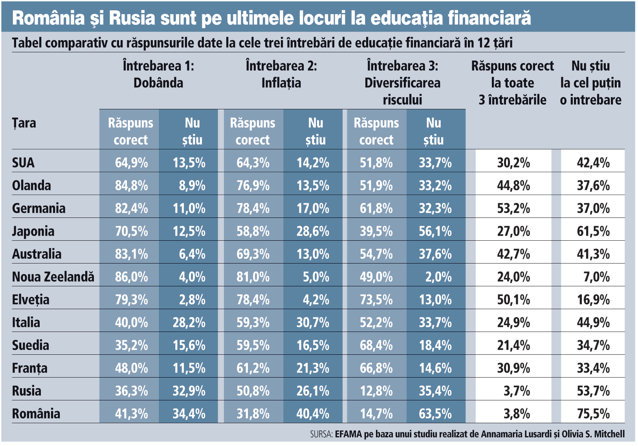

Prima întrebare din sondaj este: „Să presupunem că ai economii de 100 de dolari într-un cont bancar şi dobânda este de 2% pe an. După cinci ani, cât crezi că vei avea în cont dacă vei lăsa economiile să crească?“. Variantele de răspuns sunt simple (peste 102 dolari, exact 102 dolari, mai puţin de 102 dolari) şi nu cer respondentului să dea cu exactitate suma strânsă la finalul celor cinci ani. Cu toate acestea, doar 41% dintre respondenţii români au ştiut să răspundă corect la întrebare. Scorul obţinut este mai bun decât cel al Suediei (35%), decât al Italiei (40%) sau decât al Rusiei (36%), însă suntem departe de Germania şi Olanda, unde peste 80% dintre respondenţi au dat răspunsul corect de „peste 102 dolari“.

A doua întrebare este: „Imaginează-ţi că dobânda la contul de economii este 1% pe an şi inflaţia este de 2% pe an. După un an, cu banii din cont, cât vei fi capabil să cumperi?“. La această întrebare, România a obţinut cel mai slab scor: doar 31% din cei chestionaţi au ştiut răspunsul corect, adică „mai puţin ca astăzi“. Ani la rândul, România a avut una dintre cele mai mari rate ale inflaţiei din Uniunea Europeană, însă populaţia nu înţelege impactul negativ pe care îl are inflaţia asupra economiilor sale. Este mai puţin relevant că dobânda la un depozit este de 10% sau de 20% pe an, dacă inflaţia este de 25%, pentru că profitul real încasat de cel care economiseşte este negativ, altfel spus, acesta are mai puţini bani în cont la finalul perioadei pentru că inflaţia „i-a mâncat“ tot profitul.

A treia întrebare este: „Următoarea afirmaţie este adevărată sau falsă: achiziţia unei singure acţiuni la o companie furnizează de obicei un profit mai sigur decât cel adus de un fond mutual de acţiuni“. Şi mai puţini români ştiu care e diferenţa dintre o acţiune şi un fond mutual, respectiv doar 14,7% dintre cei chestionaţi au răspuns corect. Doar Rusia a marcat un scor mai slab decât România.

Faptul că românii nu ştiu diferenţa dintre a investi direct pe bursă şi a investi într-un fond mutual se vede şi în numărul redus de persoane care investesc pe bursă, estimat de ZF la câteva mii, faţă de cele câteva milioane de români care economisesc în depozite bancare. Această situaţie se vede şi în discrepanţa uriaşă care există între valoarea investiţiilor pe bursă ale populaţiei (circa 1 mld. euro) şi depozitele populaţiei la bănci – 30 mld. euro.

Per ansamblu, doar 3,8% dintre români au răspuns corect la toate cele trei întrebări, faţă de 30% dintre respondenţi în Franţa, 25% în Italia şi circa 50% dintre respondenţi în Elveţia şi Germania. Rusia a marcat un punctaj mai mic, doar 3,7%.

Persoanele cu nivel redus de educaţie financiară tind să plătească comisioane mai mari şi ipoteci mai scumpe

Potrivit studiului, gradul de educaţie financiară are un impact ridicat asupra modului în care economisim: persoanele mai educate au tendinţa de lua decizii mai prudente de investiţii, de a planifica din timp economiile pentru pensie. Pe de altă parte, persoanele cu un nivel redus de educaţie financiară tind să aibă probleme cu datoriile, mai scrie studiul, tind să aibă ipoteci mai scumpe, să plătească comisioane mai mari sau să apeleze la scheme complicate de împrumut.

Despre cât de importantă este educaţia financiară a vorbit recent guvernatorul BNR Mugur Isărescu. Guvernatorul a spus că „populaţia trebuie să cunoască noţiuni economico-financiare pentru a face faţă complexităţii produselor financiare“.

Creşterea gradului de educaţie financiară a românilor ar putea începe chiar de pe băncile şcolii. În prezent, în România educaţia financiară începe extrem de târziu, abia la liceu, cu orele de economie programate pentru clasa a XI-a în majoritatea liceelor generaliste. Însă „abecedarul“ finanţelor personale ar trebui să fie învăţat mult mai devreme, prin lecţii cu noţiuni simple şi prietenoase despre finanţele personale încă de la gimnaziu sau chiar din clasele primare. Pentru mulţi dintre tineri, administrarea economiilor personale este deprinsă de la părinţi.

Însă puţini dintre părinţi le explică copiilor alte variante de economisire decât depozitele bancare. Un studiu realizat anul trecut de ING Asigurări de Viaţă a scos la iveală că majoritatea tinerilor îşi doresc să iasă la pensie înainte de vârsta legală de 65 de ani, visând să călătorească prin lume la bătrâneţe, deşi doar 12% dintre ei economisesc pe cont propriu pentru pensie.

În ultimii ani, BNR, asociaţii non-profit, societăţii de administrare a investiţiilor, firme de brokeraj s-au implicat în campanii de creştere a gradului de educaţie financiară. Rezultatele acestor campanii se vor vedea şi în ce măsură va fi populaţia dispusă să economisească pe cont propru pentru pensie.

Sistemul public de pensii actual are un deficit de 3 miliarde de euro pe care statul îl acoperă din împrumuturi. Sistemul privat de pensii, prin fondurile obligatorii şi facultative, poate prelua o parte din provara pensiilor. Există estimări că peste 15-20 de ani, când persoanele născute în perioada 1965-1970 vor ieşi la pensie, statul va avea resurse să plătească circa 15% din ultimul salariu. Cât şi cum a economisit o persoană pe cont propriu va conta tot mai mult pentru o bătrâneţe fără griji.

Cele trei întrebări ale studiului privind educaţia financiară

1. Întrebarea nr. 1 (Dobânzi)

Să presupunem că ai economii de 100 de dolari într-un cont bancar şi dobânda este de 2% pe an. După cinci ani, cât crezi că vei avea în cont dacă vei lăsa economiile să crească:

a) peste 102 dolari

b) exact 102 dolari

c) mai puţin de 102 dolari

d) nu ştiu

e) refuz să răspund

2. Întrebarea nr. 2 (Inflaţie)

Imaginează-ţi că dobânda la contul de economii este 1% pe an şi inflaţia este de 2% pe an. După un an, cu banii din cont, vei fi capabil să cumperi:

a) mai mult decât azi

b) la fel ca astăzi

c) mai puţin ca astăzi

d) nu ştiu

2) refuz să răspund

3. Întrebarea nr. 3 (Diversificarea riscului)

Următoarea afirmaţie este adevărată sau falsă: „achiziţia unei singure acţiuni la o companie furnizează de obicei un profit mai sigur decât cel adus de un fond mutual de acţiuni“:

a) adevărată

b) falsă

c) nu ştiu

d) refuz să răspund

Care sunt răspunsurile corecte

Întrebarea nr. 1:

a) peste 102 dolari

În fiecare an dobânda se capitalizează, adică suma iniţială creşte şi generează dobânzi tot mai mari. Astfel, după primul an, suma va fi de 102 dolari (100 de dolari iniţiali plus dobânda de 2 dolari – 2%), după anul al doilea, suma creşte la 104,04 dolari (cei 102 dolari generează o dobândă de 2,04 dolari). Şi tot aşa, astfel că după cinci ani investitorul va avea în cont 110,4 dolari.

Întrebarea nr. 2:

c) mai puţin ca astăzi

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels