Economia a surprins pe toata lumea cu cresterea de 3,5% a Produsului Intern Brut (PIB) de anul trecut – cea mai inalta de dupa 2008 si a doua din Uniunea Europeana, in urma Letoniei dar in fata Lituaniei, insa la mare distanta de vecinii Bulgaria si Ungaria (fiecare cu +0,9%-1,1% - date Eurostat). E important de subliniat si asta – nu de dragul legendarei “capre a vecinului”, ci pentru ca suntem intr-un context regional si structura economiei seamana in mare masura cu a acestor vecini, cu ajustarile de rigoare.

Recunosc ca pe mine nu m-a suprins un PIB mai mare de 3,0%, asteptam asta inca de la semnele recoltei masive din toamna trecuta, confirmate de datele Trim. 3 pe 2013 comunicate de Institutul National de Statistica (INS).

In Ziarul Financiar ieseam cu un Comentariu in care previzionam cifra cu 2 zile inainte de anuntul preliminar al INS (14 febr. 2014), in care calculam cu diverse scenarii un PIB intre 3,1% si 3,5%.

Totusi, un cunoscut manager din Farma – dl. Dragos Damian - avea curajul sa previzioneze inca de primavara trecuta un rezultat atat de bun (3%) - e adevarat, nu pe baza de calcule si prognoze ci pe baza de fler si optimism bine dozat.

Cum stam in 2014 ? Ne va trage in jos Agricultura asa mult? Sau economia va accelera pe baza Consumului?

Personal astept si in acest an ca TOATE previziunile cuminti ale institutiilor international (IFI), care dau decelerare la un 2,1%-2,3% pe baza unui an agricol mai slab (sau cu alta baza de raportare), dar si toate prognozele Bancilor si diversilor analisti * de la noi sa fie infirmate, si inca brutal. Cu toate ca BCR-Erste au crescut prognoza recent la 3,0%, iar mai nou Raiffeisen au anuntat o recalculare ce va duce la peste 3,0%.

* Ex. “intervalul de prognoza pentru cresterea economica al expertilor consultati de Societatea Academica din Romania a oscilat intre un minim de 1,25% si un maxim de 2,75%”.

Si pentru ca primele doua luni mi-au depasit / ne-au depasit asteptarile, schitez mai jos un comentariu asupra conjuncturii dupa un prim trimestru, pe baza datelor de volum la 2 luni, urmat de niste scenarii – pesimist, mediu si optimist -, pentru a vedea cum poate evolua economia tarii in acest an.

E pentru prima oara dupa mult timp cand Industria si Exporturile se “tureaza” major deodata cu Consumul !

Industria si Exporturile sunt indicatori esentiali care sunt corelati in mare masura, fiind si suprapusi in mare parte (exportam preponderant produse ale industriei). Industria a ajuns sa aiba o pondere de 30,0% in calculul PIB pe partea de Formare, in timp ce celalalt puncteaza pe Utilizarea PIB, ca Export Net. In timp ce acestia doi continua sa creasca cu rate puternice – ba chiar accelereaza spre 10% an-la-an dupa 2 luni - , e demn de mentionat ca si CONSUMUL privat, al gospodariilor – ingredientul lipsa - se relanseaza cu rate la fel de inalte (+7,0 dupa 2 luni cifra de afaceri a Comertului, dar si +9,6% la Servicii de piata pentru populatie; abia benzina mai scumpa va frana aici). Iar in An Electoral si Consumul Administratiei Publice va aduce macar un mic spor.

Consumul (cca. 70% pe partea de Utilizare a PIB) e in cea mai mare masura corelat cu Serviciile (de la Comert la Servicii de Piata si administrative), component majora, “cantarind” cca. 44-45% pe partea de Formare a PIB.

Al 3-lea “cuplu de indicatori” inalt corelati ar fi Investitiile (formarea bruta de capital fix in Utilizarea PIB), corelate cu Constructiile pe Formarea PIB, dar si cu investitiile straine ISD-FDI din balanta de plati a BNR.

Mai mult, se constata ca in cadrul Consumului avem rate de crestere atat la produsele Alimentare, cat si la Non-Alimentare (duble chiar fata de alimente: 11,4% vs 5,4% an-la-an in 2 luni), si mai ales la Auto (+19% an-la-an in primele 2 luni) – indicator ce denota o revenire a increderii si o relansare a achizitiei de bunuri DURABILE (de folosinta indelungata). Chiar daca asociatia APIA nu ma avea curajul sa previzioneze ca “momentul de minim a trecut” dupa atatia ani in care piata o contrazisese, e important ca sistemul de timbre de mediu si taxe auto sa ramana in fine nemodificat pentru ca piata sa dea supriza asteptata.

Singura componenta care sufera inca sunt Constructiile, ai carui indici de volum au scazut si peste iarna, dar perioada cu vreme rece e putin relvanta pentru a extrapola pe intreg anul. O accelerare a absorbtiei pe fondurile UE (POS Transport) impreuna cu “frontul de lucru” asigurat atat pe Coridorul IV Pan-European cat si pe noi segmente gen Sebes-Turda, ar putea duce la crestere pentru prima data a sectorului, dupa mari scaderi intre 2009-2011 (-30,0% cumulat in valoare adaugata) si stagnarii sale din 2012 (+1,9%) si 2013 (+0,4%).

Agricultura e clar ca se va raporta la o baza foarte inalta (2013), insa sunt sanse ca scaderea sa nu mai fie atat de drastica ca in precedentul “ciclu de 2 ani”, ma refer la recolta proasta a lui 2012 fata de anul-record 2011, care a dus la un -24,6% in valoare adaugata generata de acest sector. Conditiile meteo din iarna ce a trecut anunta inca o recolta buna si foarte buna, iar pe partea de zootehnie subventiile la bovine de lapte (singurul element ce scazuse puternic de la integrarea in UE) au fost ridicate recent cu>50%, incurajand o regenerare a septelului. Asa ca nu m-ar mira o scadere redusa, sau chiar o stagnare a Agriculturii in scenariul optimist !

Singura PATA NEAGRA e faptul ca aceasta previzibila performanta foarte buna a PIB pe primul trimestru al anului nu a fost insotita de o crestere in acelasi ritm sustinut a colectarii la Bugetul de Stat (cel putin asa arata datele la 2 luni). Totusi, eu nu sunt de accord cu jurnalistii care au luat performanta slaba din februarie (minusuri) – ignorand pe cea foarte buna din ianuarie (+11,4% deflatat) – si au titrat ca economia “se negreste” in continuare, evaziunea creste; e adevarat ca avem abia +4,1% la Bugetul de Stat consolidat pe 2 luni, din care scadem inflatia an-la-an de 1,055% duce la un +3,0% colectare reala = probabil sub rata de crestere robusta din trim.1; insa e prea devreme sa tragem concluzii pe tot anul; modificari de Cod Fiscal/Cod ProceduraF. duc adesea la modificari de comportament a firmelor si contribuabililor in ce priveste momentul achitarii taxelor...

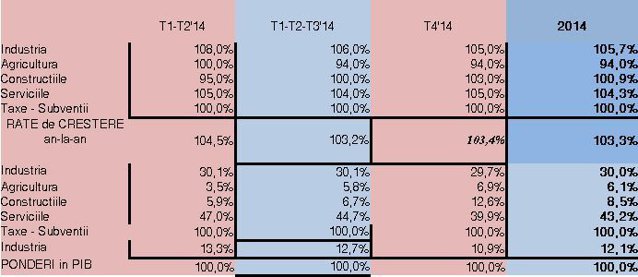

Scenarii de crestere a PIB – FORMARE: tabelul de date cu Scenariul Pesimist

Pastrand neschimbate ponderile din 2013 ale celor 6 componente utilizate la calculul dupa Formarea PIB, am considerat ca Industria va incheia Sem. 1 cu un +8,0% valoare adaugata (sub ratele din primele 2 luni), decelerand la +6% dupa 9 luni si numai +5,0% in ultimul trimestru => +5,7% pe intreg anul.

Agricultura am proiectat-o ca stangnanta pe sem. 1 (fara efectul recoltei inca), scazand pana la -6% dupa 9 luni (adica un trim. 3 de recolta care ar trage in jos cu cca. 20% fata de 2013); urmat de un numai -6% trim.4=> -6%.

Constructiile -5% pe Sem.1, Zero dupa 9 luni si +3,0% in trim.4, ducand la numai +0,9% pe tot anul.

Serviciile +5,0% pe Sem.1, decelerand la 4,0% dupa 9 luni, apoi din nou +5,0% trim.4 => +4,3% pe intreg anul.

Cresterea PIB anuala duce la un +3,3% - sub anul trecut dar e vorba de Scenariul Pesimist !

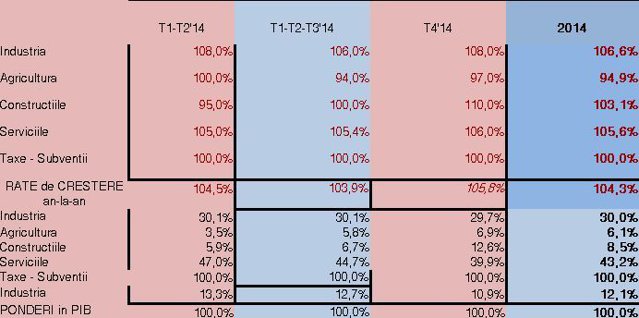

Serviciile sunt cheia, acestea fiind cea mai mare componenta: intre 2002-2005, inainte de boom-ul pe baza de credit si pe baza de constructi si imobiliare, Serviciile urcau constanta cu 5%-6%-7% ca valoare adaugata; media lor aritmetica de crestere anuala in ciclul de crestere anterior 2000-2008 este de 5,0% ! E adevarat ca nu avem – inca – o relansare a Creditului privat in economie; insa avem o baza de plecare redusa si asteptari mari, iar refacerea INCREDERII poate compensa momentan lipsa creditului bancar.

Astfel, in Scenariul Optimist, am pus Serviciile la +5,0% in Sem. 1, +5,4% dupa 9 luni si +6,0% in trim.4; Constructiile +10% pe ultimul trimestru (baza de raportare fiind joasa in 2013); Agro numai -3% trim.4

=> Cresterea PIB ar urca la +4,3% anul acesta.

Scenarii de crestere a PIB – FORMARE: tabelul de date cu Scenariul Optimist

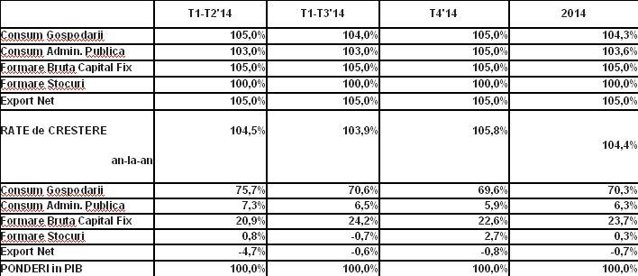

Scenarii de crestere a PIB – UTILIZARE: tabelul de date cu Scenariul Optimist

In ceea ce priveste proiectia PIB dupa Utilizare, pe componenta-vedeta a Consumului privat la Gospodariilor, daca masuram o crestere medie anuala pe ciclul anterior de crestere 2000-2008 este de +7,8% sau chiar de 8,7% doar pe 2001-2008 (fara anul 2000) – creditul de la “banci-mama” de afara sustinuse un ritm pe care nimeni nu il mai doreste... Dupa un -9,1% in 2009, a avut cresteri de 0,2% si 1,5% in fiecare din anii 2010-2013 !

Astfel, cred ca nu ne hazardam – in lumina ultimelor date pe 2 luni, care confirma o tendinta de crestere majora de data recenta, sa credem ca vom avea un +5,0% pe semestrul 1 din acest an, urmata de o decelerare la +4,0% dupa 9 luni (recolta mai slaba fata de anul trecut, benzina mai scumpa dupa 1 aprilie a.c.; dar sa nu uitam avansul mare >10% al non-alimentarelor); apoi din nou +5,0% in trim.4 => +4,3% pe intreg anul.Consum Administratie P.: 3,0% dupa 6 luni, la fel la 9 luni si +5,0% in trim.4 cu alegerea Presedintelui => +3,6%.

Investitile vor creste probabil dupa ce s-a trecut de un punct de inflexiune: ISD (investitiile straine – masurate de BNR ca suma de investitii plus credite de la asociati plus profituri minus pierderi s.a.) cresc deja din 2012, si 2013 – tendinta se mentine pe 2 luni din 2014; formarea bruta de capital fix e trasa in jos de Constructii, dar punctul de minim credem ca a fost atins in 2013 si mai ales in ultima iarna => proiectam +5,0% pe tot anul.

Indicele Exportului Net l-am proiectat sa creasca pentru ca avem Consumul in crestere care va duce la o accelerare a importurilor, cu toata tendinta buna inca a Exporturilor. De fapt avem de a face cu o influenta NEGATIVA in cresterea PIB, anume ponderea de -0,7% din 2013 am pastrat-o.

In final, obtinem din aceste proiectii ale PIB-ului dupa Utilizare o crestere posibila de 4,4% (scenariu optimist).

Scenariul Pesimist echivalent cu cel de dinainte – de 3,3% - il obtinem scazand avansul Consumului privat la numai 3,0% pe an (de la 5,0% anterior), iar Investitile la 4,0% pe 9 luni si 5% trim. 4 de la 5,0% pe tot anul.

Stiu ca cifrele par foarte ridicate dar nu cred ca am exagerat si cred ca exista o PROBABILITATE RIDICATA ca ele sa se intample in acest an. Iar surprize pot parea si in jos – sa speram ca nu de la tara vecina si conditiile ei geopolitice – dar si in sus !

In perioada post-criza se foloseste pentru economia romaneasca reperul de +2,0% drept crestere a PIB-ului POTENTIAL. Calculat pe baza a 3 factori - capital, forta de munca, productivitate – acest indicator ne spune ca putem avea un avans de numai 1,0%-3,0% al PIB fara a strica echilibrele si a risca “incalzirea economiei”.

Totusi, eu am unele dubii: dupa cum aratam ca “jurat pe economie” in cadrul serialului Raport de Tara Digi24 TV (21 de episoade de “competitie” intre judete), avem in Romania 10-12 judete-”motor” cu investiti straine puternice si antreprenori locali asisderea, dar si vreo 40 de codasi (chiar daca recent cateva se desprind de plutonul codas si incep sa atraga serios mari investitori); atat finalizarea unei mari Autrostrazi cat si o politica a autoritatilor locale pro-investitii pot mari drastic PIB potential numai prin reasezarea capitalului nou-venit prin ISD Green-Field in teritoriu (stiind ca mobilitatea fortei de munca la noi e foarte scazuta oricum).

Iar investitiile Green-Field au continuat sa vina cu 4-5 miliarde de euro pe an si in criza ! – formula BNR ce daduse minime de cca. 2 miliarde euro cuprindea si pierderile si dividendele repatriate de cei profitabili s.a.

Mai mult, investitiile BROWN-FIELD accelereaza major Productivitatea din cadrul acestor 3 factori ai PIB potential: Ex. daca Compania X de Automotive a investiti green-field 30 mil. euro ca ISD, cu numai 10—15 mil. euro poate DUBLA valoarea adaugata (poate avea deja hale partial neocupate, oameni instruiti, 1 HQ s.a.). Iar Exporturile ce au crescut mult in plina criza ne arata ca s-a produs un astfel de fenomen chiar cu ISD reduse.

In concluzie, eu cred – si sper – ca PIB ne va aduce o fumoasa supriza si in acest an 2014 – in ciuda lipsei de coerenta si viziune a Guvernului pasionat de taxe – si ca “sperietoarea” PIB potential de numai 2,0% va fi recalculat post-factum si ajustat in sens pozitiv.

“Om trai si om vedea” cine a anticipat corect, riscand toti dupa celebra butada a Dr Laurence J. Peter: “An economist is an expert who will know tomorrow why the things he predicted yesterday didn’t happen today."

Radu Limpede, Managing Partner EU Advisory si EconomicZoom.ro