Guvernul a anunţat ieri o avalanşă de măsuri de relaxare fiscală care include reduceri nesperate ale taxelor principale - TVA, CAS şi cota unică -, dar concomitent există şi intenţia de penalizare a microîntreprinderilor fără angajaţi şi de introducere a obligaţiei de plată a CAS şi CASS pentru toate persoanele fizice care realizează venituri.

Vedeţi aici Prezentare Cod Fiscal şi Prezentare Cod Procedură Fiscală

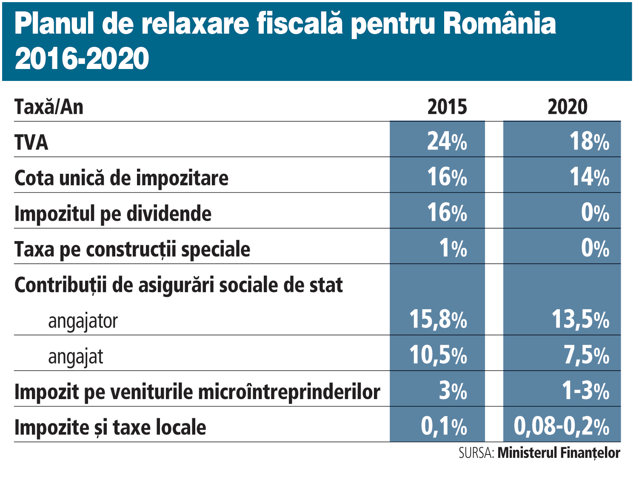

Reducerea TVA la 20% de la 1 ianuarie 2016 şi la 18% în 2019, diminuarea TVA la 9% pentru mai multe alimente de bază, reducerea cotei unice la 14% din 2019, eliminarea impozitelor pe construcţii şi pe dividende, intenţia de reducere a CAS, atât la angajat, cât şi la angajator din 2017, plafonarea contribuţiilor de sănătate, reducerea accizelor sunt cele mai importante măsuri de relaxare a fiscalităţii incluse în proiectul rescris al Codului fiscal, anunţate de ministrul finanţelor Darius Vâlcov.

România a rămas o ţară europeană cu una dintre cele mai reduse ponderi ale veniturilor în PIB, de sub 32%. Colectarea veniturilor bugetare a rămas şi anul trecut la un nivel modest. Toate guvernele din ultimul deceniu au pus pe masă proiecte pentru majorarea veniturilor prin îmbunătăţirea colectării taxelor, dar acestea au rămas în mod uzual doar la nivel declarativ.

În realitate, ponderea veniturilor în PIB nu a depăşit niciodată pragul de 33%. Măsurile de relaxare fiscală sunt caracterizate de consultanţii fiscali ca fiind foarte bune, dacă vor fi aplicate aşa cum au fost anunţate şi dacă aplicarea va fi durabilă. Relaxarea fiscalităţii ar urma să aibă efecte pozitive asupra investiţiilor şi consumului, reprezentând „o gură de oxigen pentru economie“.

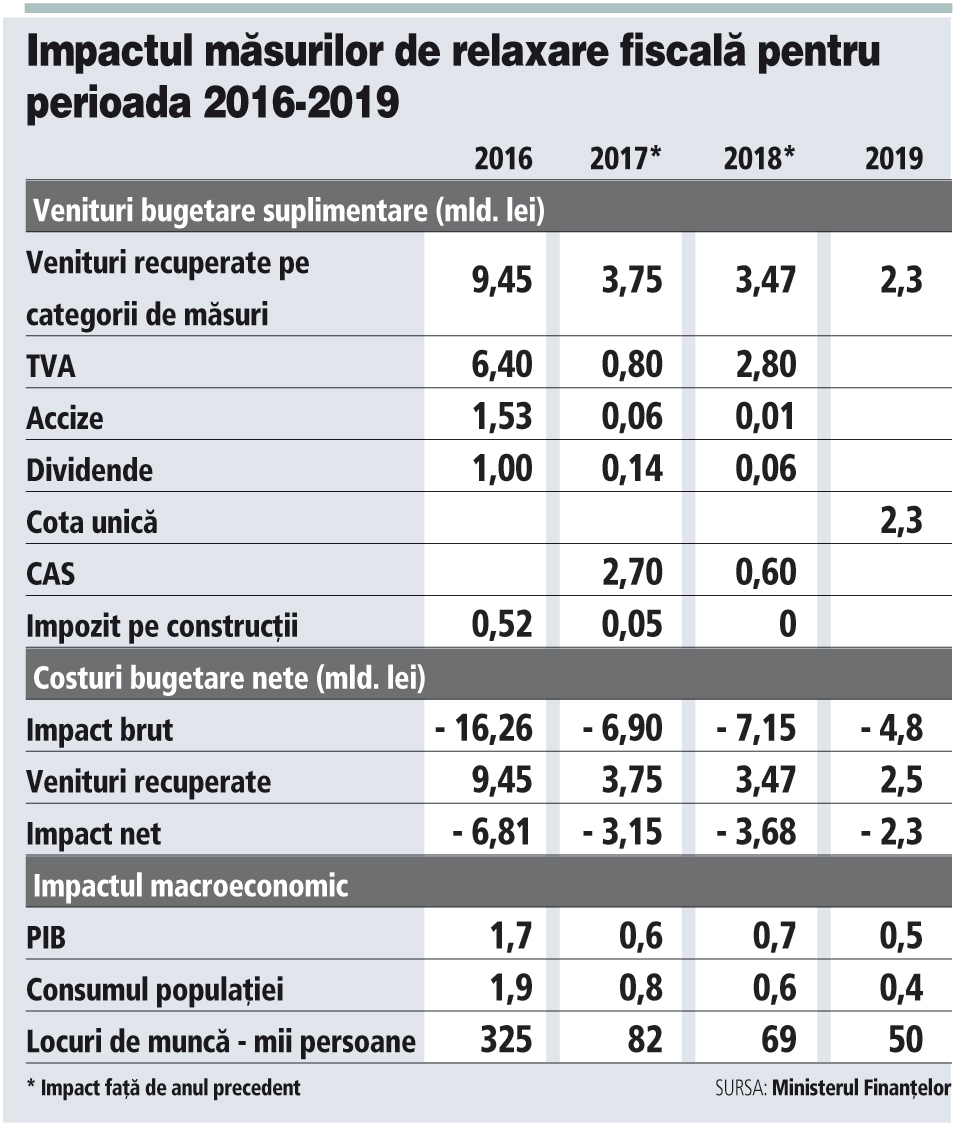

Impactul bugetar brut al modificărilor fiscale este estimat pentru anul viitor la circa 16 mld. lei, dar Finanţele speră că vor fi recuperate venituri, astfel că impactul bugetar net va ajunge la 6,8 mld. lei. Iar relaxarea fiscală ar urma să aducă o creştere economică suplimentară de 1,7 puncte procentuale.

Având în vedere anvergura şi multitudinea modificărilor fiscale, proiectul republicat al Codului fiscal este caracterizat de specialişti ca fiind „revoluţionar“.

Codul fiscal, care a fost publicat în decembrie 2003 şi a intrat în vigoare la începutul anului 2004, a suferit în 10 ani peste 100 de modificări prin la fel de multe acte normative care au pus oamenii de afaceri în dificultate.

Varianta republicată a codului, cerută şi aşteptată de toată lumea pentru mai multă claritate, coerenţă şi simplificare, ar urma să apară în sfârşit în acest an urmând să fie aplicată din 2016. În pofida cerinţelor investitorilor care au cerut de-a lungul anilor o legislaţie fiscală mai simplă, Codul fiscal este astăzi de trei ori mai lung.

Guvernul propune eliminarea, începând cu 1 ianuarie 2016, a impozitului pe dividende, în ideea de a stimula dezvoltarea pieţei locale de capital şi a interesului în listările companiilor de stat, a anunţat ministrul finanţelor.

Măsura ar elimina dubla taxare, la nivelul companiei (prin impozitul pe profit) şi al acţionarilor. Eliminarea impozitului pe dividende ar avea un impact brut la bugetul de stat de 1,86 mld. lei.

Măsura ar elimina dubla taxare, la nivelul companiei (prin impozitul pe profit) şi al acţionarilor. Eliminarea impozitului pe dividende ar avea un impact brut la bugetul de stat de 1,86 mld. lei.

Totodată, în 2016 urmează să dispară „taxa pe stâlp“ care atras numeroase critici, guvernul motivând că măsura va duce la creşterea investiţiilor în sectorul privat şi la creşterea competitivităţii companiilor româneşti.

Microîntreprinderile vor fi afectate de noile modificări fiscale.

Noul Cod fiscal din 2016 propune penalizarea microîntreprinderilor fără angajaţi cu o sumă forfetară de 6.120 de lei pe an, care să se adauge la taxa de 3% pe cifra de afaceri a companiei. Propunerea ministrului de finanţe Darius Vâlcov e asemănătoare impozitului forfetar pe microîntreprinderi introdus de ministrul finanţelor Gheorghe Pogea din guvernul Boc, în 2009, care a suscitat vii proteste ale mediului de afaceri şi a dus la închiderea câtorva zeci de mii de afaceri. Măsura arată „obsesia“ Finanţelor pentru a încasa taxe şi contribuţii sociale de la companiile mici, foarte numeroase în economia românească, care sunt însă de multe ori singura sursă de venit pentru sute de mii de întreprinzători. La sfârşitul anului 2014 erau înregistrate în România 278.000 de microîntreprinderi fără niciun salariat, care au declarat o cifră de afaceri totală de cinci miliarde de lei. Veniturile suplimentare create ca urmare a impozitului forfetar se vor ridica la circa 1,4 miliarde de lei (300 milioane de euro) dacă acţionarii acestor microîntreprinderi nu vor închide firmele.

Principalele măsuri fiscale anunţate de Guvern

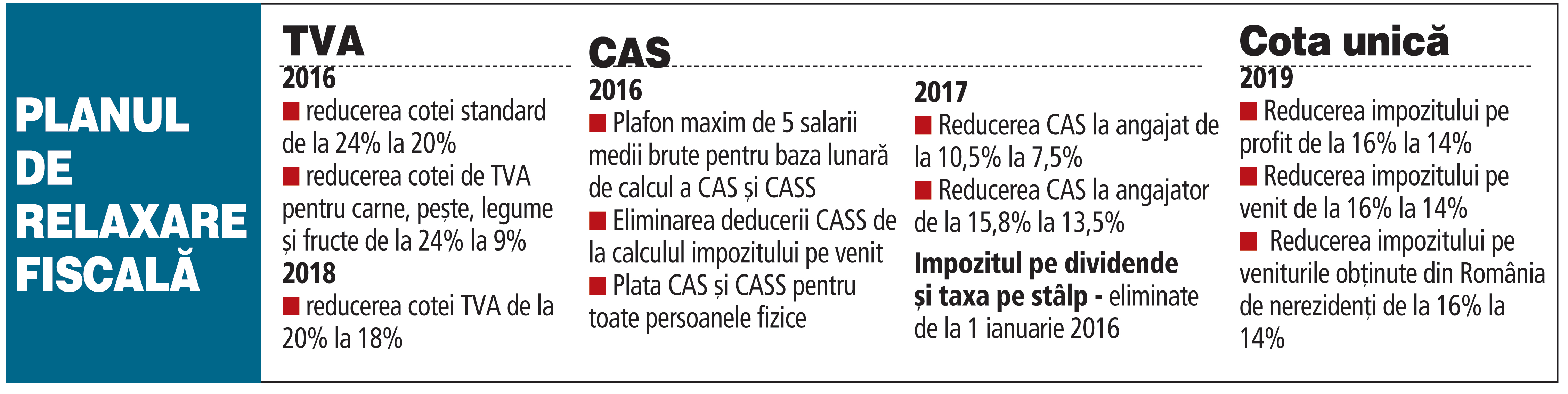

TVA

+ Reducerea cotei standard pentru toate bunurile şi serviciile de la 24% în prezent la 20% începând cu 1 ianuarie 2016.

+ Reducerea cotei de TVA pentru carne, peşte, legume şi fructe de la 24% în prezent la 9% începând cu 1 ianuarie 2016.

+ Introducerea taxării inverse pentru livrarea de clădiri, părţi de clădire şi terenuri de orice fel, pentru a căror livrare se aplică regimul de taxare, începând cu 1 ianuarie 2016.

+ Reducerea cotei TVA de la 20% la 18% începând cu 1 ianuarie 2018

CAS

+ Introducerea obligaţiei de plată a CAS şi CASS pentru toate persoanele fizice care realizează venituri.

+ Introducerea plafonului maxim de 5 salarii medii brute pentru baza lunară de calcul a CAS şi CASS de la 1 ianuarie 2016.

+ Eliminarea deducerii CASS de la calculul impozitului pe venit de la 1 ianuarie 2016.

+ Majorarea sumei neimpozabile lunare avute în vedere la stabilirea impozitului pe venitul din pensii începând cu 1 ianuarie 2016

+ Reducerea contributiei de asigurări sociale la angajat de la 10,5% la 7,5% de la 1 ianuarie 2017.

+ Reducerea contribuţiei de asigurări sociale la angajator de la 15,8% la 13,5% de la 1 ianuarie 2017.

Impozitarea microîntreprinderilor

Propuneri de modificări legislative:

1. Stabilirea unei cote de impozitare diferenţiate, în funcţie de numărul de salariaţi, după cum urmează:

a) 1% pentru microîntreprinderile care au peste 2 salariaţi, inclusiv;

b) 3% pentru microîntreprinderile care au un salariat;

c) 3% + 1.530*) lei trimestrial, pentru microîntreprinderile care nu au salariaţi;

d) 3%**) pentru microîntreprinderile care nu se încadrează în prevederile lit. a) sau lit. b) şi care se află într-una din următoarele situaţii înscrise în registrul comerţului sau în registrul ţinut de instanţele judecătoresti competente, după caz: (i) dizolvare urmată de lichidare; (ii) inactivitate temporară; (iii) nedesfăsurarea de activităţi.

2. Modificarea pragurilor

a) 75.000 euro, pentru încadrarea în categoria microîntreprinderilor în anul 2017;

b) 85.000 euro, pentru încadrarea în categoria microîntreprinderilor în anul 2018;

c) 100.000 euro, pentru încadrarea în categoria microîntreprinderilor începând cu anul 2019.

Impozit pe dividende

+ Eliminarea impozitului pe dividende începând cu 1 ianuarie 2016.

Cota unică

+ Reducerea cotei de impozit pe profit de la 16% în prezent la 14% începând cu 1 ianuarie 2019.

+ Reducerea cotei de impozit pe venit de la 16% în prezent la 14% începând cu 1 ianuarie 2019.

+ Reducerea cotei de impozit pe veniturile obţinute din România de nerezidenţi de la 16% în prezent la 14% începând cu 1 ianuarie 2019.

Accize

+ Diminuarea nivelului accizelor la principalele produse energetice (motorină, benzină fără plumb şi benzină cu plumb), astfel:

- scăderea cu 20% a accizei la motorină (de la 1897,08 lei/1000 litri la 1518,04 lei / 1000 litri);

- scăderea cu 18,62% a accizei la benzina fără plumb ( de la 2035,40 lei/1000 litri la 1656,36 lei/1000 litri);

- Scăderea cu 16,28% a accizei la benzina cu plumb ( de la 2327,27 lei/1000 litri la 1948,23 lei/1000 litri).

+ Reaşezarea nivelurilor accizelor pentru alcool şi băuturile alcoolice.

- Scăderea cu 15,38% a accizelor pentru bere (de la 3,9 lei/hl/1 grad Plato la 3,3 lei/hl/1grad Plato).

- Scăderea cu 70% a accizelor la vinuri spumoase (de la 161,33 lei/hl produs la 47,38 lei/hl produs) şi cu 77,7% pentru băuturi fermentate spumoase (de la 213,21 lei/hl produs la 47,38 lei/hl produs).

- Scăderea cu 30% a accizelor pentru alcool etilic (de la 4738,01 lei/hl alcool pur la 3306,98 lei/hl alcool pur).

- Eliminarea din sfera de impozitare atât a ţiţeiului din productia internă, cât şi a produselor care în prezent se regăsesc la Capitolul II „Alte produse accizabile“: cafea, bijuterii, confectii din blănuri, autoturisme etc.

Impozitul pe construcţii

+n Eliminarea impozitului pe construcţii începând cu 1 ianuarie 2016.

Impozite şi taxe locale

+ Impozitul pe clădiri:

- cota impozitului pe clădiri rezidenţiale va fi cuprinsă între 0,08% - 0,2%, faţă de cota actuală 0,1 %.

- cota impozitului pe clădiri nerezidenţiale va fi cuprinsă între 0,2% - 1,3%.

+ Impozitului pe teren:

- pentru terenurile situate în intravilan au fost introduse limite minime şi maxime, pe ranguri de localităţi şi zone.

+ Impozitul pe mijloacele de transport:

- s-a introdus posibilitatea de scutire sau reducere a impozitului pe mijloacele de transport agricole folosite exclusiv în domeniul agricol.

+ Competenţe ale consiliilor locale:

- pot majora, pentru clădirile şi terenurile neîngrijite situate în intravilan, impozitul pe clădiri şi impozitul pe teren cu până la 500%;

- pentru terenul agricol din extravilan nelucrat timp de doi ani consecutiv se poate majora impozitul pe teren cu până la 500%.