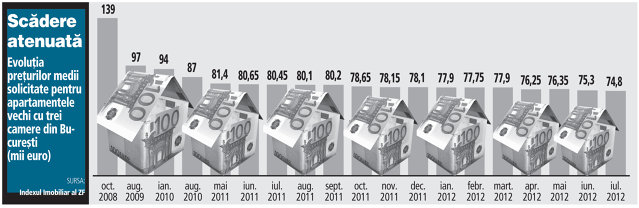

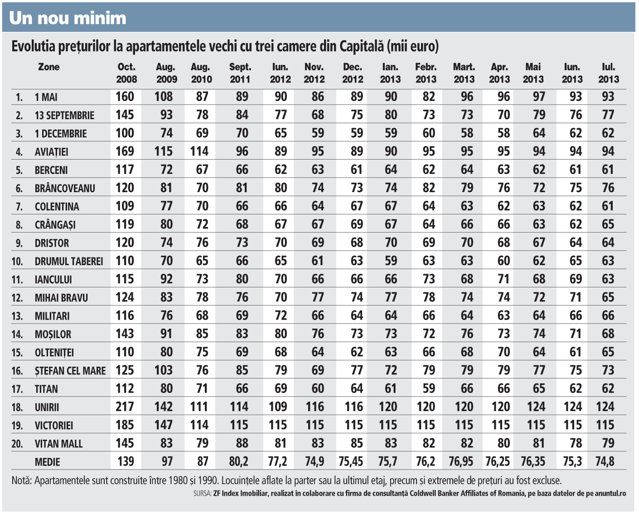

Preţurile solicitate pentru apartamentele vechi din Bucureşti au reînceput să scadă, atingând la sfârşitul lunii iulie nivelul mediu de 74.800 de euro, un nou minim al ultimilor şapte ani, de când ZF realizează Indexul Imobiliar al locuinţelor din Capitală, pe baza ofertelor publicate în Anunţul Telefonic.

Analiza, realizată în colaborare cu firma de consultanţă Coldwell Banker, arată că proprietarii au mai „tăiat“ în iulie 500 de euro din preţurile solicitate comparativ cu luna precedentă, în timp ce faţă de luna similară a anului trecut scăderea de preţ este de peste 2.000 de euro. Procentual, reducerile de preţuri sunt de 0,6% faţă de luna precedentă şi de 2,8% faţă de iulie 2012, dar trendul se menţine pe uşoară scădere.

„Ţinând cont de oferta uriaşă din piaţă, pe care cererea actuală nu reuşeşte să o acopere, în mod normal preţurile vor continua acelaşi trend. De la o lună la alta este greu de observat o diferenţă semnificativă de preţuri, dar dacă te uiţi la valorile de tranzacţionare din urmă cu un an poţi vedea modificări de preţ importante. Spre exemplu, avem o tranzacţie cu un apartament de 58.000 - 59.000 de euro, iar proprietarul şi-a amintit că în urmă cu un an vecinul său a vândut pentru 65.000 de euro“, declară Cătălin Şerbănescu, managing partner în cadrul firmei de consultanţă Coldwell Banker Affiliates of Romania.

În cartiere ca Berceni, Colentina, Drumul Taberei sau Titan valorile medii solicitate se apropie de pragul de 60.000 de euro, dar tranzacţii se fac şi la preţuri sub acest nivel.

Consultantul spune că interes există, telefoanele sună, dar un agent reuşeşte să încheie o tranzacţie, în medie, după 25 de vizionări ale unor apartamente cu diverşi clienţi. În decurs de o lună, brokerii mai muncitori pot realiza 50-60 de vizionări şi încheia două - trei tranzacţii, în funcţie şi de etapa de achiziţie în care se află potenţialii cumpărători.

Ce efecte va avea Prima casă în lei?

În perioada în care fondurile pentru programul Prima casă, prin care Guvernul garantează de patru ani credite ipotecare, au fost epuizate de majoritatea băncilor importante, s-a semnalat o uşoară scădere a activităţii de tranzacţionare. Ulterior, fondurile au fost suplimentate, dar doar pentru credite în lei, ceea ce ridică un semn de întrebare cu privire la efectele pe care le va avea această măsură asupra pieţei, în condiţiile în care dobânzile la împrumuturile în monedă naţională sunt mai scumpe decât cele în euro.

„Chiar dacă programul Prima casă va fi doar în lei, iar aceste împrumuturi vor fi mai scumpe decât cele în euro, considerăm că aceste credite vor rămâne «vedeta» ipotecarelor datorită avansurilor mai mici percepute. Pe termen lung, dat fiind că Euribor are potenţial să crească, iar împrumuturile în lei te protejează de riscul valutar, această schimbare poate fi sănătoasă pentru clienţi. Singura problemă cu aceste împrumuturi este legată de faptul că preţurile apartamentelor se negociază şi se plătesc de cele mai multe ori în euro, iar cumpărătorii probabil vor pierde ceva bani din schimbul valutar“, mai explică Şerbănescu de la Coldwell Banker.

Semnale macro contradictorii

În ciuda faptului că economia a revenit de mai bine de doi ani pe creştere, iar în prima jumătate a acestui an s-a menţinut cel mai probabil în teritoriu pozitiv, o serie de semnale rămân îngrijorătoare şi afectează comportamentul de consum. Investiţiile străine, care pot crea noi locuri de muncă, continuă să scadă, salariile din mediul privat sunt îngheţate, iar şomajul se menţine la cote ridicate, ceea ce determină o contracţie a consumului, inclusiv în materie de imobiliare.

Pe de altă parte, oferta de apartamente este îmbelşugată şi cuprinde atât locuinţele din blocurile vechi, scoase la vânzare de proprietari şi agenţi imobiliari, cât şi apartamente din ansamblurile rezidenţiale începute sau finalizate în anii de boom, precum şi portofoliile cu mii de proprietăţi ale băncilor, care în prezent nu se îngrămădesc să acorde noi împrumuturi într-o industrie ce a dus ponderea neperformantelor la 20% din valoarea creditelor acordate.

Acest articol a apărut în ediţia tipărită a Ziarului Financiar din data de 14.08.2013.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels