Reducerea numărului de taxe plătite la stat pentru un salariu, scăderea treptată a taxării muncii pentru angajaţii cu venituri mici, precum şi propunerea unei ţinte de taxare în jurul valorii de 30% pe muncă (faţă de nivelul actual de peste 43%) ar putea fi soluţii pentru creşterea numărului de locuri de muncă din economie, potrivit raportului anual de Analiză şi Prognoză al Societăţii Academice din România (SAR) din 2015.

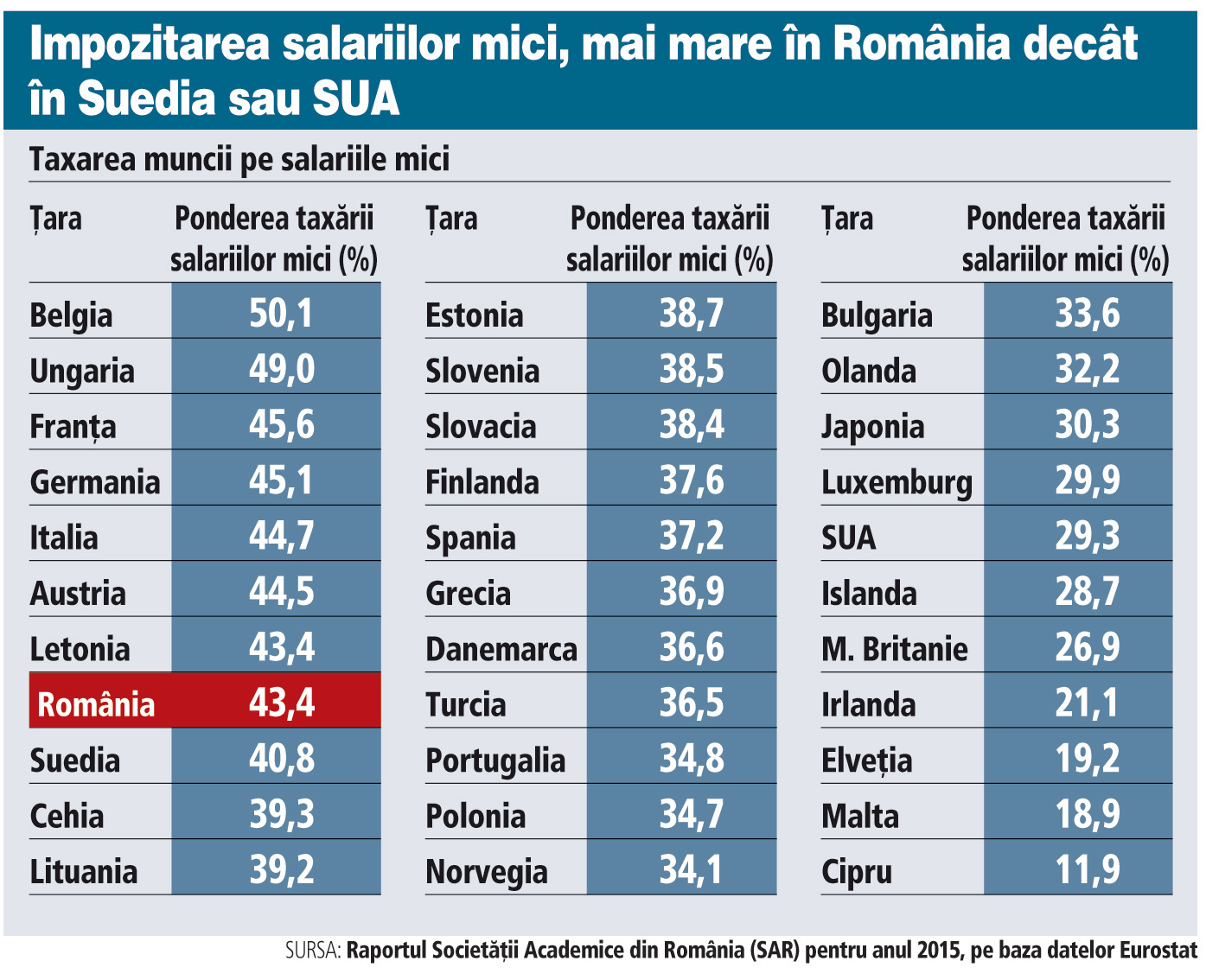

În prezent, România se află pe primele locuri în Europa în ceea ce priveşte nivelul de taxare a salariilor mici, de 43,4%, acesta fiind comparabil cu cel din state precum Italia (44,7%), Austria (44,7%) sau Germania (45,1%), în condiţiile în care în ţări precum Bulgaria (33,6%) sau Polonia (34,7%) nivelul este mult mai redus.

Experţii SAR spun că povara fiscală pe muncă a făcut ca numărul de salariaţi cu contracte care plătesc taxe „la zi“ să fie foarte scăzut şi, de aceea, există astăzi un deficit mare în bugetele de asigurări sociale. În prezent, numărul de salariaţi pentru care se plătesc taxe şi impozite la stat este de circa 4,5 milioane de persoane, la jumătate faţă de populaţia aptă de muncă din România.

„Nivelul de taxare a muncii, calculat ca raport între suma netă încasată de salariat şi cheltuiala suportată de angajator, este nu doar foarte ridicat, ci şi structurat într-un mod complet atipic – cu un prag de intrare abrupt pentru veniturile mici, apoi o curbă mai degrabă plată pentru cele medii şi o pantă de-a dreptul regresivă pentru cele mari. Astfel, chiar şi în cazul unui angajat care primeşte salariul minim brut pe economie (975 de lei), taxarea muncii este de 39,6%, calculată pe baza raportului dintre salariul net (724 de lei) şi costul total al angajatorului (1.199 lei). În cazul unui salariu mediu (unde scade influenţa aşa-numitei deduceri personale de bază, la care nu se aplică impozit pe venit), taxarea muncii este de 42,5%“, se arată în raportul SAR, care va fi lansat astăzi în cadrul unui eveniment organizat la reprezentanţa Comisiei Europene în România.

De asemenea, experţii SAR au spus că taxarea muncii continuă să crească până la 43% în cazul celor care câştigă de cinci ori salariul mediu pe economie, moment în care contribuţiile pentru asigurări sociale se plafonează.

„Apoi, cu cât este mai mare venitul, cu atât scade rata de taxare, ajungându-se astfel ca, de exemplu, un salariu de 100.000 de euro să coste doar 36% sub formă de taxe“, se mai precizează în document.

Care sunt propunerile experţilor SAR pentru reducerea poverii fiscale pe muncă

+ Pe termen scurt: reducerea numărului de plăţi de la 10 la un maximum de 6, prin comasarea contribuţiei pentru şomaj cu contribuţiile minore şi trecerea plăţii totale exclusiv în sarcina angajatorului. În prezent, există zece taxe aplicate separat pentru un salariu (cota unică de 16%, asigurările de sănătate, pensii şi şomaj aplicate atât angajatorului cât şi angajatului plus fondul de risc şi accidente, fondul de creanţe salariale şi contribuţia pentru concedii şi indemnizaţii de asigurări sociale de sănătate). Suplimentar, se poate reduce şi mai mult numărul de plăţi prin comasarea contribuţiilor de asigurări sociale şi a celor de sănătate şi distribuirea lor fie în sarcina angajatului, fie a angajatorului.

+ Pe termen mediu: adoptarea unui calendar ferm de reducere suplimentară a taxării muncii care să asigure predictibilitate şi să le ofere investitorilor o perspectivă favorabilă pentru crearea de locuri de muncă. Etapele de reducere pot fi sincronizate cu paşii de creştere a salariului minim pe economie, astfel încât pierderile directe prognozate la încasările bugetare să poată fi parţial acoperite, iar beneficiile să se regăsească în principal la salariaţii cu venituri mici – ca alternativă la asistenţa socială directă.

+ Pe termen lung: atingerea unei ţinte finale de taxare a muncii în jurul valorii de 30%, conformă cu situaţia în care se află economia şi piaţa muncii din România. Ca măsură extremă de simplificare, se poate ajunge la un sistem cu doar două taxe, mutual exclusive: contribuţii sociale de 25- 30% până la un anumit plafon scutit de impozit pe venit, după care tot ce depăşeşte să fie taxat cu impozitul pe venit, în acelaşi procent, dar fără contribuţii sociale suplimentare. În acest fel s-ar combina simplitatea unui sistem bazat pe cota unică (contribuabilul plăteşte acelaşi procent indiferent de sumă) şi flexibilitatea dată de sistemul de cotă progresivă.