Creditele noi de consum şi ipotecare luate de populaţie de la bănci, în lei şi în euro, au ajuns în 2019 la un nou vârf, de 36,9 mld. lei, cu 1,1 mld. lei peste nivelul din 2018 şi cu mai mult de 2 mld. lei peste valoarea din anii de boom ai economiei şi ai creditării, 2007-2008, după cum reiese din datele BNR.

Viteza de creştere a creditelor noi pentru populaţie, de consum şi ipotecare, a încetinit însă în 2019, la 3,1%, după ce în 2018 ritmul de creştere anual era de 14%, iar în 2017 creditele de retail avansau cu aproape 7%. O explicaţie pentru încetinirea ritmului de creştere a creditelor de retail noi ar putea fi legată de faptul că, din 2019, BNR a limitat gradul de îndatorare al populaţiei la un nivel mai scăzut. În 2019 s-a aplicat şi taxa pe activele băncilor.

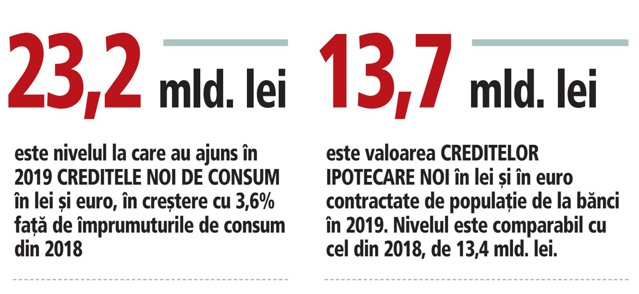

Ca şi în anii anteriori, românii s-au împrumutat în 2019 în special pentru consum, creditele noi de consum în lei şi euro ajungând la 23,2 mld. lei, ceea ce înseamnă aproape două treimi din totalul creditelor de retail noi. Creditele de consum au avut în 2019 o creştere de 3,6% faţă de 2018, mult temperată faţă de saltul anual din 2018 faţă de 2017, de circa 19%.

Creditele ipotecare noi, în lei şi euro, luate de populaţie de la bănci în 2019 au ajuns la 13,7 mld. lei, un nivel comparabil cu cel din 2018 (de 13,4 mld. lei).

Leul a rămas moneda preferată de populaţie pentru creditele de consum şi ipotecare, un procent de 98,7% din finanţările de retail noi fiind în lei.

Ascensiunea creditelor noi de consum şi ipotecare a venit şi pe fondul creşterii salariilor. Câştigul salarial mediu net a depăşit 3.300 de lei anul trecut, fiind cu mai mult de 2.000 de lei mai mare faţă de nivelul din 2007-2008.

Dobânda medie anuală efectivă (DAE) la un credit de consum în lei a oscilat pe parcursul anului trecut în jurul a 10-11%, cu un minim de 9,84% atins în noiembrie 2019, cel mai scăzut nivel de după 2007/2008, perioadă în care DAE era de circa 18%. În 2009, DAE se apropiase de 25%. La creditele ipotecare în lei, DAE a variat în 2019 între 5,6% şi 6%.

Pe măsură ce dobânzile pe piaţa interbancară au început să crească, iar BNR a reluat în 2018 ciclul de înăsprire a politicii monetare, românii au început să se orienteze mai mult către creditele cu dobândă fixă şi au continuat acest comportament şi în 2019. Ponderea creditelor noi cu dobândă fixă este în jur de 25% în cazul împrumuturilor ipotecare şi s-a apropiat de 80% la creditele de consum.