In timp ce reclamele la creditele de consum, proaspat reaparutepe piata dupa o absenta de aproape doi ani, promoveaza dobanzinominale de o singura cifra chiar si la lei, costul real al unuiastfel de imprumut este mult mai mare daca luam in calculcomisoanele care raman in continuare piperate.

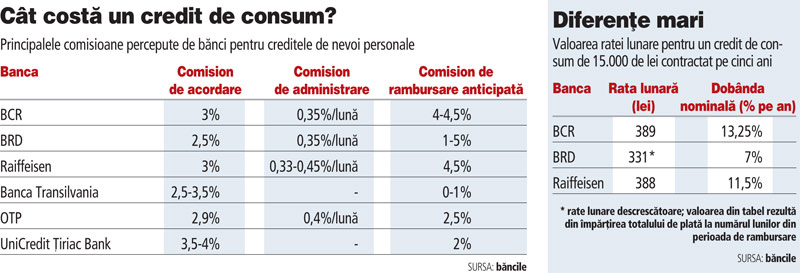

De exemplu, BRD promoveaza un credit in lei cu dobanda de 7% pean, dar costul efectiv ajunge sa fie dublu. Astfel pentru un creditde 15.000 de lei pe o perioada de cinci ani dobanda anuala efectivaurca la 13,07%, potrivit calculelor efectuate cu ajutorul uneiaplicatii disponibile pe site-ul institutiei. Prima rata lunaraeste de circa 350 de lei, urmand sa scada treptat pe parcursulperioadei de rambursare.

Comisionul de acordare perceput de banca este 2,5% din valoareaimprumutului, situandu-se sub media pietei, in conditiile in careexista banci care percep comisioane de acordare de 4%, cum estecazul UniCredit Tiriac Bank.

Banca Transilvania percepe, in acelasi timp, un comision deacordare de 2,5% daca acesta este suportat de client din fonduriproprii. "Practicam un comision mai scazut pentru ca avem volumedestul de bune", explica Gabriela Nistor, director executiv retailla Banca Transilvania.

In cele mai multe cazuri, comisionul de acordare se situeaza injurul a trei procente din valoarea imprumutului. Bancherii spun cadin comisionul de acordare sunt acoperite, in principal,cheltuielile opera tionale sau cele care decurg din achi zitia unuiclient nou.

"In general, acest comision acopera cheltuielile initiale deachizitie a clientului (analiza dosarului, deschiderea contului),precum si eventualele cheltuieli aparute pe parcurs. Am facut unstudiu din care reiese ca cei mai multi clienti prefera un singurcomision cu o valoare mai mare in loc de comisioane mai mici, darmai multe", spune Gabriel Cretu, directorul diviziei de retail aOTP Bank.

La creditele de nevoi personale OTP percepe un comision deacordare de 2,9%. Banca a inghetat insa creditele de retail faragarantii inca din 2008, iar acum incearca sa relanseze acesteproduse.

Nici comisionul lunar de administrare nu lipseste din "oferta"bancilor, valoarea acestuia situandu-se in general in jurul a 0,35%din soldul creditului.

Raiffesien, de exemplu, percepe un comision de administrarecuprins intre 0,33% si 0,45% pe luna in functie de valoareaimprumutului. In schimb, UniCredit si Transilvania nu percepcomision de administrare.

Banca Transilvania nu percepe nici comision de rambursareanticipata daca banii provin din surse proprii ale clientilor. Incazul unei refinantari de la o alta banca, comisionul de rambursareanticipata este de 1% din suma platita in avans. Comisioanele derambursare anticipata ajung insa pana la 5% in anumite cazuri.

Un proiect de lege al Autoritatii Nationale pentru ProtectiaConsumatorului (ANPC), bazat pe o directiva europeana, urmaresteinsa sa plafoneze comisioanele de rambursare anticipata la 1% dinsuma restituita in avans. Legea s-ar putea aplica inclusivcontractelor de credit aflate in derulare.

Totusi, bancherii spun ca solutia autoritatilor nu este cea maifericita. "Un comision pentru plata in avans de 4-5% nu estejustificat, dar nici absenta cu desavarsire a acestuia nu mi separe o solutie potrivita. In cele din urma, acel comision ar fiscazut de la sine in conditiile normalizarii pietei", apreciazaGabriel Cretu, de la OTP.

In trecut bancile veneau cu oferte promotionale agresive,subventionand in realitate dobanda platita de clienti in primii anide derulare a contractului si sperand la castiguri viitoare.

Astfel, comisionul de rambursare anticipata era vazut ca omasura de a impiedica debitorul sa renunte la contract dupa cetrecea perioada promotionala.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels