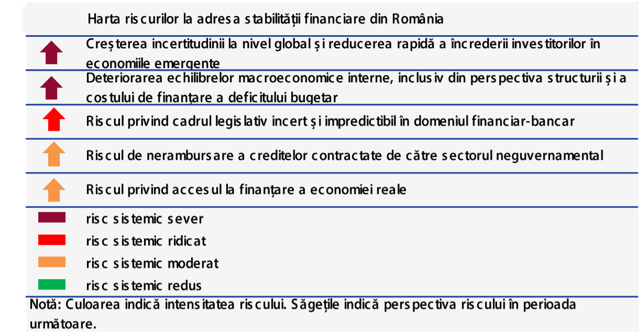

BNR a publicat Raportul asupra stabilităţii financiare aferent lunii iunie în care atrage atenţia asupra principalelor riscuri cu care se confruntă economia locală, în contextul crizei create de pandemie, considerând că cele două riscuri de natură severă asupra stabilităţii financiare sunt creşterea incertitudinii la nivel global şi reducerea rapidă a încrederii investitorilor în economiile emergente, respectiv deteriorarea echilibrelor macroeconomice interne, inclusiv din perspectiva structurii şi a costului de finanţare a deficitului bugetar.

”Pandemia COVID-19 a afectat sever toate sectoarele activităţii economice şi a determinat creşterea semnificativă a incertitudinii şi ajustarea rapidă a primelor de risc pe pieţele financiare, măsurile de limitare a răspândirii bolii generând blocaje în lanţurile de ofertă şi contracţia puternică a cererii, în timp ce pieţele financiare s-au confruntat cu creşteri importante de volatilitate şi ajustări notabile ale preţurilor activelor financiare”, se arată în raport.

Pe de altă parte, BNR consideră că actuala criză poate reprezenta şi o ocazie pentru implementarea unor măsuri structurale care să poziţioneze România într-o nouă paradigmă de creştere economică, mai sustenabilă, inovativă şi mai rezilientă la şocuri.

În ceea ce priveşte factorii care pot impacta stabilitatea financiară, Banca Naţională este de părere că un risc ridicat vizează cadrul legislativ incert şi impredictibil în domeniul financiar-bancar. Alte două riscuri sunt de intensitate moderată şi privesc nerambursarea creditelor contractate de către sectorul neguvernamental şi accesul la finanţare a economiei reale.

Toate cele cinci riscuri sistemice identificate de BNR au asociată o perspectivă de creştere în intervalul următor.

Raportul evaluază şi impactul pe care criza îl poate avea asupra companiilor şi implicit a sectorului bancar, atrăgând atenţia că disciplina financiară laxă a firmelor din România reprezintă o vulnerabilitate structurală semnificativă.

”Aceasta se caracterizează pe de o parte de o valoare relativ mare a restanţelor la plată în economie şi, pe altă parte, printr-o pondere semnificativă a companiilor cu un nivel al capitalului sub valoarea minimă prevăzută de cadrul legal (Legea nr. 31/1990 privind societăţile comerciale)”.

Chiar şi anterior izbucnirii pandemiei, un sfert dintre companiile nefinanciare considerau disciplina la plată ca fiind o problemă presantă pentru activitatea pe care o desfăşoară. Sumele cu întârzieri la plată faţă de partenerii comerciali nebancari ale celor mai importante companii din România totalizau 55,7 miliarde lei în iunie 2019, în timp ce sumele restante ale întregului sector erau 85,5 miliarde lei la sfârşitul anului 2018 (9% din PIB).

Companiile cu deficienţe majore de capitalizare reprezentau, înainte de criza actuală, o pondere însemnată conform datelor aferente întregului sector (38% în 2018), evoluţiile macroeconomice favorabile din ultimii ani contribuind doar marginal la scăderea acestei ponderi.

”Este, astfel, posibil să asistăm la o creştere a numărului de companii care îşi vor închide activitatea, multe dintre acestea prin intrarea în insolvenţă. Evoluţiile recente nu indică momentan o asemenea evoluţie”, subliniază raportul BNR.

Numărul total de companii pentru care era deschisă procedura insolvenţei la sfârşitul lunii aprilie 2020 se situa la 35.300, în scădere cu 6% faţă de aceeaşi perioadă a anului anterior, în timp ce numărul companiilor nou intrate în insolvenţă în primele patru luni ale anului s-a redus cu 34% faţă de aceeaşi perioadă a anului trecut.

În opinia BNR, continuarea eforturilor de îmbunătăţire a cadrului legislativ privind disciplina la plată în economie trebuie să devină o prioritate, alături de informatizarea ANAF.

O altă vulnerabilitate importantă în economia locală este nivelul scăzut al intermedierii financiare, România aflându-se pe ultimul loc din Europa.

Astfel, creditarea sectorului privat ca pondere în PIB era de 25% în martie 2020 (cu 0,7 puncte procentuale mai mică faţă de martie 2019).

Spre comparaţie, în ţările din regiune, valoarea indicatorului este semnificativ mai ridicată (Ungaria – 34,7%, Polonia – 51,9%, Bulgaria – 53,3%, Cehia – 53,4%).

”Nivelul redus al intermedierii financiare, pe de o parte, arată un acces scăzut la finanţarea bancară, sectorul financiar având o contribuţie redusă la creşterea economică, dar, pe de altă parte, acest aspect limitează amplificarea crizei actuale ca urmare a transmiterii de şocuri dinspre sectorul real către sectorul bancar”.

În schimb, analiza îndatorării arată însă o evoluţie preocupantă în cazul companiilor nefinanciare: creşterea dependenţei sectorului de finanţarea de la nerezidenţi.

Datoria externă a companiilor totaliza 195 miliarde lei la martie 2020 (aproximativ 80% din aceasta provenind de la companiile nerezidente membre ale grupului din care fac parte companiile din România).

Potrivit BNR, acest tip de finanţare implică o serie de riscuri suplimentare la adresa stabilităţii financiare din România, care devin mai importante în contextul pandemiei COVID-19.

”Un prim risc este cel de neprelungire a creditelor pe termen scurt, existând posibilitatea unor fenomene de tip flight to home, creditorii nerezidenţi preferând să finanţeze firme din ţara de origine sau cu care se află într-o legătură mai apropiată şi mai puţin firme din alte ţări, chiar dacă acestea au o situaţie financiară mai bună. Un al doilea risc este riscul de ţară, materializat parţial la începutul crizei actuale prin ajustările perspectivelor privind ratingul de ţară la negativ, volumul datoriei externe fiind în cazul ţării noastre unul dintre criteriile utilizate în aceste evaluări. Un al treilea risc este acela al decalajului dintre oferta şi cererea de credit, firmele cu performanţe financiare şi guvernanţă economică mai bună fiind cele care au putut accesa mai uşor finanţare din afara ţării”, se arată în raport.

În acelaşi timp, vulnerabilităţile legate de structura populaţiei au continuat să se deterioreze, principala contribuţie negativă venind din partea sporului natural negativ. Ponderea persoanelor în vârstă a continuat să se majoreze, ajungând la 17% din totalul populaţiei, în timp ce proporţia persoanelor sub 14 ani este de 14,6%.

Astfel, modificarea piramidei de vârstă va duce la majorarea cheltuielilor legate de îmbătrânirea populaţiei, iar scăderea populaţiei active va pune presiune asupra capacităţii de finanţare a acestor cheltuieli, afectând şi piaţa muncii.

În acest context, îmbunătăţirea sistemului educaţional este necesară pentru a asigura o pregătire adecvată a forţei de muncă şi a susţine procesul de convergenţă.