♦ Indicatorul costuri/venituri (cost income ratio - engl.) calculat pentru domeniul bancar nu este direct comparabil cu alte sectoare şi aparenţa că băncile obţin venituri duble faţă de cheltuieli decurge din modul de calcul al indicatorului ♦ În determinarea indicatorului se lucrează cu dobânda netă, astfel că cea mai importantă cheltuială bancară, cea cu plata dobânzilor la depozite şi la credite, este eliminată din calculul raportului costuri/venituri ♦ Costurile rămase sunt doar cheltuielile cu salarii şi alte cheltuieli operaţionale, susţine analistul economic Aurelian Dochia.

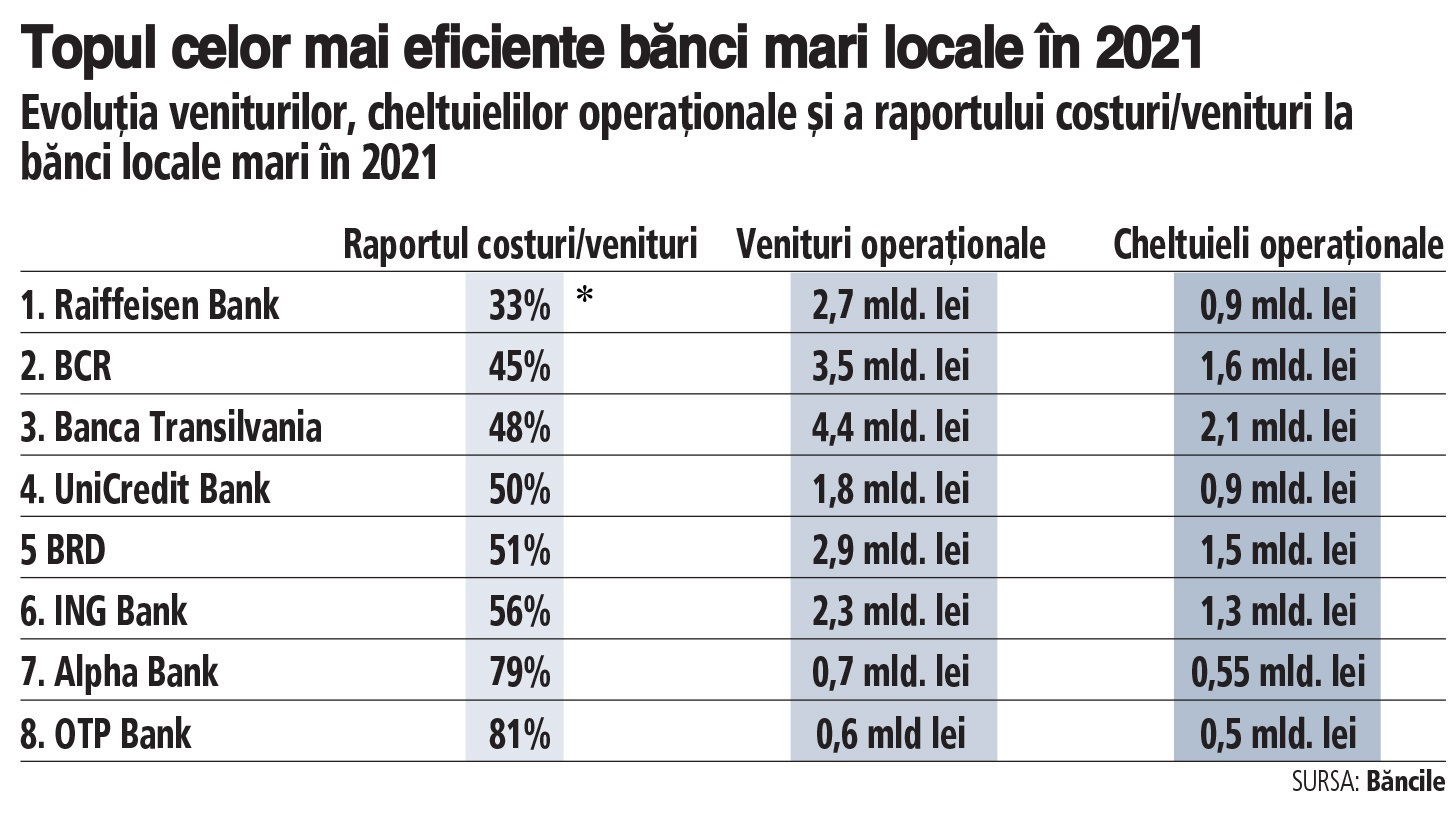

Raportul cost/venit, unul dintre cei mai importanţi indicatori care măsoară eficienţa băncilor, s-a situat în anul 2021 între 33% şi 81%, la nivelul a opt dintre cele mai mari bănci după active de pe piaţa românească.

Pragul semnal indicat de Autoritatea Bancară Europeană (EBA) pentru raportul cost/venit este de 50-60%.

Un indicator cost/venit operaţional mare reflectă o profitabilitate operaţională deficitară şi poate fi un indiciu că procesul de consolidare a sectorului bancar autohton va continua. Eficienţa operaţională la nivelul sistemului bancar poate fi îmbunătăţită atât prin creşterea gradului de intermediere, cât şi prin continuarea tendinţelor de consolidare.

O întrebare care apare este cum reuşesc unii bancheri să aibă venituri duble sau chiar triple faţă de cheltuieli.

Şi în ce alte sectoare mai reuşesc firmele să obţină câştiguri duble faţă de costuri.

„Indicatorul costuri/venituri (cost income ratio - engl.) calculat pentru domeniul bancar nu este direct comparabil cu alte sectoare de activitate şi aparenţa că băncile obţin venituri duble faţă de cheltuieli decurge din modul de calcul al indicatorului cost income ratio. În determinarea acestui indicator se lucrează cu dobânda netă, ceea ce face ca cea mai importantă cheltuială bancară, cea cu plata dobânzilor la depozite şi la sumele împrumutate, să fie eliminată din calculul raportului costuri/venituri. Costurile rămase sunt doar cheltuielile cu salarii şi alte cheltuieli operaţionale“, a explicat analistul economic Aurelian Dochia.

Raportul costuri/venituri (cost income ratio) este un indicator de profitabilitate important pentru bănci şi variază într-o plajă largă la nivel mondial, ca şi de la o perioadă la alta, mai spune Dochia.

Media europeană pentru acest indicator în septembrie 2021 era de 62,7%, cele mai performante bănci fiind cele din Islanda, Bulgaria şi Lituania care au un raport de 43-46%, iar cele mai puţin profitabile fiind băncile din Malta, Cipru, Germania şi Grecia, cu un raport de 72-85%. România se situează în treimea superioară a clasamentului alături de ţări precum Suedia, Portugalia, Croaţia şi Polonia.

Cea mai eficientă bancă din România la finalul anului 2021 a fost Raiffeisen Bank, cu un raport cost/venit de 33%, ceea ce înseamnă că valoarea costurilor operaţionale a reprezentat 33% din valoarea veniturilor operaţionale.

Venitul operaţional al Raiffeisen Bank† a înregistrat o creştere de circa 3% în 2021 faţă de 2020, atingând nivelul de 2,67 mld. lei, potrivit informaţiilor transmise de bancă. Venitul net din dobânzi a fost influenţat negativ anul trecut de trendul de scădere al ratelor de piaţă, dar şi de practicarea unor rate mai mici de dobândă cu scopul de a încuraja creditarea. În schimb, venitul net din comisioane a crescut cu 15% în anul 2021, ca urmare a unei activităţi tranzacţionale ridicate spre deosebire de anul 2020, care a fost afectat mai puternic de pandemia de COVID-19 şi restricţiile aferente acesteia.

Cheltuielile operaţionale ale Raiffeisen au scăzut în 2021 faţă de 2020 până la aproximativ 0,9 mld. lei, conform băncii. 2020 a fost un an atipic care a adus costuri suplimentare în urma eforturilor băncii de a păstra un mediu sigur atât pentru clienţii, cât şi pentru angajaţii, oferindu-le toate echipamentele de protecţie şi produsele sanitare necesare.

La Raiffeisen Bank cheltuielile operationale nu includ si cheltuielile salariale. Daca sunt adaugate si cheltuielile salariale la cheltuielile operationale, raportul cost/venit urca la 55,5%.

(*) La Raiffeisen Bank raportul urcă la 55,5% cu cheltuielile salariale adaugate la cele operaţionale. Tabelul include raportul costuri operaţionale/venituri operaţionale.

Raiffeisen Bank a fost urmată în topul celor mai eficiente bănci locale de BCR, a doua cea mai mare bancă după active, cu un raport cost/venit de 45%, raport care s-a îmbunătăţit în condiţiile unor venituri operaţionale mai mari şi al unor cheltuieli operaţionale mai reduse.

BCR a înregistrat anul trecut un venit operaţional de aproape 3,5 mld. lei la nivelul băncii, în creştere cu 7% faţă de 2020, determinat de un volum de business mai mare, după cum a transmis banca. Rezultatul operaţional s-a îmbunătăţit pe fondul unor venituri operaţionale mai mari, în timp ce cheltuielile operaţionale au crescut marginal. Venitul net din dobânzi a crescut uşor cu 2,5% până la 2,3 mld. lei, determinat de volume mai mari de credite şi depozite atât pe segmentul de clienţi retail, cât şi pe cel de corporate, parţial compensat de impactul din dobânzi mai scăzute pe piaţa monetară. Venitul net din comisioane a crescut puternic cu peste 21% spre 806 mil. lei în 2021, determinat de un volum mai mare de tranzacţii.

În cee ace priveşte cheltuielile operaţionale, BCR a raportat pentru 2021 un nivel de aproape 1,6 mld. lei, cu doar 1,7% peste valoarea din 2020.

Locul 3 în topul celor mai eficiente bănci din România revine Băncii Trasilvania, liderul pieţei bancare româneşti după active, care a tras linie la finalul anului 2021 cu un raport cost/venit de 48%.

Banca din Cluj a raportat pentru anul 2021 o creştere a veniturilor operaţionale, în condiţiile în care a înregistrat şi o majorare a creditării cu aproape 15% faţă de 2020, într-un context caracterizat de dobânzi încă mici. La sfârşitul anului 2021 Banca Transilvania avea venituri operaţionale de 4,35 mld. lei, în creştere cu 10,4% comparativ cu încasările din 2020, în timp ce cheltuielile operaţionale s-au majorat cu 17,3%, la 2,1 mld. lei.

UniCredit a încheiat anul 2021 pe locul 4, cu un raport cost/venit de 50%, ceea ce înseamnă că valoarea costurilor operaţionale a reprezentat jumătate din valoarea veniturilor operaţionale.

Veniturile operaţionale ale UniCredit au crescut în 2021 cu peste 4% faţă de nivelul din 2020, până la 1,77 mld. lei, evoluţia fiind influenţată de avansul câştigurilor din dobânzi şi din comisioane. Şi cheltuielile operaţionale s-au majorat anul trecut, până la 0,89 mld. lei.

Cu un nivel apropiat al raportului cost/venit, de 51%, urmează în top BRD-SocGen, a treia cea mai mare bancă din România după active.

Venitul net bancar al BRD a avansat anul trecut cu 0,8%, până la 2,95 mld. lei, în condiţiile ajustării uşoare a veniturilor nete din dobânzi şi ale creşterii încasărilor din comisioane. Pe o tendinţă de creştere au fost cheltuielile operaţionale ale băncii, care au depăşit 1,51 mld. lei, după o creştere cu 2,2%.

ING Bank, sucursala locală a grupului olandez cu acelaşi nume, plasată pe locul patru după active, ocupa locul 6 în topul celor mai eficiente bănci locale la sfârşitul anului 2021, cu un raport cost/venit de 56%. Banca a reuşit să obţină venituri de 2,35 mld. lei în 2021, mai mari cu 11% faţă de 2020. Cheltuielile operaţionale ale ING Bank au ajuns la 1,3 mld. lei.

Cele mai mari rapoarte cost/venit, în jur de 80%, sunt la Alpha Bank şi OTP Bank.

Venitul operaţional al Alpha Bank în România a înregistrat în 2021 o creştere de 3%, până la 141,9 mil. euro (echivalentul a 698 mil. lei). În aceeaşi perioadă, cheltuielile operaţionale ale băncii s-au majorat cu 6,3% comparativ cu 2020, la 111,6 mil. euro (549 mil. lei), conform datelor de la Atena. Iar raportul cost/venit s-a apropiat de 79%.

La OTP Bank raportul cost/venit este de circa 81%. Banca a avut în 2021 venituri de aproximativ 641 mil. lei şi cheltuieli operaţionale de 518 mil. lei.

Profitul operaţional din 2021 a fost de 123 mil. lei, într-o tendinţă descrescătoare faţă de anul precedent, în special din cauza creşterii cheltuielilor operaţionale cu 18%. Cea mai mare parte a acestor costuri provine din strategia de dezvoltare a băncii, lansată în 2019, susţinută de majorarea cheltuielilor cu personalul în urma creşterii cu 8%, faţă de anul trecut, a numărului mediu de angajaţi, precum şi din creşterile salariale, a transmis OTP Bank.

Eficienţa operaţională a instituţiilor de credit de pe piaţa locală, precum şi indicatorii de calitate a activelor au plasat sectorul bancar românesc în ultimii ani într-o zonă de risc mediu.